切换行业

切换行业

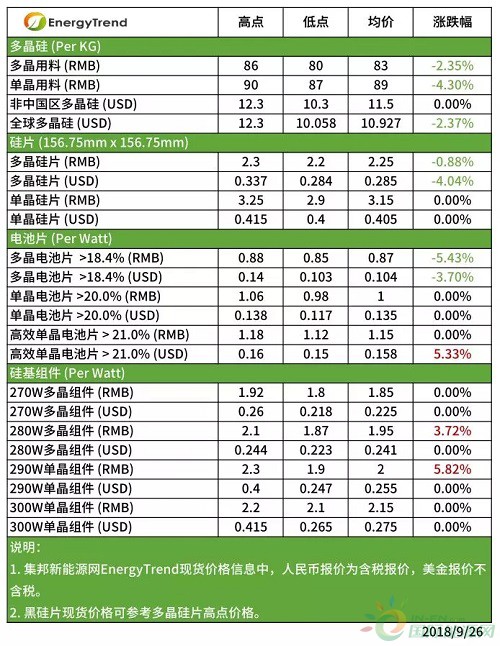

根据集邦咨询旗下新能源研究中心集邦新能源网(EnergyTrend)分析,本周整体市场受中国大陆十一长假将至影响,市场期待长假后旺季效应发酵,部分产品虽有需求但也不至于带动价格上扬。连同海外市场的下游组件价格稳定不动,预估也与十一长假来临有关。上游多晶硅料与硅片厂配合长假到来加深减产幅度,硅片厂下调产能利用率以期盼价格止跌。电池与组件部分则依据产品类别不同而呈现迥然不同的发展:单晶产品蓄势待发的气势与多晶产品了无生息的现象,正好表达市场对于个别产品的需求欲望。展望第四季的到来,或许长假过后会有不同的演变。

硅料

本周多晶硅料价格小幅下滑,10月的订单预期价格也向下修正,随着下游单晶硅片库存逐渐见底,预估未来两周会出现止跌现象。中国大陆停产检修企业已逐渐回归正常产能,9月份新扩增的产能也会逐渐反应到10月的产量,预期未来价格走势会依据各厂实际开出的产能利用率而定。

目前中国大陆多晶用硅料微调至80-86RMB/KG,单晶用料维持87-90RMB/KG的价位。海外多晶硅料则无过多变化,目前价格区间维持10.3-12.3USD/KG,均价依旧维持11.5USD/KG。

硅片

本周硅片的价格随着需求程度不一而有差异,多晶硅片厂配合长假来临与需求薄弱的因素,持续下调产能利用率,价格也持续缓降。单晶硅片大厂的月例行报价未做任何变更,之所以未跟随多晶硅片的步调下调,主要是感受到需求上升愈加明显。

目前单晶价格维持2.90-3.25RMB/Pc,多晶价格下调至2.20-2.25RMB/Pc,黑硅产品价格则是维持在2.30RMB/Pc。海外市场的单晶价格依旧维持0.400-0.415USD/Pc,多晶价格则是持续下调至0.284-0.285USD/Pc,黑硅产品的价格则维持在0.337USD/Pc。

电池片

本周电池的价格呈现两样情:多晶价格及需求仍呈现弱势局面,单晶受到中国国内需求与欧洲订单增加影响,高价产品已稳住价格,节后蓄势向上攻坚的味道浓厚。

目前中国国内一般单晶价格在0.98-1.06RMB/W,高效单晶则是在1.12-1.18RMB/W,转换效率21.5%以上;符合310W组件用的电池价格在1.11-1.23RMB/W。多晶部分的常规电池价格则持续滑落至0.86-0.90RMB/W。海外部分的常规单晶价格在0.117-0.138USD/W,高效单晶的价格则下调至0.150-0.160USD/W,均价则是上升至0.158USD/W,多晶部分也是下修调整至0.103-0.140USD/W,均价下调至0.104USD/W。

组件

本周中国国内组件价格根据不同产品类别的表现而不同,高效单晶与常规多晶产品区隔明显;价格不致松动,夹杂在中间的常规单晶与高效多晶自七八月以来价格贴近,本周反倒是拉开之间的模糊价位,常规单晶上扬差距拉开,这也意味着市场逐渐区隔出不同产品需求的价格走向。

目前国内常规多晶价格维持1.80-1.92RMB/W的价格;高效多晶则是在1.87-2.10RMB/W的价格,均价上升至1.95RMB/W。常规单晶则是1.90-2.30RMB/W的价位,均价上升至2.00RMB/W;高效单晶则是在2.10-2.20RMB/W,均价维持不变。海外市场的价格则是持续不变的格局,常规多晶价格0.218-0.260USD/W,高效多晶则是0.223-0.244USD/W,常规单晶的价格为0.247-0.400USD/W,高效单晶的价格为0.265-0.415USD/W。

正在加载...

正在加载...