切换行业

切换行业

2017年年报中,27家光伏行业上市公司交出了一份看似不俗的“成绩单”。有人说,光伏的好日子来了;也有人说,光伏行业是全行业暴利,企业赚了很多钱,甚至还说是“损了国家肥了企业”。

仔细梳理分析2017年光伏企业的年报后,问题来了:我国光伏企业究竟赚了多少钱?光伏行业难道真是全行业暴利?

问题一:多数企业盈利能力不足5%

2013年至2016年,我国光伏产业链成本持续下降,光伏产业经济性逐渐显现。2016年底,国家能源局下调2017年三类地区光伏标杆上网电价,而2017年在补贴下调催化下,我国光伏实现较大增长,全新装机53GW,其中分布式装机19.4GW,占比接近40%,较2016年大幅提升。

从2017年光伏产业链27家公司的经营情况来看,27家相关公司2017年全年总营收达到1807.3亿,同比增长29.7%,净利润130.3亿,同比增长30.0%。

记者发现,从盈利130亿来看,盈利水平最高的几家公司中,隆基股份、阳光电源在2017年净利润分别达到35.65亿元以及10.24亿元,两家公司累计净利润近50亿元,占光伏上市公司整体盈利的较大比重。

先看隆基股份,其是全球单晶硅片龙头,由于近年来单晶线路强势崛起,短短几年时间,单晶市场份额实现了从5%到30%的跨越,成为高效产品的主力军。隆基股份一直坚持单晶路线,经过多年卧薪尝胆,真正为行业开拓并换来一个正确技术路径,到2017年其努力终于开花结果、大放异彩,盈利水平也随着单晶市场的扩大而水涨船高。

关于业绩增长原因,隆基股份在2017年业绩预告中表示:报告期内,公司主要产品单晶组件和硅片销量实现快速增长,主营业务收入大幅增加;同时,受益于技术工艺的持续改进、设备不断改良及自建产能的逐步释放,主要产品成本进一步降低,毛利率水平同比提高。截至2017年底,隆基股份单晶硅片产能达到15GW,较2016年底提升100%,单晶组件产能达到6.5GW,较2016年底提升30%。

从业绩成色来看,隆基股份净利润从2015年5.2亿元增长到如今的35.65亿元,但从政府补贴来看,其获取补贴金额并不高,2017年未超过一亿元,扣非净利润占净利润比重为97.2%,盈利状况优秀,反映出近几年公司大力发展光伏的成果。

与隆基股份类似,通威股份是近年崛起的光伏全球巨头,其在多晶硅、电池片环节具有全球领先的竞争力。关于业绩的增长,通威股份归功于行业的快速发展带动了上游制造环节的需求,而通威股份在多晶硅和电池片环节通过技术升级、精益管理,大幅降低了生产成本、提高产品质量。同样,其获得的补贴占其收入的比重也很低,仅2%不到,相对于其年度数百亿的销售收入而言,补贴收入几乎可以忽略不计。

而阳光电源是全球光伏逆变器的技术领跑者。2017年,阳光电源布局户用光伏,取得了丰厚的收获。公司表示,业绩增长主要是因为分布式电站系统集成业务增长较快,另外他们在海外市场的拓展也是业绩增长的原因之一。

从行业龙头企业来看,其取得成功的原因均是得益于公司苦练内功、精益管理,形成各自较强的竞争力,均是在公平的市场条件下,靠真功夫、真本事取得,社会应该为其拼搏的成绩竖大拇指,为他们点赞。不应错误归因于“补贴”加持,更不是外界传言的被“补贴”养肥,这种逻辑既是对几家行业龙头的误读,更是对其努力取得成果的抹杀。

但值得注意的是,除了此三家龙头公司,其他光伏产业盈利情况就很一般,甚至可以说不尽人意。

除开隆基、通威、阳光电源三大龙头,2017年净利润较高的企业还有中环股份、东方日升、太阳能、易事特以及福斯特等公司,他们净利润去年均超过5亿元,但是从净利润增长幅度来看,东方日升、福斯特净利润均出现同比下滑,中环股份以及太阳能净利润同比增长未超过40%,净利润增长幅度减半。

东方日升在年报里表示,净利润下滑是因为非经常性损益对公司净利润的影响金额减少,这也说明,公司已经不再依赖补贴“过日子”,但是在补贴减少后,公司净利润能否持续保持增长,还有待考量。

从光伏上市企业来看,2017年整体业绩不俗,但此次“531新政”发布后,业内人士对光伏未来盈利能力又打出疑问。

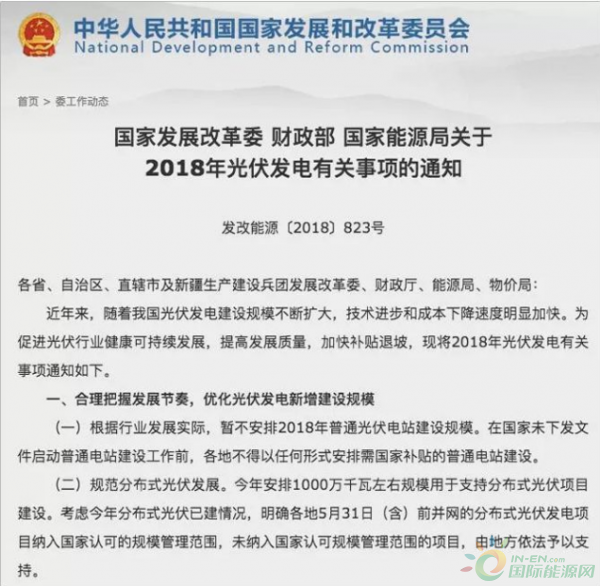

▲6月1日,国家三部委联合印发《关于2018年光伏发电有关事项的通知》,落款时间为5月31日,因而被称为“531新政”。

阳光电源股份有限公司董事长曹仁贤认为,光伏行业全行业年产值5千万-1万亿元左右,但行业总利润很低,除了经营比较好的几家上市公司外,大部分企业利润率不足5%,部分龙头企业刚刚扭亏为盈,还有一大部分企业没有盈利,全行业获取的利润是克制的、微薄的。可再生能源补贴资金,是补给终端电站投资者的,制造企业没有多占便宜,这些补贴大部分都转化为生态文明收益。

根据证监会信息,截至2018年4月底,沪深两市3522家上市公司已披露2017年年报,净利润保持增长态势。统计显示,2017年,沪深两市上市公司实现营业收入39.25万亿元,实现净利润3.36万亿元,净利率为8.56%。因此,相较于各行各业来讲,中国光伏行业的净利率事实上更“微薄”。

问题二:不少企业依旧亏损严重

其实,目前拉升整个光伏产业来看,强者恒强的趋势显现,但对于多数光伏企业来说,日子依旧不好过甚至可说较惨。

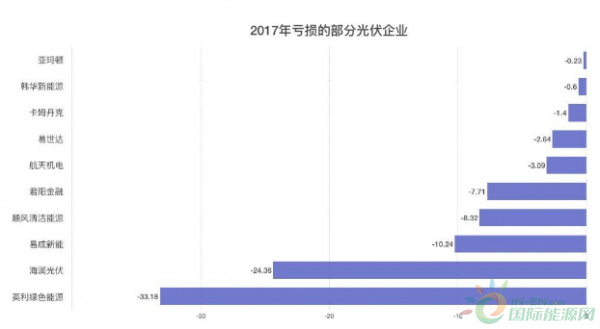

去年,*ST海润继续陷入亏损,公司全年亏损24.36亿元,其表示受2017年光伏市场行情下滑的影响,公司主要产品产销量、市场售价及销售毛利率下降,同时由于境内电站受限电影响、境外光伏电站受绿证市场交易量下降影响,导致公司资产减值金额增加。

此次亏损后,*ST海润又一次面临退市压力,在2013和2014年连续亏损后,公司凭借2015年盈利才免于退市。又比如航天机电,其2017年实现营业收入66.57亿元,同比上升22.18%;但却净利润亏损3.08亿元,同比巨幅下降252.25%。

记者了解到,航天机电如此大幅度亏损,光伏产业的亏损成为拖累业绩的主要原因之一。航天机电表示,2017年公司硅片环节前端多晶硅价格不降反升,全年处于历史高位,而后端产品价格仍处于下降通道,尤其是传统多晶硅组件市场价格下跌速度快于成本下降速度,另电池片产线因进行黑硅技术改造产量低于预期;终端及EPC环节因受国家补贴下调和补贴款到位时间长等因素,致使公司投建量大幅下降,毛利严重挤压;处置了“先建先得”前期开发成本。在上述因素影响下,尽管公司2017年转让了260MW的电站,获利1.38亿元,但光伏产业仍然亏损5.5亿元。

▲2017年亏损的部分光伏企业,单位:亿元。数据来源:公开资历,制图:表哥。

同样,在三板上市的相关产业链公司,从他们财务报表来看,日子也并不好过。以光伏宝为例,其2017年营业收入为1.84亿元,同比增长35.03%;但其净利润为亏损264.7万元,较去年相比,由盈转亏。

值得注意的是,2017年还有银星能源、易成新能等企业也出现大幅亏损,但他们享有的补贴也很少,没有任何一家公司收到补贴超过3000万元,并且收到补贴远低于前几年。他们的亏损,也从侧面反映出光伏产业还未到高景气周期,不少企业依旧会面临亏损等各种问题。

问题三:弱势成长,行业毛利水平不高

最后,从去年光伏产业链上市公司毛利来看,也存有担忧。

通过分析不难注意到,现在光伏产业利润水平最高的领域集中在硅片,但他们的毛利率并不算高,比如隆基股份主要产品的毛利率稳定在30%以上,较2016年小幅提升,协鑫集成的毛利则在30%左右,中环股份略低,在20%左右,通威股份的毛利也只有18%左右。虽上述企业的毛利均较以往略有提升,但是提升幅度不大。

而光伏设备领域上,主要企业的毛利率则稳定在35%左右,比如阳光电源、科士达等。但在电池组件等领域,毛利率就低很多,全球最大的光伏组件生产商晶科能源2017年总营业额约264亿,毛利率11.3%,净利润仅1.147亿,净利率不到1%;第四大组件生产商晶澳,实现营收197亿,毛利率为12.3%,净利润3亿,净利率1.5%。因此,如何有效提升利润率,才会是企业未来持续盈利的一大保证。

据中国能源报此前援引中国光伏行业协会秘书长王勃华说法称,在中国光伏行业,组件企业在2017年的净利润率非常低,位列前茅的企业净利润率平均只能到1%。

因此,不难看出,整个光伏产业的毛利率、净利率水平事实上并不高,并非外界所说的所谓光伏暴利,这是典型的以讹传讹。

正在加载...

正在加载...