切换行业

切换行业

对于平价上网时各制造环节的成本测算,我们建立如下假设:

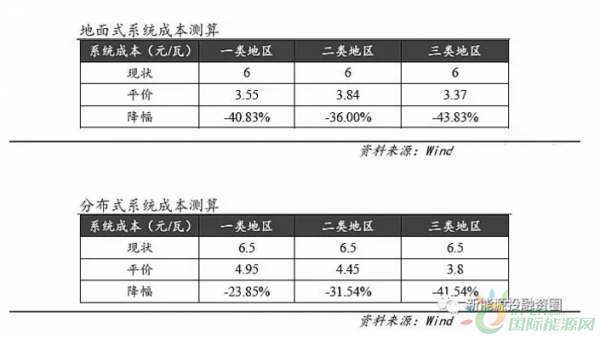

经过测算,对于地面式光伏电站,若要达到平价标准,系统成本需要下降到3.37-3.55元/瓦的水平,降幅在36.00%-43.83%左右。对于分布式光伏电站,若要达到平价标准,系统成本需要下降到3.80-4.95元/瓦的水平,降幅在23.85%-41.54%左右。说明相对于地面式来说,分布式目前的系统成本水平更接近平价上网的标准。由于地面式电站大多建在一类二类地区,而分布式电站大多建在二类三类地区,所以我们得出满足平价上网的系统成本区间在3.55-4.45元/瓦左右。

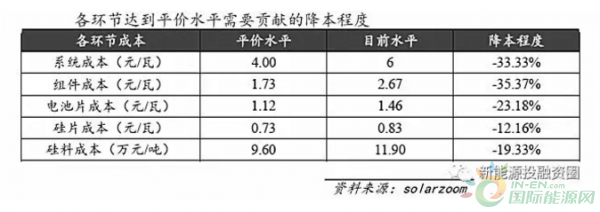

我们取4元/瓦的系统成本进行测算,得出当平价上网要求系统成本降到4元/瓦时,组件、电池片、硅片的成本分别需降到1.73、1.12、0.73元/瓦,而硅料成本需要降到9.6万元/吨。未来组件、电池片、硅片和硅料环节需要贡献的降本程度分别为-35.37%、-23.18%、-12.16%及-19.33%。

从企业利润率来看,今年以来硅片、电池片降价明显,目前硅料的价格也从年初的14万元/吨降到11.9万元/吨,但是据了解,硅料企业目前依然可以维持较高的利润率,比如国内先进的硅料企业目前的全成本在6万元/吨,即使按照平价上网的所要求贡献的价格9.6万元/吨,依然可以保持近50%的毛利率,因此我们认为硅料的平价成本压力是最小的。

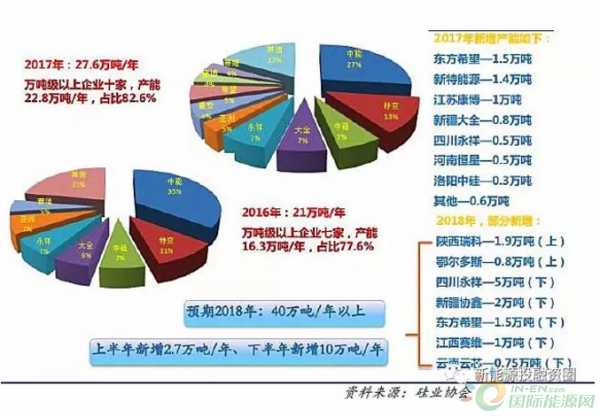

从供需角度来看,多晶硅料2018年底预期产能在40万吨/年,新增产能约12-13万吨/年,考虑到大部分产能要在年底释放,全年产量在28-30万吨/年,另外预计进口量维持在13-15万吨,因此今年的总供给量为40-45万吨。而对应的下游硅片产量需求是100GW,多晶硅的消耗量在40万吨,因此我们预计今年基本上供需平衡,上半年供给偏紧,下半年供略大于求,随着年底抢装结束之后,19年一季度淡季来临之时,供给大于需求的局面将会扩大,硅料价格将出现进一步的下滑。因此我们认为,从毛利率和供需两个角度来看,硅料的价格都会达到一个合理的区间,并且对应在平价水平9.6万元/吨的价格是非常容易实现的。硅料产能情况见下表:

那么如果硅料的价格从目前的11.9万元降到9.6万元/每吨,对于硅片厂商来说,硅片的价格可以在保持现有的利润水平下降到0.72元/瓦,基本已经达到了平价水平,也就是说目前的硅片企业只要硅料价格下来便可实现其平价应该贡献部分,其降本压力也相对较小。那么电池片企业和组件企业的降本压力就相对较大,需要靠新的技术和工艺来贡献0.22元/瓦和0.8元/瓦的非硅成本的差距。

从以上测算结果可以看出,硅料和硅片环节的降本压力较小,电池片和组件的降本压力较大,此外,从光伏协会公布的2017年各环节的毛利率水平来看,我们也可以推算毛利较高的硅片和硅料环节之后的降本空间更大,未来有望为平价上网贡献更多力量。平价上网时间也会随着科技进步和效率提升而加速到来。光伏各环节毛利率情况(2017年)见下表:

综上所述,为了达到行业平价上网的大目标,各环节都有所对应的降本途径。平价上网时系统成本区间在3.55-4.45元/瓦左右,组件、电池片、硅片成本分别需降到1.73、1.12、0.73元/瓦,硅料成本需要降到9.6万元/吨,并且这个硅料成本价格从利润率和供需两个角度来看都是可以实现的。另外,硅片和硅料企业的降本压力较小,电池片和组件的降本压力较大,毛利率较高的硅片和硅料环节的未来降本空间更大,有望为平价上网贡献更多力量。

正在加载...

正在加载...