切换行业

切换行业

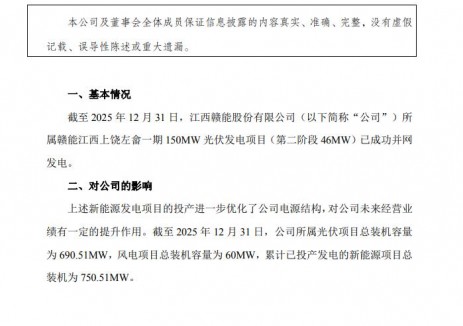

公司发布2017 年未经审计的业绩快报:2017 年公司营业收入88.60 亿,同比增长47.57%;归属上市公司股东净利润10.39 亿,同比增长87.65%。符合预期。

主要观点

1.2017 年业绩10.39 亿,同比增长87.65%,符合预期

2017 年公司营业收入88.60 亿,同比增长47.57%;实现归属上市公司股东净利润10.39 亿,同比增长87.65%,对应EPS 为0.72 元。其中第四季度实现营业收入22.18 亿,同比下滑20.01%,环比下滑28.46%;盈利2.88 亿元,同比增长12.13%,环比下降24.63%。公司业绩符合预期。

2.分布式快速崛起,推动国内装机量持续增长

根据国家能源局的统计数据,2017 年新增光伏装机容量53.06GW,其中分布式装机19.44GW,同比大增370%。公司作为国内领先的光伏系统集成商以及逆变器龙头企业,受益于分布式装机容量快速提升所带来的系统集成需求以及逆变器配套需求。根据2017 年12 月国家能源局公布的最新的分布式补贴调整政策,分布式度电补贴下调0.05 元/kWh,对应发电端收益率影响5-8%,组件端常规降价即可对冲影响,预计2018 年分布式仍将保持高速增长。公司将持续受益于这一进程。

3.设立海外工厂,加速推动逆变器出口

公司积极推动逆变器产品出口,并在印度等新兴市场设立逆变器组装工厂,预计全年逆变器出口规模有望达到3GW。新兴市场光伏装机增长迅猛,部分国家带有贸易保护政策,公司积极布局当地产能,推动本土化生产,抢占行业发展先机。

4.多点布局,业务全面开花

公司设立SunHome 品牌,发力户用分布式光伏,并积极构建了市、县、镇三级销售网络,目前已完成安徽、山东、湖北等省的经销商布局,计划短期内建立10 个省代理网络覆盖,并在未来2 年内建立3000 家县区级经销网络。预计2017 年公司将形成1 万套左右的户用分布式系统销售,2018 年销量有望达到2-3 万套。同时公司依托主营逆变器技术储备,携手三星SDI 成立阳光三星(合肥)储能电源有限公司进军储能业务,产品已广泛应用于海岛、高原、港口、住宅、风光电站项目,并成功参与上海洋山港、西藏措勤微电网等储能示范项目。公司还积极布局电动汽车控制器等潜力业务。公司围绕逆变器及主营进行了多点布局,业务全面开花。

5.投资建议

公司作为光伏逆变器龙头,积极推动出口,料将受益于国内以及新兴市场光伏大发展;同时公司布局电站开发业务以及户用分布式产品、储能等产品、汽车电控等全新品类,将显著增厚公司业绩。我们预计公司2017 年-2019 年业绩分别为10.39 亿、13.36 亿、16.96 亿,对应EPS 分别为0.72 元、0.92元、1.17 元,我们给予公司2018 年23 倍PE,对应目标价21.16 元/股,维持“推荐”评级。

6.风险提示

光伏装机量不及预期,政策退坡超预期。

正在加载...

正在加载...