切换行业

切换行业

上下游联系紧密,共促行业完成发展

现阶段,我国光伏产业的发展已经基本形成了相对完善的产业链关系;其产业链主要包含上游如单晶硅棒、方棒和单晶多晶硅片等硅材料;形成单晶及多晶电池片及组件为下游光伏发电系统和产品提供原材料及产品保障。

目前,光伏产业链的各个环节面临的竞争环境差别较大。但整体来看,随着我国光伏产业政策的不断出台,各地的光伏产业发展都在向更高水平发展,不仅包括投资规模的扩大,也包括产业技术水平的升级速度也在加快。产业面临发展的高速成长期,整体竞争程度较高。

图表1:光伏产业链图示分析

资料来源:前瞻产业研究院整理

全球光伏新增装机量不断提升,我国占比最高

在全球气候变暖、生态环境恶化及常规能源日渐短缺的背景下,光伏产业利用太阳能发电的可再生能源行业的发展纷纷获得各国政府的重视和支持,在技术的驱动和各国政府利好政策的推动下,2015年以来全球光伏新增装机容量不断提升。

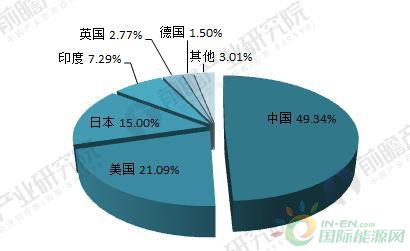

从总体来看,全球光伏产业装机容量不断提升。全球光伏产业装机容量由2010年的50GW上升至2016年的305GW。2016年全球光伏新增装机容量为70GW,以美国、中国、日本、印度、英国和德国为代表的几个国家2010-2016年光伏新增装机容量不断提升。其中,2016年中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一。占全球新增装机容量的49.34%,其次为美国,新增装机容量为14.76GW,占比为21.09%。

图表2:2010-2017年全球光伏产业代表性国家光伏新增装机容量(单位:MW)

资料来源:前瞻产业研究院整理

图表3:2016年全球代表性国家光伏新增装机容量占比(单位:%)

资料来源:前瞻产业研究院整理

国内光伏产业发展势头正劲,规模不断增加

当前我国光伏产业发展迅速,已呈现区域化、集群化,临近企业之间形成产业链互补和经济合作,产业竞争力实现了整体提高。国家统计局数据显示,2011-2016年,我国光伏产业销售收入逐年递增。由2011年的1519.47亿元,增长至2016年的5483.27亿元,年均复合增长率高达29.26%。随着国家政策对光伏产业支持力度的不断加大,产业市场规模仍将保持高幅度增长趋势。前瞻估算,2017年行业销售收入将超过6000亿元。

图表4:2011-2017年光伏产业销售收入及其变化情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

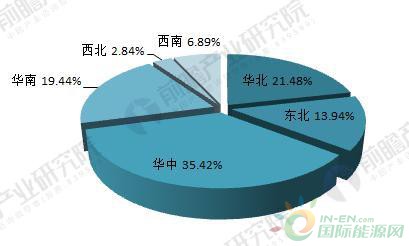

行业发展从地区来看,主要分布于华中、华北和华南地区。2016年华中地区光伏产业规模全国占比达到35.42%,其次为华北地区行业规模占比为21.48%,华南地区占比达到19.44%,其余地区包括东北和西北等地区光伏产业规模占比均低于15%。有待进一步的提升应用。

图表5:2016年光伏产业规模区域分布(单位:%)

资料来源:前瞻产业研究院整理

正在加载...

正在加载...