切换行业

切换行业

根据彭博新能源财经(BNEF)的一份研究报告,印尼首个针对太阳能光伏项目的上网电价补贴,在爪哇岛巴厘岛和苏门答腊应该产生具有吸引力的项目回报。

BNEF预计,这两个地区的回报率约为14-18.8%,这两个地区比其他地区有着更好的电网基础设施和潜在项目用地。其他地区可能难以获得这样具有吸引力的回报率。

印尼对于太阳能的支持机制非常少,除了2013年针对140MW的不成熟的太阳能拍卖过程,其仅看到授予14MW。截止2015年,印尼仅部署84MW的公共事业规模太阳能装机容量。然而,能源和矿产资源部今年七月对太阳能推出全国首个上网电价补贴,以帮助开启250MW光伏的发展。

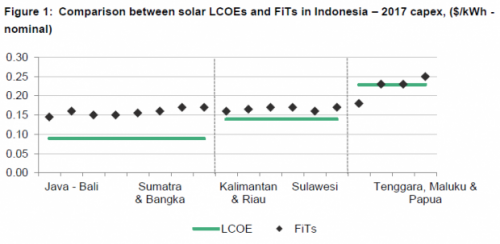

印尼太阳能平准化发电成本和上网电价补贴

BNEF分析师Maggie Kuang在接受PV-Tech采访时表示,最初的拍卖在最高法院宣布违反宪法后于2014年停止。印尼太阳能组件制造商协会(APAMSI)对拍卖提起诉讼,认为太阳能开发商没有使用足够的本地生产配额,因此违背产业部的规定。Kuang补充道,拍卖的标准也缺乏清晰度,并且吸引良好的项目开发商的效果不佳。

根据新法令,项目将有着二十年的购电协议,取决于项目位置,价格将为每千瓦时0.145-0.25美元。爪哇岛被分配最高的装机容量,达150MW,但是补贴最低,单个项目的规模上限为20MW。

在更广泛的层面,Kuang表示,如果在印尼东部地区的开发商可以保持项目资本支出为每兆瓦一百三十万美元左右,他们将能够产生超过10%的回报率。然而,一些项目开发商认为,由于印尼目前基础设施的质量,他们将无法达到这样的回报。

开发商将需要在十二个月内完成<10MW项目,在二十四个月内完成>10MW项目,以避免第一年的延迟触发3-8%的惩罚。

为了享有上网电价补贴,基于目前产业部的规定,开发商还将需要43.85%的太阳能项目内容来自国内制造商及服务供应商。

然而,尚不清楚本地生产配额将如何精确测量,以及其将阻止开发商使用进口太阳能组件和逆变器到什么程度。在进一步澄清后,如果本地生产配额要求将抑制进口,未来几年国内产量将需要提高,目前国内制造能力仅有90MW,仅相当于上网电价补贴产能配额的36%。

然而,根据BNEF,预计从登记日开始,建设之前至少有十六个月,因此有时间产生这一能力。

Kuang表示,上网电价补贴费率将与项目的本地生产配额量成正比。例如,如果一个项目减半所需的本地生产配额的百分比,那么其上网电价补贴也将减半。

BNEF还计算,印尼的光伏平准化发电成本(LCOE)为每千瓦时0.89美元至0.229美元。Kuang补充道:“关于未来装机容量预测,由于该政策尚未实施,现阶段很难说。假设该政策从2016年底或2017年初开始实施,那么未来三年爪哇岛、巴厘岛和苏门答腊由于支持项目经济,可能建设约200MW。”

在采访后,印尼的能源和矿产部长Arcandra Tahar离职,此前有报道称他有着美国和印尼双重国籍。

当问及这可能对印尼太阳能雄心产生的影响时,Kuang写道:“这对方向的影响微乎其微,印尼正致力于开发可再生能源。”

2015年,国际下游参与者Conergy表示,将建设印尼首批公共事业规模光伏电站(点击查看PV-Tech此前相关报道),并且已经就整个东南亚地区另外228MW项目达成交易。

第四届Solar & Off-Grid Renewables Southeast Asia 2016对于寻求在整个蓬勃发展的东南亚市场获得有利可图的业务的太阳能光伏公司而言,是最杰出的、必须参与的盛会。与我们既定的Solar Finance & Investment会议位于同一地点,提供额外一天的定制内容,并且围绕该地区清洁能源融资和长期资本投资的问题,提供深入探讨。可以点击此处查看更多信息并注册。

正在加载...

正在加载...