切换行业

切换行业

作为全球最大电力工程承包商,中国电建年度光伏组件与逆变器集中采购是光伏行业的年度重头戏!其设备选型、集采规模、入围企业、中标价格等指标无不牵动行业的神经。

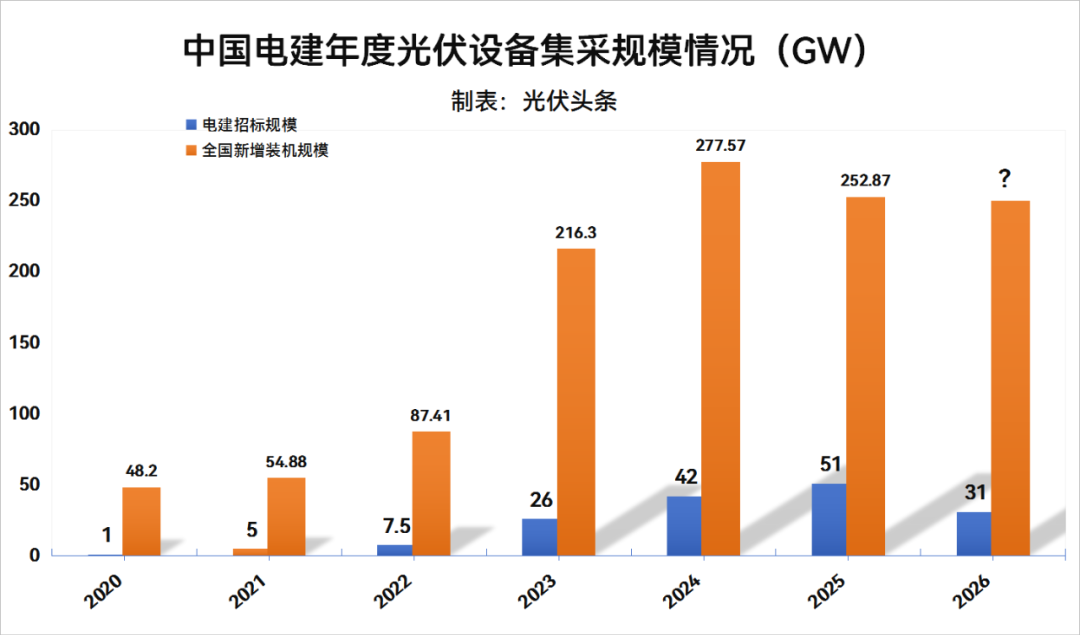

中国电建七年光伏年度设备集采(2020-2026),从多晶与单晶并存到 N 型技术主导,从 1GW 到 51GW 再回落到31GW,中国电建年度集采的每一次调整都精准映射行业脉搏,成为引领产业发展的 “风向标”。

规模:从1GW到31GW!

2020年是中国光伏新一轮周期的起点。这一年中国光伏新增装机48.2GW,位居全球第一。中国电建年度集采迈入GW级门槛,开启规模化采购新篇章。

2021年,中国光伏产业大爆发,当年新增装机54.88GW,中国电建年度集采规模达到5GW。2022年中国电建年度集采稳定增长7.5GW。2023年,中国光伏装机迎来爆发式增长,对此中国电建也有预判,当年集采规模暴涨至26GW。2024年集采规模进一步增长至42GW。

2024年以来,光伏产业面临产业链错配,并网消纳等问题。尽管如此,中国电建2024年末依然发布了51GW年度集采大标,被普遍认为是“史上最大集采”。

2026年是光伏行业调整之年。中国电建调整了集采规模至31GW,与2025年度的集采规模相比缩量39%。近四成的收缩也可见电建对于装机市场的预期。

设备要求:从多晶到N型

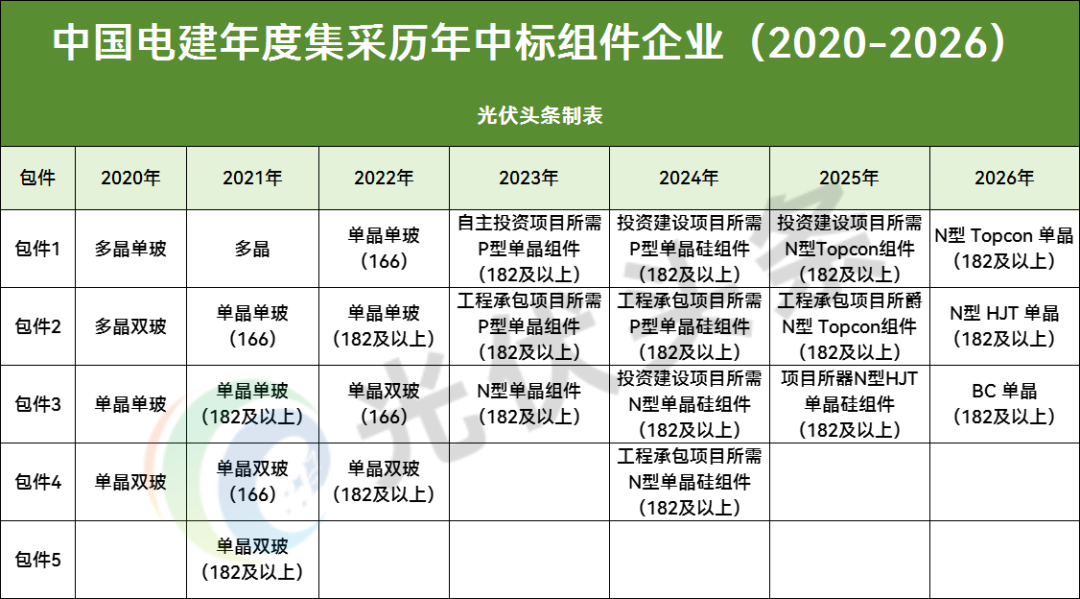

2020年以来,光伏技术路线迭代日益频繁,光伏组件从多晶到单晶,从PERC到N型,从TOPCon到BC,两三年一个变化周期。逆变器则进一步向大电压、高功率演进。

电建年度集采,同样如此!

2020年是技术路线的 “多元试探期”,电建组件集采涵盖多晶硅单玻、多晶硅双玻、单晶硅单玻、单晶硅双玻四大类,多晶与单晶并行。

2021年开启 “单晶主导 + 尺寸细分” 转型,5 个组件包件中 4 个为单晶组件,首次明确电池尺寸要求(166mm、182mm 及以上),多晶组件仅保留 1 个包件。

2022-2023年进入 “尺寸标准化 + 双玻普及” 阶段,组件包件简化为 166mm(182mm 以下均可)和 182mm 及以上两大尺寸系列,且单晶硅双玻组件成为独立包件。2023 年进一步明确 “电池片尺寸均为 182mm 及以上”,2023年首次引入 1GW N 型组件采购,N 型技术开始从实验室走向规模化应用。

2024-2025 年实现 “N 型全面主导 + 技术路线细分”,2024 年组件集采中 N 型组件占比达 71.4%(30GW/42GW),分为投资建设与工程承包两类场景;2025 年更是将 N 型 TOPCon 组件作为绝对主力(48GW/51GW),同步纳入 HJT 组件采购;2026 年新增 BC 单晶硅组件包件(4GW),形成 TOPCon、HJT、BC 三大 N 型技术并行的格局。

相较光伏组件,中国电建年度集采对于逆变器的设备要求变化相对平稳。2020年大功率组串式逆变器电压为480V,2021年要求组串逆变器规格要求分为30~110kW(电压480V及以上)和100~230kW(电压380V)。2022年,组串式逆变器480V及以上,功率175kW及以上;组串式逆变器380V,功率30-150kw。2023年,组串式逆变器(≥480V),≥175kW ;组串式逆变器(380V),10-150kW;2024年,组串式逆变器(AC800V),≥300kW,串式逆变器(AC380V),10-150kW ;2025年、2026年逆变器设备要求与组件趋同。

中标企业:头部企业无一缺席

中国电建年度光伏组件/逆变器集采,历来受到相关企业的重视,投标企业数量、价格、中标企业成为关注焦点。

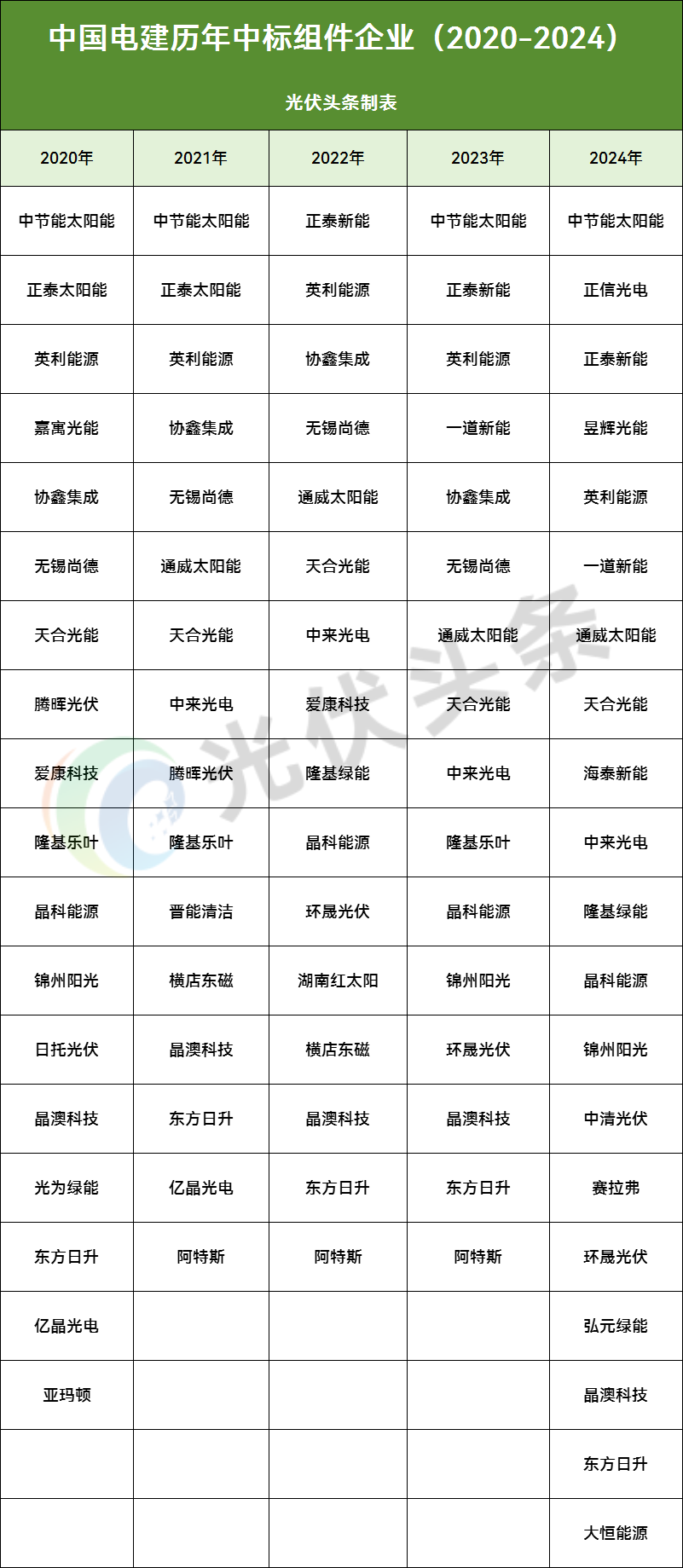

纵观中国电建组件集采前六年中标企业中,头部企业隆基、天合、晶科、晶澳、英利、正泰、协鑫、阿特斯等企业入围2020-2024年全部集采项目。

从2021年起,光伏组件中标企业稳定在14家。2024年随着市场火热,众多企业入局组件制造,中国电建入围企业扩大至22家,创近年来新高。2025年集采项目虽因政策等因素终止,但根据开标结果,参与投标的企业有58家,几乎囊括了市面上常见组件制造企业。

相较光伏组件领域的竞争强度,逆变器领域则相对稳定,2020年逆变器入围企业以头部为主,阳光电源、华为、科士达、科华恒盛等企业全系列入围;2021-2022年入围企业稳定在10-13家,锦浪科技、固德威等组串式逆变器专业厂商凭借细分领域优势入围;2023-2024年入围企业数量保持13家左右,华为、阳光电源持续领跑,浙江日风等企业通过技术升级跻身入围名单;2025年入围企业增至16家,广东明阳龙源、东方日立等新企业加入。

2026年集采焦点:价格、中标企业

2026年中国电建31GW光伏集采的落地,恰逢行业从规模扩张向高质量转型的关键调整期,其后续推进将成为观察行业趋势的核心窗口。

2025年51GW “史上最大集采” 虽然终止,但组件企业低价投标、标段1和标段2,分别有19家和23家企业低于成本价投标引发业界关注。因此,2026年电建集采项目各方投标价格一个重要的参考指标。

其次,N 型技术路线的差异化竞争将成为焦点,TOPCon 作为绝对主力的同时,HJT 与 BC 组件的市场表现值得关注 ——4GW BC ,3GWHJT组件包件的设置,哪些企业会中标,自然是各方关注的焦点。

总之,虽然相较2025年电建年度集采规模有所缩减,但依然是2025年年末行业内最大的一笔订单。后续其他五大六小央企集采情况如何,是否像电建一样发布年度集采大单,对于行业提振信心,关系重大,值得期待!

素材来源:中国电建历年集采、中标公告

来源:光伏头条

正在加载...

正在加载...