切换行业

切换行业

2025年上半年,光伏装机端迎来深层次变革。一方面新增装机创历史新高,另一方面随着分布式新政以及136号文的出台,光伏装机端投资逻辑发生变化。

在此背景之下,作为光伏装机端绝对主力的五大六小28家上市企业的光伏投资动态成为行业风向标 —— 是继续高增长还是有所收缩?是加大投资力度还是谋求转型?

装机格局:七大央企上市企业光伏装机超10GW

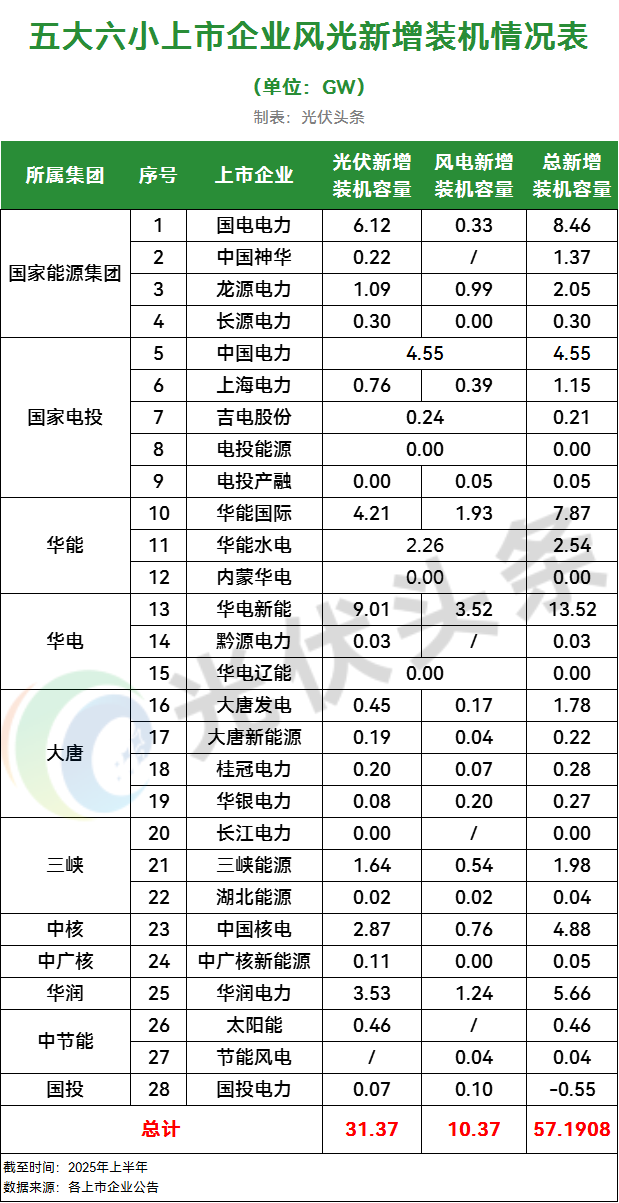

光伏头条梳理五大六小上市企业上半年财报,28家上市企业合计光伏装机容量220.67GW,风电装机205GW,占全国累计风光装机容量的20.06%以及35.8%。由此可见,五大六小上市企业风光新能源资产是全国重要的发电装机来源。

从单个企业装机规模而言,华电新能、三峡能源、华能国际、中国核电、国电电力、华润电力、龙源电力七家企业光伏装机规模形成第一梯队,装机容量均超10GW。

在 “430”“531” 两大抢装节点驱动下,五大六小上市企业新增装机方面,同样再创新高。

2025年上半年五大六小28家上市企业,合计光伏新增装机31.37GW,占2025年上半年光伏新增装机的14.78%。风电合计新增装机10.37GW,占全国风电新增装机的20.17%。

细分来看,华电新能、国电电力、华能国际、华润电力、中国核电、三峡能源、龙源电力等7家企业增长超1GW,其余13家企业增幅不足1GW。

发展重心:规模与质量并重

2025年,五大六小上市企业在新能源装机格局方面形成分化。头部企业如华电新能、国电电力、华能国际、华润电力、中国核电、三峡能源、龙源电力加速现有项目建设并网。

其中,华电新能2025年上半年光伏新增装机9.01GW,2024年同期则增长4.425GW,2025年同比增幅超1倍。国电电力2025年上半年增长6.12GW,2024年同期则为1.54GW,增幅294.4%。此外,华能国际、华润电力、三峡能源同比增幅均在1倍以上,仅龙源电力同比下滑。

除新增装机外,五大六小上市企业仍在加大资源储备力度,三峡能源待建光伏项目高达15.43GW,华润电力获得光伏项目指标1.88GW,大唐新能源在福建、新疆等区域获取建设指标2.25GW,龙源电力新签订1.77GW光伏开发协议。

同时,“风光并举、多能互补”成为普遍选择。湖北能源形成水电、火电、新能源约25.4%、36.2%、38.4%的均衡结构,实现“水火互济、风光互补”的风险对冲优势。

在运营端,企业从 “重规模” 转向 “量效兼顾”。华能国际光伏平均利用小时达676小时,超出全国平均水平116小时;大唐新能源光伏利用小时虽有波动,但与行业平均水平基本持平,展现出较强的运维能力。

下游市场方面,五大六小上市企业积极适配市场化改革,通过交易策略优化、成本管控等方式提升收益。湖北能源境内电站市场化交易电量占比达72.14%,电投产融建立“公司、区域、场站、机组”四级指标对标体系深化降本增效。

在布局策略上,呈现“重点区域深耕+全域覆盖”的格局。五大六小将资源富集区与负荷中心作为发展重心,如大唐新能源重点推进内蒙古、甘肃等大基地项目,上海电力80.95%境内装机分布于长三角经济发达地区。

2025年上半年,五大六小28家上市企业在持续投资光伏的同时,总体策略有所调整!10月11日,2025第十届光伏产业大会将于在上海启幕!届时将邀请行业权威专家,电站端企业,分析、探讨央国企光伏市场投资趋势、投资重心以及未来发展方向等内容,助力光伏行业高质量发展。

下半场应对:技术升级、交易策略成重点

对于五大六小上市企业而言,政策、电价以及弃光弃电问题是其下半场面临的主要问题。

据华能国际半年报介绍,136 号文发布后,新能源项目上网电量原则上全部进入电力市场,上网电价不确定带来项目收益风险。

华电新能半年报提出,未来如果出现消纳需求降低、特高压外送通道建设进展不及预期等情况而导致弃风、弃光,将会对公司业务收入产生不利影响。

中国核电半年报披露,受一次能源价格下降、电力现货市场加速建设等因素影响,电力市场价格波动风险进 一步提高。

对此,五大六小上市企业均提出了积极的应对举措。

在应对弃光弃电问题时,五大六小上市企业提出多能互补、“新能源+”战略。华电新能实施多元化区域布局,推进 “沙戈荒” 基地、中东南海上风电及西南水风光互补项目,避免单一区域消纳风险;三峡能源因地制宜谋划“新能源+”新型储能、光热、制氢、生态环保等创新融合项目。国电电力将在建项目重点分布于内蒙、新疆等资源富集且消纳条件较好区域,同时深化综合能源基地模式。

针对电价波动,五大六小上市企业积极构建市场化适应能力成为核心竞争力。随着“全面入市、全量交易、全域现货”的市场格局形成,电价下行与竞争加剧成为行业常态。企业已开始主动应对:华电新能将积极研究市场交易政策,按市场化原则优化和重塑项目发展和运营逻辑;国电电力借助国家级智库平台,做好项目综合电价预测分析;三峡能源积极应对逐步到来的新能源上网电量全面市场化前景,主动适配市场变化,深入推进场站级精细化管理,提升交易水平。

未来,市场化运营能力、成本控制水平与增值服务能力将成为企业竞争的关键。

此外,技术创新与模式升级也是为了的发展方向。在规模增长的同时,行业正从“高速扩张”向“高质量发展”转型。技术层面,五大六小上市企业将加大光伏电站技术改造力度,提升发电效率;模式层面,储能配套、风光储一体化、绿电交易等融合模式将加速普及。三峡能源明确探寻“绿电直连”落地路径;华电新能加快大基地布局,取得新疆天山北麓、内蒙古腾格里、甘肃腾格里、青海柴达木格尔木东等清洁能源基地牵头开发权,规划总装机规模接近60GW。

五大六小上市企业将持续深耕资源富集区与负荷中心,实现资源配置最优化。

2025 年上半年,五大六小上市企业以光伏为核心的新能源布局,既延续了规模扩张的强劲势头,又开启了质量提升的转型序幕。从数据来看,31.37GW 的新增装机与超220GW的存量规模,印证了其作为能源转型 “主力军” 的责任担当;从战略来看,“多能互补” 的结构优化、“量效兼顾” 的运营升级、“精准布局” 的资源把控,展现了其应对市场变化的成熟逻辑。

进入下半场,当政策红利逐步让位于市场竞争,企业的核心竞争力正从 “项目获取能力” 转向 “市场化运营能力、成本控制能力、技术创新能力” 的综合比拼。可以预见,未来相当长一段时间内,对五大六小上市企业运营功底与市场化交易能力的深度考验,才刚刚拉开序幕。

来源:光伏头条

正在加载...

正在加载...