切换行业

切换行业

近日,国能能源研究院发布《中国能源数据报告(2025)》。其中,在光伏企业出货量方面,展示了2024年硅料/硅片/电池片上市企业销售情况统计表以及2024年组件/逆变器上市企业销售情况。

具体如下:

硅料四巨头产能开始分化

2024年我国多晶硅产量创纪录达到182万吨,同比增加23.6%。同时,随着多晶硅产能集中释放与下游装机需求增速放缓,叠加行业竞争加剧,多晶硅价格持续走低,并首次出现成本与价格倒挂,导致企业亏损。

在此背景之下,四大硅料龙头通威股份、协鑫科技、新特能源、大全能源显然出现了分化。通威股份与协鑫科技继续增长,2024年出货量同比增幅在20%以上。通威出货量达到46.76万吨,专注颗粒硅的协鑫科技出货量达到28.19万吨。

特变电工与大全能源则不同。特变电工2024硅料出货19.92万吨,同比减少1.82%。大全能源硅料出货下滑9.32%,出货量为18.14万吨。

TCL中环全年硅片销量增长5.94%

2024年,TCL中环全年硅片销售143亿片,同比增长5.94%。另一大硅片龙头隆基绿能全年硅片产量106.26GW,对外销售46.55GW,同比下滑13.45%。

TOPCon电池技术成为行业主流

2024年是光伏电池技术完成迭代的一年。这一年TOPCon电池技术一跃成为行业主流,同时HJT、BC技术均实现了规模性出货。

国能能源研究院统计,通威以87.68GW,继续排名榜首。快速完成N型技术切换的钧达股份,2024年迅速崛起,排名第二,出货33.74GW,同比增长12.62%。大力发展BC电池组件产能的爱旭股份排名第三,销售光伏电池25.47GW,同比下滑33.34%。

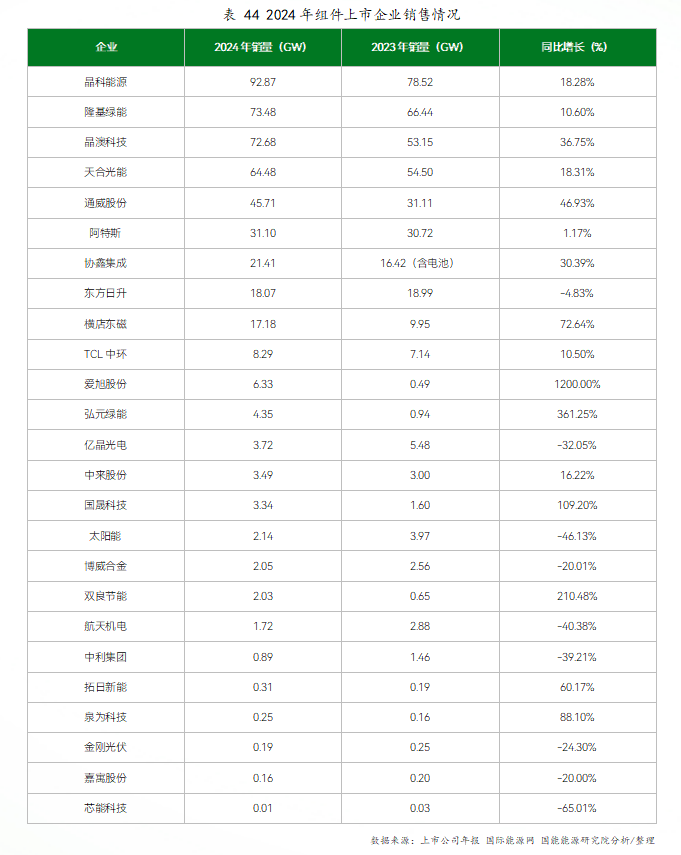

晶科、隆基、晶澳、天合组件出货量前四

2024年,光伏组件领域竞争激烈。其中包括了技术、价格、销售渠道以及市场份额的争夺。

国能能源研究院统计,晶科能源在2023年夺得榜首位置之后,2024年出货92.87GW,继续排名第一。排名次席的隆基绿能,销售同比增长10.6%,达到73.48GW。晶澳科技以72.68GW排名第三。天合光能以64.48GW列第四,增幅达18.31%。排名前四的企业,组件出货增幅都达到两位数。

阳光电源光伏逆变器出货量第一

具体企业方面,阳光电源以147GW,遥遥领先。增幅方面,特变电工、通润装备、德业股份、锦浪科技增速加快。首航新能、禾迈股份、昱能科技、科士达、科华数据、禾望电气则出现不同程度下滑。

《中国能源数据报告(2025)》是国际能源网国能能源研究院编写的年度报告。

报告数据范围为2015-2024年,共10年。报告总共六大部分,15章节,227张图表,内容涵盖能源与经济、化石能源(煤炭、石油、天然气)、电力、可再生能源(水电、光伏、风电、生物质能)、储能、氢能以及新能源汽车等全能源行业,从资源、开发、利用、进出口等维度进行了系统全面的分析与对比,力求为全能源产业提供更全面的数据参考,快速了解能源行业发展现状及未来发展趋势。

在报告编写过程中,得到行业机构专家的大力支持和指导,在此敬致衷心感谢!

鉴于资料来源和编撰水平限制,本数据报告可能存在诸多不足和疏漏,恳请读者提出宝贵意见和建议。

资料来源:《中国能源数据报告(2025)》

来源:光伏头条

正在加载...

正在加载...