切换行业

切换行业

光伏行业风云变幻!

2024年国内新增装机创纪录达277.17GW。光伏消纳、光伏用地、入市交易给光伏产业带来新的挑战与机遇。

与此同时,备受关注各省市下发光伏指标情况以及央国企的投资态度也发生重要转变。

光伏头条(微信号:PV-2005)根据公开信息统计,截至目前,全国18个省市以及新疆建设兵团共下发2024年光伏指标106.78GW。

通过分析发现2024年光伏指标呈现如下特点:1、在指标规模上,2024年各省下发指标106.78GW。与2023年400GW以及2022年155GW规模相比,都有所收缩。

2、风光指标情况易位,近年来,光伏项目一直是下游电站企业投资的高地。然而2024年,这一形势发生了逆转。包括贵州、广西、河北、内蒙古、陕西、陕西、甘肃、河南、湖北、重庆等地,光伏指标下发数都少于风电,甚至有多个省份只下发了风电指标。

3、光伏指标向西南集中。2024年下发的光伏指标之中,云南、贵州、四川位列前三。

4、多能互补、源网荷储成为趋势。2024年下发的光伏指标之中,不仅配储成为标配,而且像河南、内蒙古、新疆等地光伏指标成为源网荷储项目中的一部分。

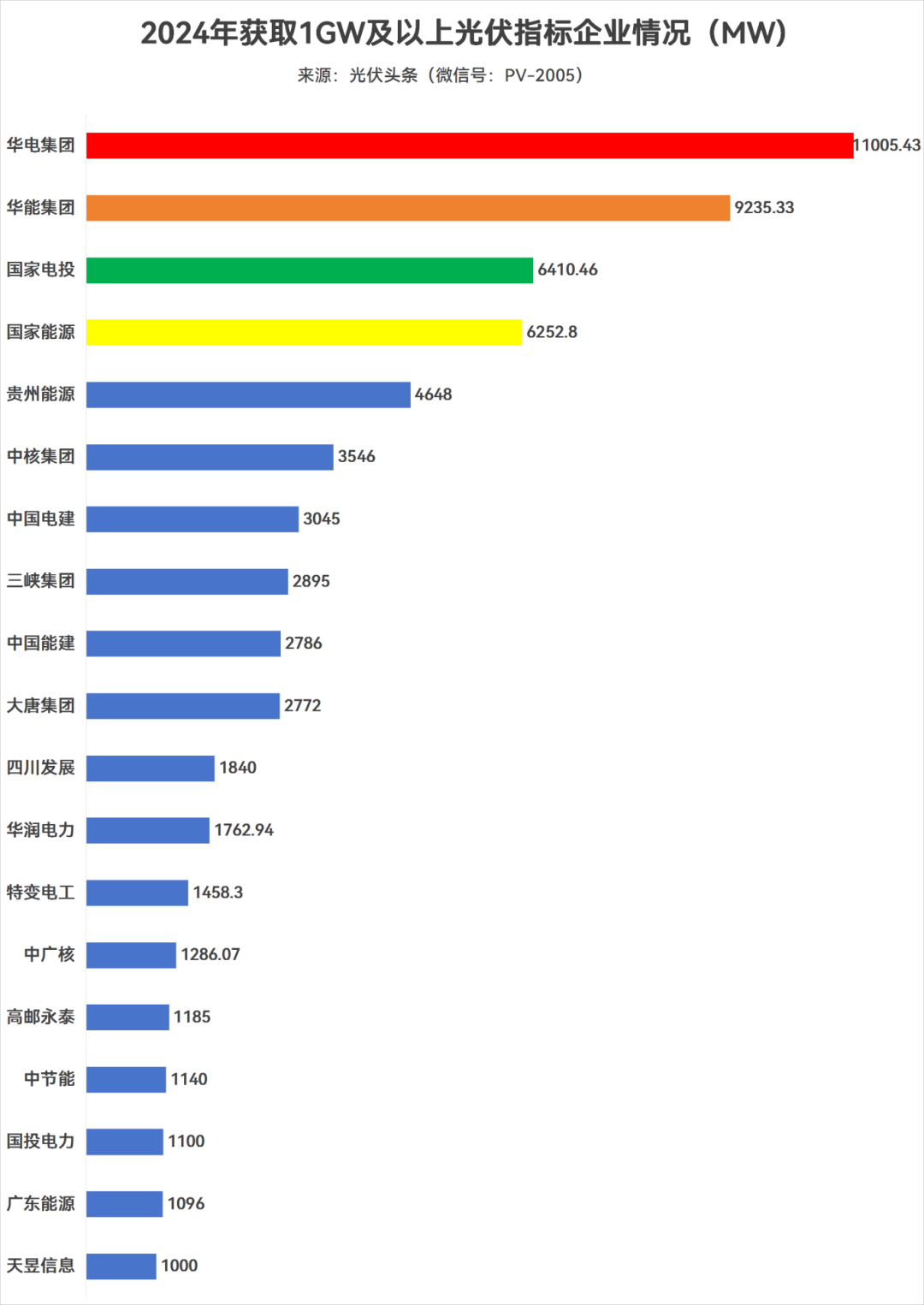

5、央企唱主角。2024年下发的光伏指标之中,91.35GW确定了投资业主,其中,以五大六小为代表的央企获得51.76GW指标,占比为56.66%。

6、央企与民营企业合作。2024年,包括正泰、天合、晶科等央企同样获得了各地下发的光伏指标。其中,多地项目由五大六小牵头,民营企业以及地方国资企业参与投资。

(注:文中所有统计数据均基于已公开的信息数据,如有遗漏欢迎补充)

五大六小等央企主导

央企、民企合作成为趋势

光伏头条(微信号:PV-2005)根据信息梳理发现,2024年各省下发的107GW光伏指标中,91.32GW确定了项目投资业主。这其中既包括,华电、华能、国家电投、国家能源集团、中核、中国电建、三峡集团、中国能建、大唐集团、华润电力、中广核、中节能等五大六小为代表的央企,也包括贵州能源集团、广东能源集团、京能集团、山东能源、晋能控股等地方能源集团以及地方国投集团。此外,特变电工、通威、晶科、阳光新能源等光伏制造业企业也获得了各地下发的光伏指标。

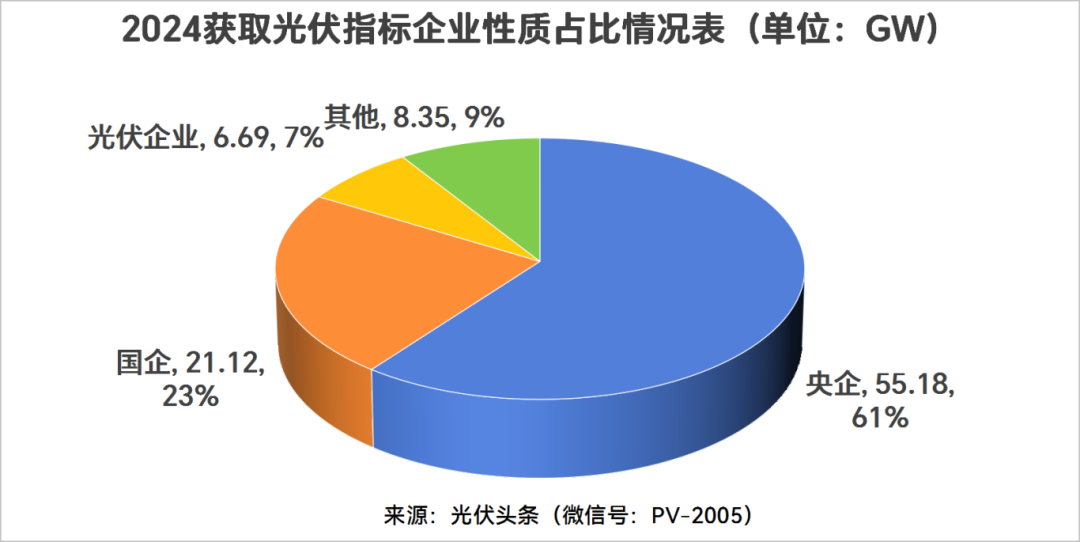

央企占比61%

光伏头条(微信号:PV-2005)根据公开信息统计,2024年各地下发的光伏指标中,央企获55.18GW,占比61%;地方国企获21.12GW,占比23%;光伏制造业企业获6.69GW,占比7%;其他民营企业获8.35GW,占比9%。

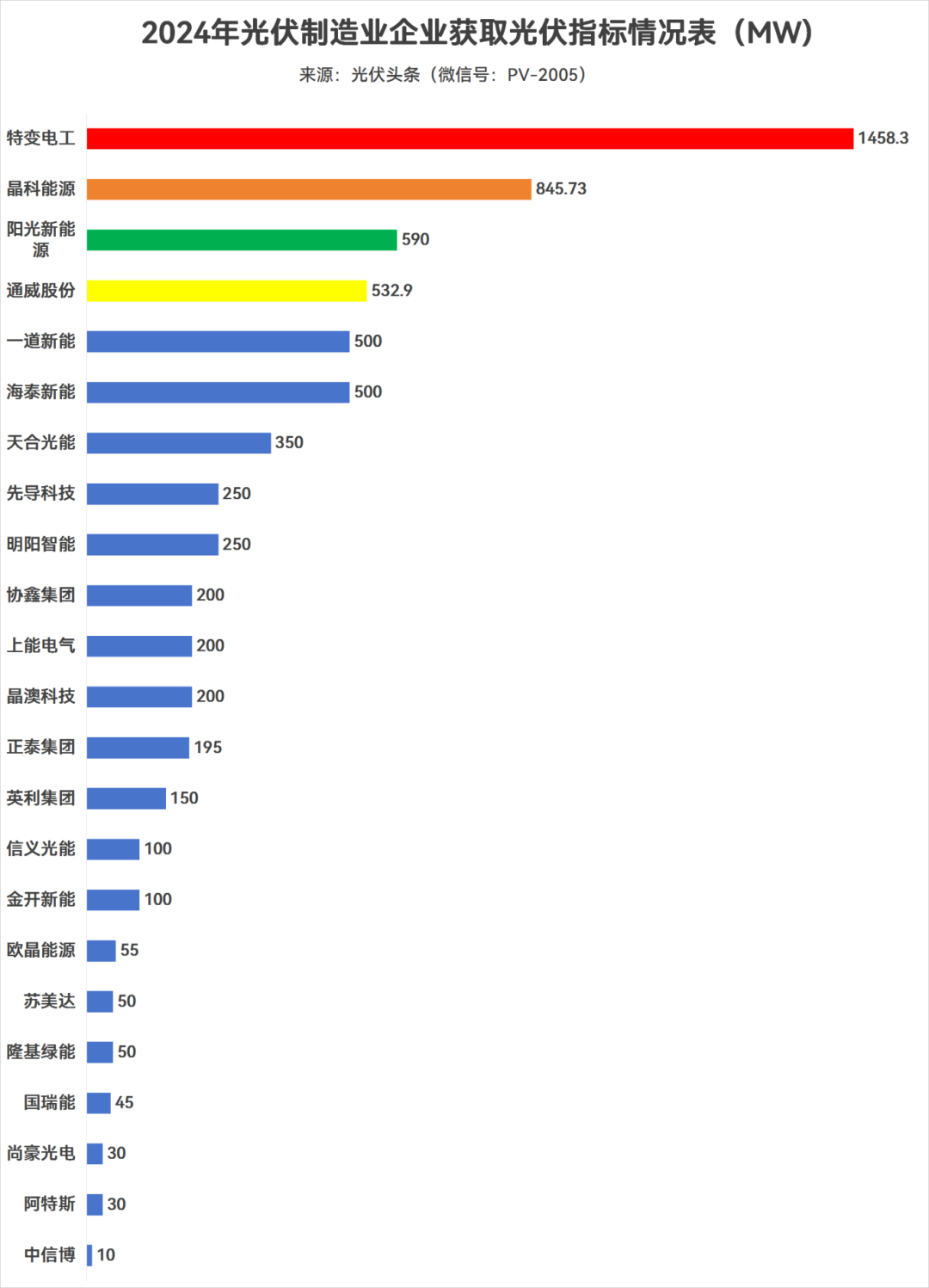

光伏制造业企业争夺光伏指标

光伏头条(微信号:PV-2005)根据公开信息统计,2024年,特变电工、晶科能源、阳光新能源、通威股份、一道新能、海泰新能、天合光能、先导科技、明阳智能、协鑫集团、上能电气、晶澳科技、正泰集团等光伏制造业企业纷纷下场争夺光伏指标。

其中,特变电工获得1458.3MW,排名光伏企业榜首。晶科能源获845.73MW排名第二,阳光新能源排名第三,获590MW指标。

央地合作成为趋势

2024年各地下发的光伏指标中,央企牵头,地方国企与光伏制造业企业参与成为一种发展趋势。

例如,国家能源集团在广西与明阳智能、阳光新能源、易事特等光伏企业,获得370MW光伏指标;华电牵头阳光新能源、特变电工等企业获得400MW光伏指标。中国石化则与中南光电获取100MW指标。

据光伏头条(微信号:PV-2005)根据公开信息统计,2024年,各省下发的光伏指标之中,4861.23MW项目由两个或两个以上企业获得,其中多数为央企牵头。

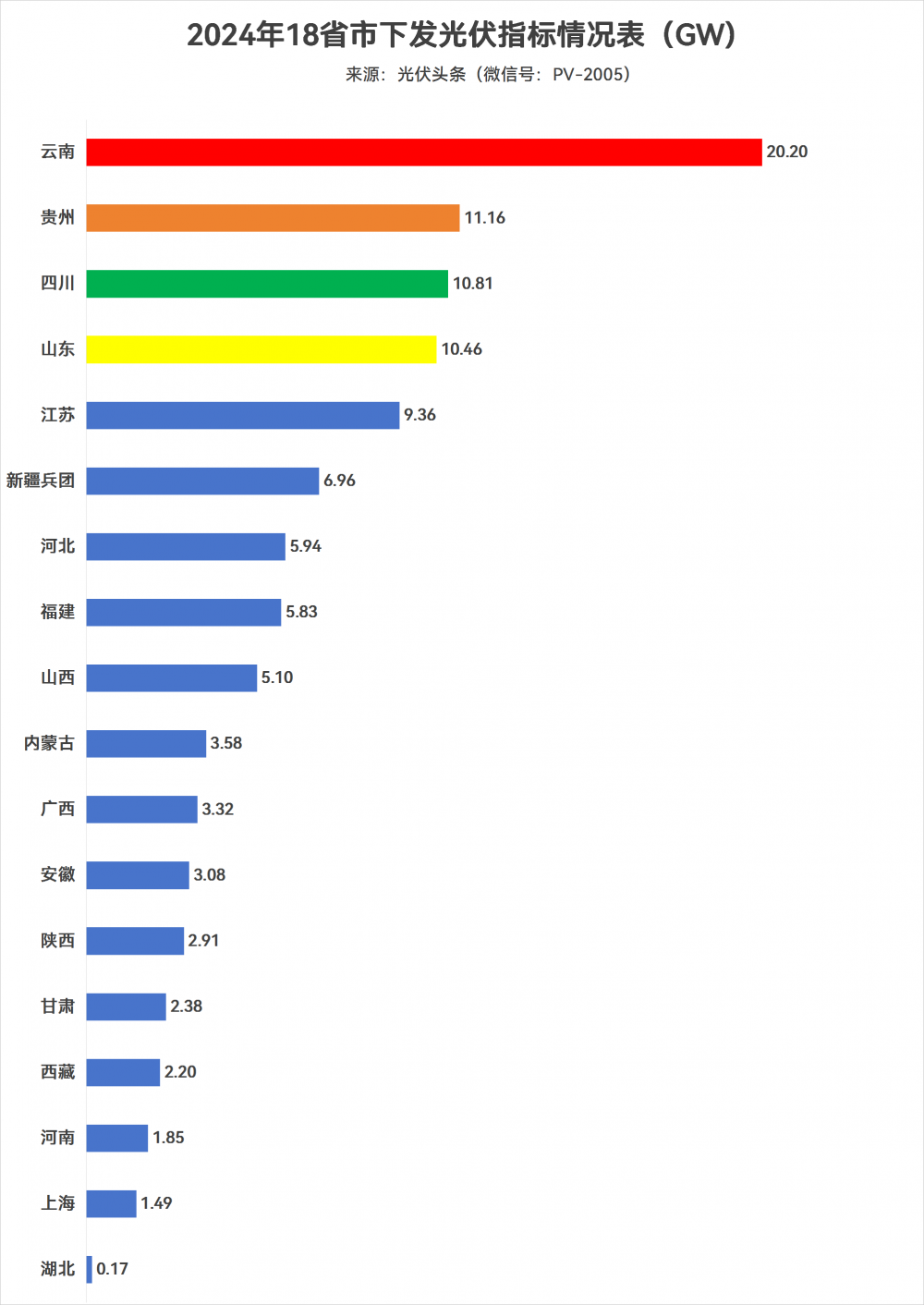

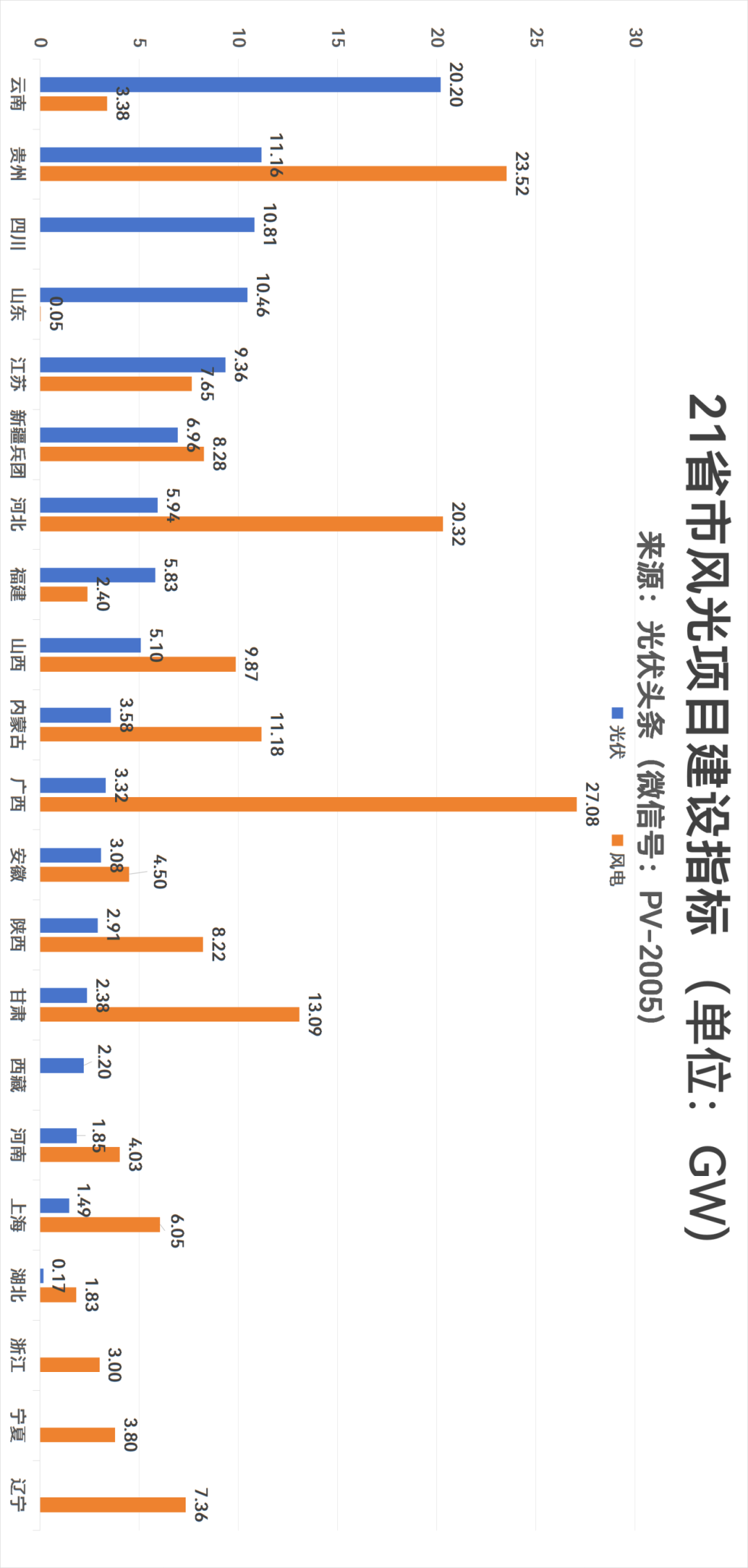

18省市下发106.78GW光伏指标

光伏指标是光伏项目开发建设的必要前提,关系到光伏用地的审批、项目建设审批以及并网消纳等。近年来由于“双碳”目标等一系列政策的推动,光伏装机市场火热。光伏指标一度成为市场上的“香饽饽”,甚至出现了指标换产业或投资的现象。然而2024年光伏指标热度却发生了转变。

18省市下发106.78GW光伏指标

光伏头条(微信号:PV-2005)根据公开信息统计,2024年,云南、贵州、四川、山东、江苏等18个省市,合计下发106.78GW光伏指标。

(注:所有统计均基于已公开,且有明确中标量的数据)

从省市情况来看,云南以20.2GW排名榜首,贵州11.16GW列第二,四川10.81GW排第三。前三省份均处西南地区。其原因在于以云南、川西高原等光照资源丰富,且地广人稀,拥有大量未利用土地和屋顶资源等。

风光指标情势易位

近年来,光伏项目一直是下游电站企业投资的高地。然而2024年,这一形势发生了逆转。包括贵州、广西、河北、内蒙古、陕西、陕西、甘肃、河南、湖北、重庆等地,光伏指标下发数都少于风电,甚至有多个省份只下发了风电指标。

其原因,在于随着光伏装机规模的迅速攀升,导致光伏用地资源紧缺。此外,装机规模的扩大,也让消纳凸显,从而进一步放大了光伏间歇性,不稳定性等缺点。相较光伏而言,风电项目发电功率相对稳定,出力曲线较为平稳,从而使其收益稳定性更高。此外,风电相较光伏,占地面积相对较小,且可以在山区、草原、沿海滩涂等多种地形和土地类型上建设,对土地的利用效率较高。

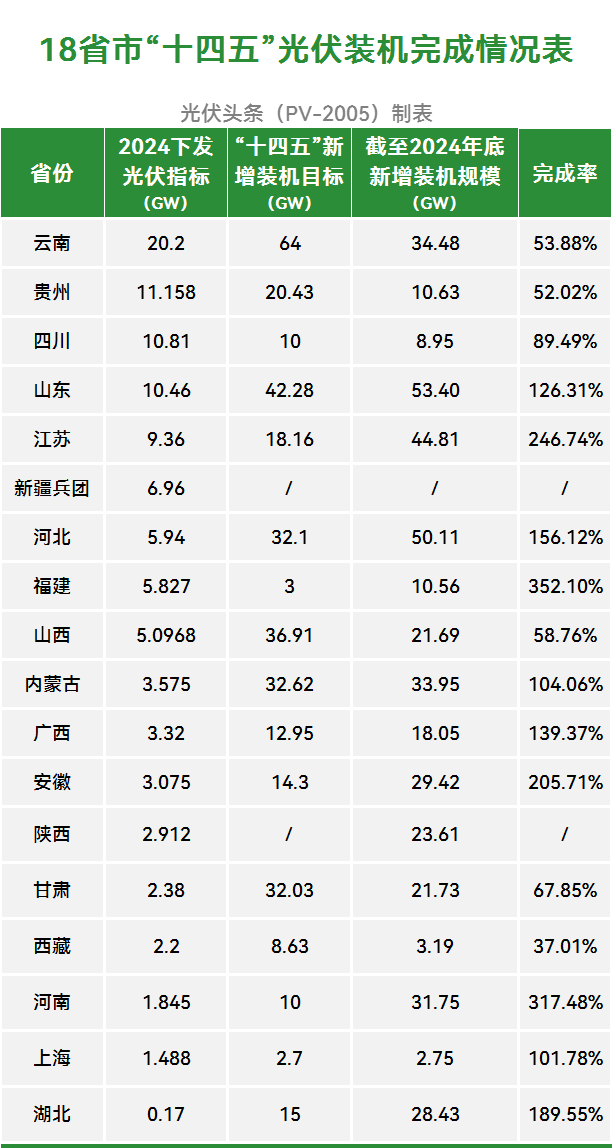

光伏指标下发情况与“十四五”装机目标相关

2024年下发的光伏指标,许多项目均要求2025年开工甚至并网。2025年作为完成“十四五”装机目标的关键之年,关系重大。

从各省“十四五”装机目标完成情况来看,云贵川均未完成十四五装机目标,因此下发光伏指标较多。相对而言,河北、福建、内蒙古、广西、安徽等地,多提前完成了光伏装机目标,因此下发指标规模,相对保守。

光伏指标与光伏困境

光伏指标是光伏项目建设与光伏装机规模增长的先行条件。由于2024年下发的光伏指标,多数项目在2025年开工或并网。因此2024年光伏指标下发情况,影响2025年,甚至未来几年的光伏装机增长规模。

2024年光伏指标下滑除用地、消纳等光伏固有问题之外,央国企的投资热情也密切相关。

日前,中国铁建党委书记、董事长戴和根在媒体采访采访时表示,类似集中式光伏、风力发电这些已经开始过剩的项目,中国铁建绝不能再投,否则就是“转型”不“升级”。这一定程度上反应了央国企对于光伏、风电等新能源项目的态度。

此外,国家电投等央企出售光伏新能源企业也是光伏项目投资热潮降温的一大信号。

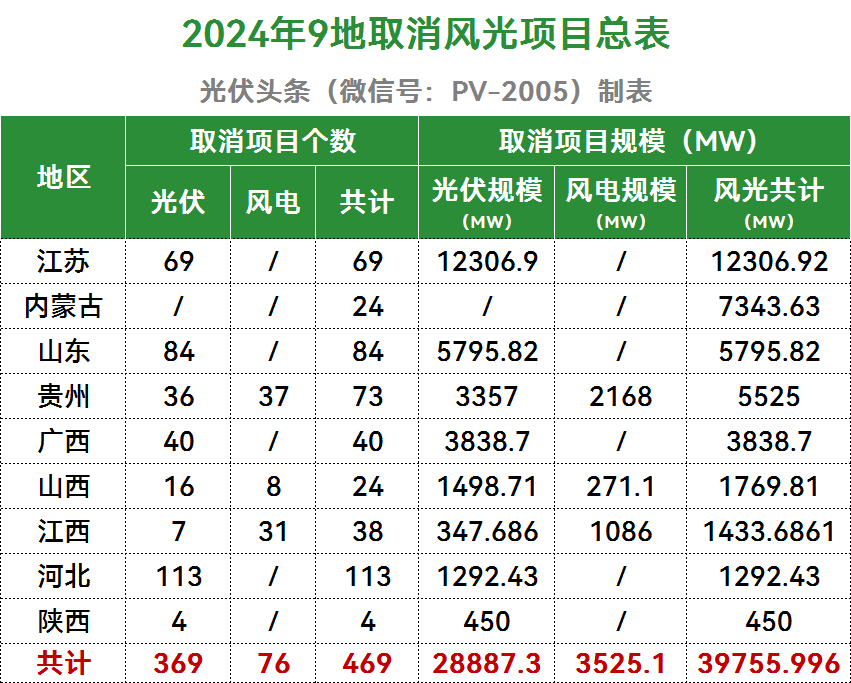

另一方面,即便是光伏指标确定了投资业主,其建设实施过程也充满了变数。此前,光伏头条(微信号:PV-2005)根据公开信息统计,截止2024年10月,江苏、内蒙古、山东、贵州、广西、山西、江西、河北、陕西9省清理了风光项目,共取消469个风光项目,风光废止规模共计39755.99608MW。(详见:39.76GW风光项目,被取消!)

注:文中所有统计数据均基于已公开且有明确规模的信息或数据,如有遗漏欢迎补充

注:文中所有统计数据均基于已公开且有明确规模的信息或数据,如有遗漏欢迎补充

对于废止原因,大多数项目为逾期未开工、无法推进、未按时并网等。多地在文件中表示,为促进资源节约集约利用,及时释放被占用的新能源资源,推动新能源产业高质量发展,及时清理、调整未如期开工、并网的新能源项目。

2024已成过往,2025年,随着产能出清,国家、地方利好政策出台,光伏触底反弹在即。光伏指标能否恢复昔日的热度,值得期待!

声明:本文所属数据主要来自于公开数据以及企业调研,我们力求数据的全面性和准确性,如有遗漏欢迎联系补充。本数据不构成投资建议,仅供读者参考。

来源:光伏头条

正在加载...

正在加载...