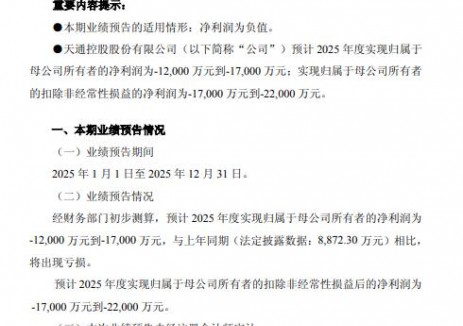

切换行业

切换行业

光伏头条(微信号:PV-2005)获悉,10月24日,硅业分会公布本周单晶硅片最新价格。

本周硅片价格整体下跌,其中N型G10L单晶硅片(182*183.75 mm /130μm/256mm)成交均价降至1.05元/片,跌幅达5.41%;N型G12R单晶硅片(182*210mm/130μm)成交均价降至1.26元/片,跌幅达1.59%;N型G12单晶硅片(210*210mm/150μm)成交均价降至1.45元/片,跌幅达3.33%。通过不同尺寸硅片的调价幅度可以得知,N型G12系列硅片跌幅相对较小,供需关系相较于其他尺寸硅片更好。

本周硅片价格下跌的主要原因是下游需求动力不足。本轮降价自电池组件起,硅片环节上下游僵持博弈超过两周时间,最终以电池环节大幅减产收尾,传导反馈至硅片端减产降价。本周电池组件价格再度下跌,M10单晶TOPCon电池片成交价降至0.265元/W,182mmTOPCon双面双玻组件价格降至0.68元/W。本周电池组件虽有下跌,但整体成交价集中,说明已经接近底部。

据硅业分会统计,预计10月硅片产量下调至45-46GW,较月初预计的值减少了2GW左右。预计11月再有2GW左右的减量。本周两家一线企业开工率分别降至45%和40%,一体化企业开工率维持在50%-60%之间,其余企业开工率降至30%-50%之间。

10月23日,硅业分会公布最新硅料价格。本周多晶硅价格持平。n型棒状硅成交价格区间维持至至3.70-4.40万元/吨,成交均价为4.17万元/吨;P型单晶致密料成交价格区间维持在3.30-3.60万元/吨,成交均价为3.45万元/吨;N型颗粒硅成交价格区间维持至3.60-3.75万元/吨,成交均价为3.73万元/吨。

本周多晶硅成交量极少。其中n型棒状硅仅3家企业有少量成交,极少企业成交一定菜花珊瑚料,其余企业签单阻力较大。整体来看,新签单价格基本持平,仅有部分库存产品订单小幅降价,对市场均价影响有限。

截至目前,处于检修或降负荷状态中的企业数量减少至12家,1家企业正在逐步恢复正常生产,1家新投产业企业产能爬坡。

根据海关数据,2024年9月多晶硅进口量为2556.3吨,环比下降43.60%。进口均价为26.68美元/千克,环比上涨11.54%,价格变动与国内现货硅料价格方向一致。9月多晶硅出口量为4572.3吨,环比增长13.10%,出口均价为8.41美元/千克,环比下降15.22%。

来源:中国有色金属工业协会硅业分会

正在加载...

正在加载...