切换行业

切换行业

多晶硅产量 143 万吨,硅片产量 622GW,电池产量 545GW,组件产量 499GW!中国光伏制造在2023年大爆发,同样在这一年发生了大转折,龙头位置更迭,产能出清与产能扩张并举,光伏技术迭代与产业周期叠加……

谁在暗流涌动之中,抓住了机遇跃升行业第一;谁又及时止损,调整企业的发展战略;龙头企业2024的重点是什么,中国光伏这艘大船,在近百家领头企业牵引之下,驶向何方……

硅料四大龙头,谁住沉浮?

中国光伏产业是一个充分市场化竞争的产业。这个产业赛道,如万马奔腾,在充分竞争中,那些资金、技术、管理、战略领先的企业成就自己的江湖地位。他们成为了光伏龙头。这些光伏龙头企业也恰恰是中国光伏的领军者。硅料行业表现的尤为明显。

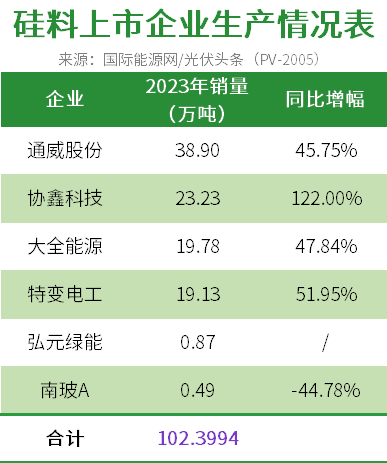

2023年,我国多晶硅产量143万吨。通威股份、协鑫科技、新特能源、大全能源这四大硅料上市龙头合计产量101.04万吨,占总产量70.66%。

尽管从2023年初,硅料价格便一路下挫,但并未影响龙头们的生产。从增长幅度来看,四大龙头之中,增幅几乎接近50%,协鑫科技产量增幅最高达到122%。

除龙头企业之外,像南玻A、鄂尔多斯等企业产量都在下滑。这些吃过了2022年多晶硅价格上涨红利的企业,显然在产量方面做了实时的调整。

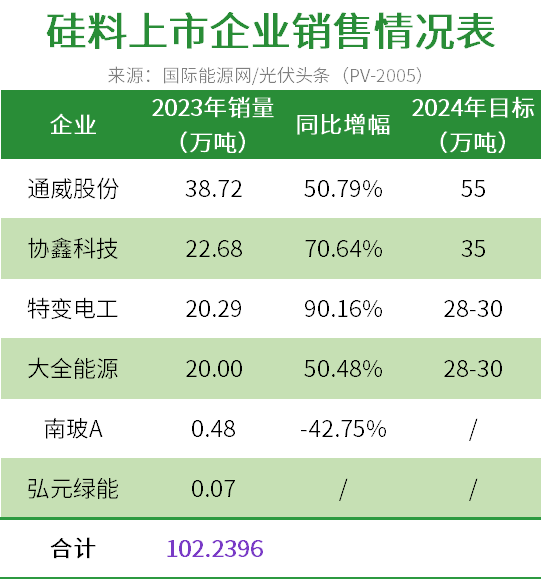

2023年下半年以来,由于价格大幅下跌直至腰斩,不少硅料企业库存累积,影响出货。但对于龙头企业而言,市场份额,硅料长单的维护都非常重要,因此,价格的变动似乎并没有影响这些龙头的出货热情。

通威作为硅料龙头,在行业是遥遥领先的存在。2023年出货38.72万吨,同比增长50.79%;协鑫科技出货22.68万吨。特变电工旗下新特能源以及大全能源多晶硅销售量甚至超过了产量。

从出货目标来看,通威股份2024年出货目标为55万吨,协鑫科技颗粒硅计划出货35万吨,特变电工与大全能源计划产量都在28-30万吨之间,因此出货量也大概在这个区间。

从四大龙头出货预期来看,他们依然看好行业的发展形势。同时,尽管新投产的硅料企业在不断增多,四大龙头依然对自己的行业地位充满信心。

硅片两强争雄代工企业强势崛起

TCL中环全年硅片出货114GW,同比增长68%。隆基绿能出货125.42GW,其中对外销售 53.79GW。毫无疑问,TCL中环与隆基绿能是硅片领域的龙头。

除此之外,2023年硅片市场还呈现出代工企业崛起的特点。以高测股份、宇晶股份为代表的金刚线切割设备企业跨界进入硅片制造环节,代工拉棒切片业务。其中高测股份2023年销售代工硅片32.88亿片,如果以常规的182硅片计,该规模达到25.5GW。这个规模甚至已经超越了跨界硅片新势力京运通。

2023年,TCL中环、隆基绿能两大龙头满产满销,增幅均在50%左右。一体化龙头晶科能源2023年硅片产量达到76.02GW,按照其电池产量63.87GW计算,晶科能源硅片不仅可以自给自足,还出售1.53GW。

此外,双良节能、高测股份、京运通,甚至跨界玩家沐邦高科都在大肆生产硅片。只有弘元绿能与南玻A硅片产量略有下滑。

这其中原因,恐怕在于,2023年随着光伏电池技术迭代,对于N型硅片的需求激增以及技术匹配的需要,许多企业都增加了硅片生产。

出货预期方面,除隆基绿能明确目标 135GW之外,多数企业均为披露出货计划。这其中的原因在于,虽然硅片两大龙头在产能、产品、技术方面掌握优势,但硅片环节群雄并起,竞争更为激烈,企业出货情况,受多重因素影响,故许多企业没有具体目标。

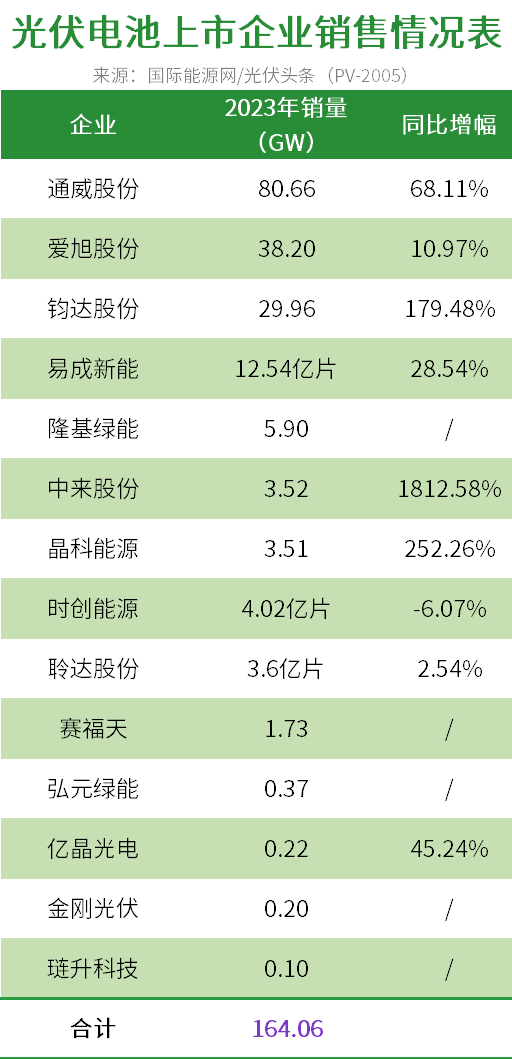

光伏电池成企业重点扩张方向通威仍是最主要供应商

2023年是光伏电池技术急剧变动的一年。这一年光伏电池领域堪称“混乱”。光伏市场上P型电池仍有大量出货,TOPCon电池一度供不应求。有企业固守P型赛道,有企业则完成了N型迭代。

销售方面,通威以80.66GW,排名榜首。尽管通威布局组件端,但在光伏电池出货方面的优势却无人撼动。通威依然是光伏电池的主要提供商。

爱旭股份虽然大肆扩张BC电池组件产能,但P型电池出货方面依然高达38.2GW。

钧达股份排名第三,电池产品出货 29.96GW,其中P 型 9.38GW,N 型 20.58GW,可以说已经基本完成转型。

产量方面,通威同样以80.83GW排名榜首。大举扩张一体化产能晶科能源,在光伏电池以63.87GW排名次席。一体化龙头天合光能以44.32GW排名第三。

从产量增幅方面来看,通威、晶科、钧达、亿晶光电、中来股份都大举扩张光伏电池产量。只有深陷危机的聆达股份产量同比下滑。

此外,赛福天、弘元绿能、琏升科技等跨界进入光伏电池环节的企业也崭露头角,甚至能在光伏电池市场上获取大额订单。

出货预期方面,与硅片情况类似,多数企业均未披露出货计划。只有光伏电池龙头通威股份披露2024年出货目标90GW。与2023年相比,增幅达11.58%。可见面对技术转型以及一体化战略扩张,通威的光伏电池出货节奏也有所放缓。

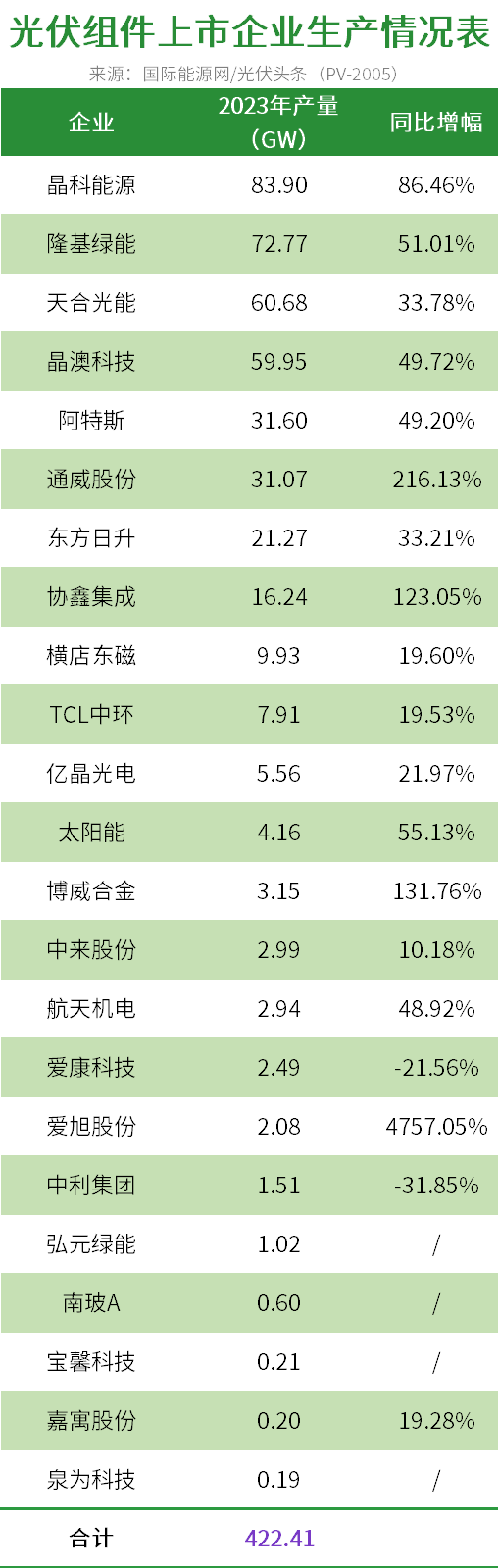

组件:晶科重回榜首2024年龙头再厮杀

当光伏产业进入新的发展周期,更接近市场端的光伏组件环节占据了优势地位。因此布局企业众多,竞争更为激烈。

晶科能源抓住了技术迭代关键机遇期,一举夺回了全球光伏组件出货榜榜首的位置。2023年,晶科能源销售光伏组件78.52GW,同比增长77.11%。排名次席的隆基绿能,销售增长44.17%。天合光能以54.5GW排名第三,增幅同样高达55.65%。

此外,值得关注的是,2022年下半年以来大举进军光组件领域的通威股份,经历了完整的一个财年,销售31.11GW,超越阿特斯排名第五。这为2024年光伏组件行业增添了新的变化因素。

出货预期方面,排名前列的组件龙头们都给出了自己的出货目标。晶科能源100-110GW,隆基90-100GW,天合80-90GW,晶澳85-95GW。从龙头们的出货目标来看,2024年光伏组件市场争夺战必将异常激烈。同时也可见这些企业对于2024年光伏产业的信心。

产量方面,晶科、隆基、天合同样排名前三。2023年全国光伏组件产量499GW,排名前六的组件企业,合计产量339.97GW,占比68.13%。光伏龙头们在新一轮竞争中,无疑具有了规模优势。

光伏辅材四大排行榜福莱特、中来、福斯特、美畅领先

除硅料、硅片、电池、组件等主材环节之外,光伏辅材环节的竞争同样堪称激烈。并且龙头企业也在建立自己的优势。

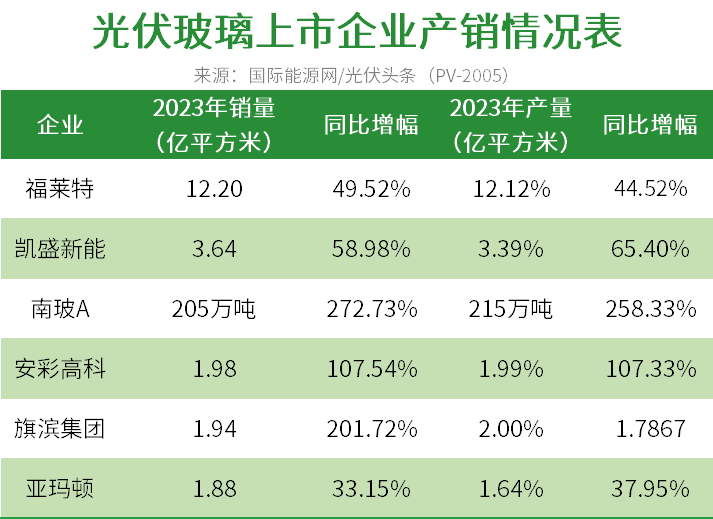

光伏玻璃领域,除龙头企业信义光能未披露出货数据之外,光伏玻璃龙头福莱特一马当先。凯盛新能、南玻A、安彩高科、旗滨集团、亚玛顿分列其后,详情如下:

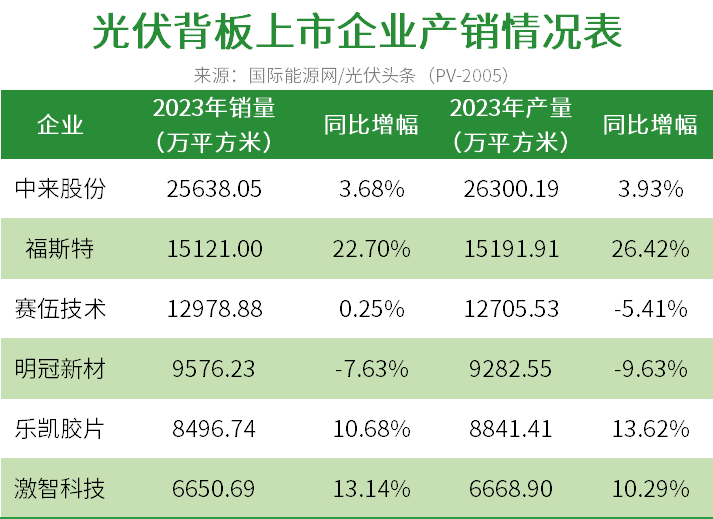

光伏背板领域,中来股份一骑绝尘。胶膜龙头福莱特加速在背板领域的扩张。此外,赛伍技术、明冠新材、乐凯胶片、激智科技产销详情如下:

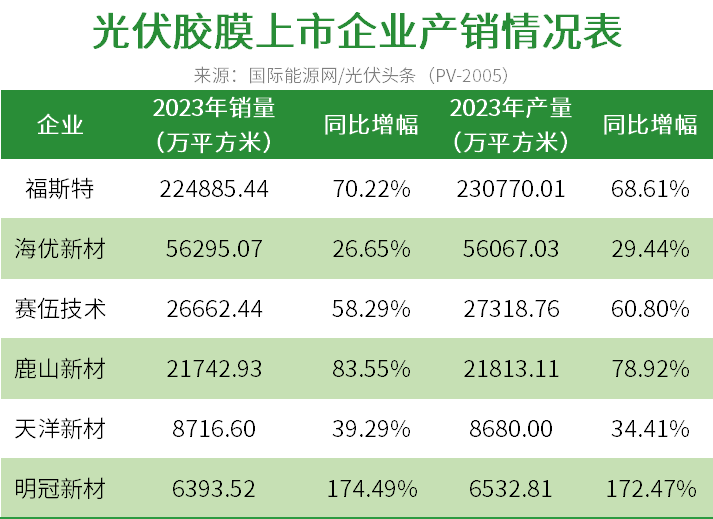

光伏胶膜领域,龙头福斯特遥遥领先,其产销数据远超排名其后的五家企业总销量。海优新材排名次席,赛伍技术排名第三。其余企业详情如下:

金刚石线领域,美畅股份同样一骑绝尘。其销量几乎是排名第二的高测股份的3倍。此外岱勒新材、恒星科技同样排名前列,产销详情如下:

2023年光伏行业大局已定,2024年各大上市企业已开启新的征程。虽然,光伏行业进入了新的发展周期,但是正在规划的目标能否付诸实施,产业链各环节格局又将发生怎样的变化,新的黑马会否涌现,国际能源网/光伏头条(PV-2005)也将持续关注。

来源:国际能源网/光伏头条

正在加载...

正在加载...