切换行业

切换行业

2023年光伏逆变器市场经历了几番波折与变动。欧洲市场的高库存让许多依赖海外市场的光伏逆变器企业业绩受挫。与此同时国内市场持续火热,截止2023年11月,光伏新增装机163.88GW,同比增长149.40%,全年我国光伏装机有望超过180GW。

国内光伏装机火热,各大光伏逆变器厂商倍加重视国内招投标市场。国际能源网/光伏头条(PV-2005)统计,2023年,光伏逆变器招投标项目中,定标项目数量高达676个,合计容量193.22GW,中标企业多达150家。

2023年,光伏逆变器7大排行榜

国际能源网/光伏头条(PV-2005)长期关注光伏逆变器招投标市场动态,从招投标市场的情况来分析各企业的表现,管窥行业格局的最新动态

从整个招投标市场看,2023年193.22GW光伏逆变器定标项目之中,有77.78GW的集采项目,未能确定具体份额,有116.15GW确定了中标人以及中标份额。

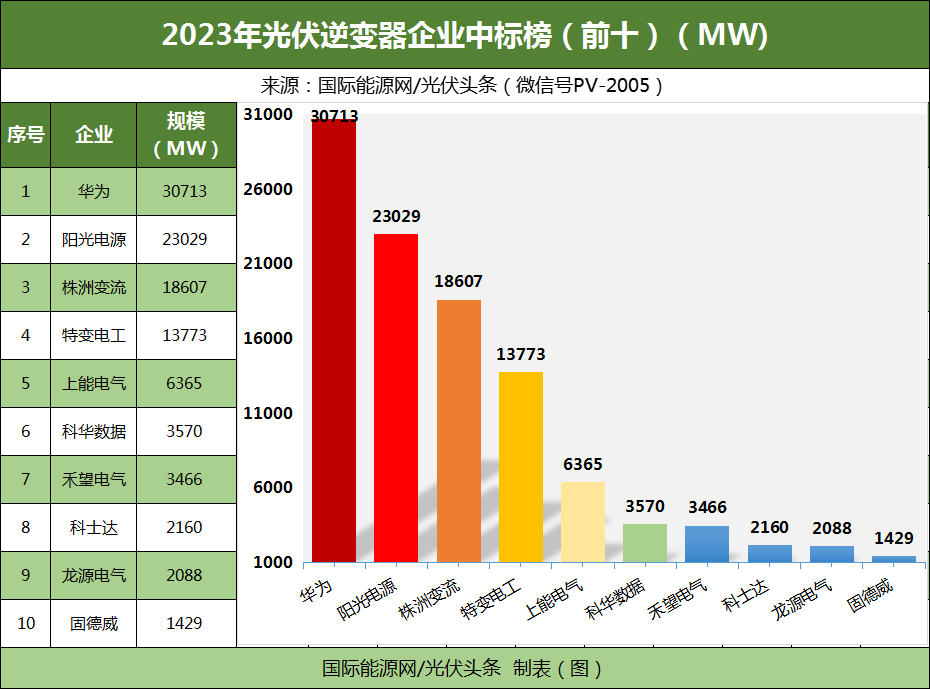

企业方面,2023年有150家光伏逆变器生产或者代理商中标,排名前十的企业之中,华为、阳光电源、依旧表现强势,名列第一、第二名;株洲变流表现亮眼,排名第三,直追前两名;特变电工排名第四。排名前十的企业之中,华为、阳光电源、株洲变流、特变电工、上能电气、科华数据、禾望电气、科士达、龙源电气、固德威确定中标容量均超1GW。

2023年光伏逆变器企业中标容量榜!(前十)

除此之外,首航新能源、日风电气、锦浪科技、正泰电源、古瑞瓦特、爱士惟等也在迅速崛起。这些企业今年频频中标央国企光伏逆变器采购项目,对整个光伏逆变器行业格局形成冲击。

其中尤为值得关注的是这些企业大多入围了央国企的大型集采项目。以正泰电源为例,2023年,其先后入围中国电建股份公司2023年度光伏逆变器集中采购项目包件三、中核(南京)能源发展有限公司2023年度逆变器框架采购包件二、中石油2023年集团公司光伏逆变器集中采购项目招标标包2与标包3,以及中铁集团2023年逆变器集采项目。从中标功率来看,入围的项目多为300kW以下功率段的项目。可见在细分领域,各家企业都有各自的优势,以此立足招投标市场。

扫描下方二维码

领取完整数据表

欢迎联系客户经理,付费购买!

集中式光伏逆变器方面,2023年,有38.22GW光伏逆变器招标项目定标,19家企业中标。由于集中式光伏逆变器采购项目多出自央国企的集采项目,因此许多项目未能确定中标企业的中标份额。

在已经确定中标容量的中标企业之中,株洲变流、特变电工、阳光电源、上能电气以及科华数据排名前五位。

2023年光伏逆变器企业集中式逆变器中标容量榜!(前十)

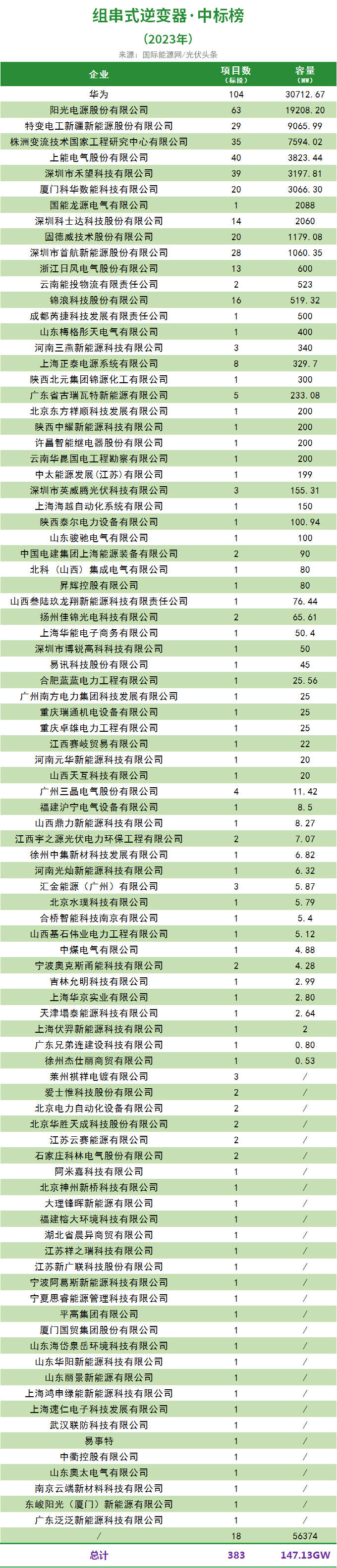

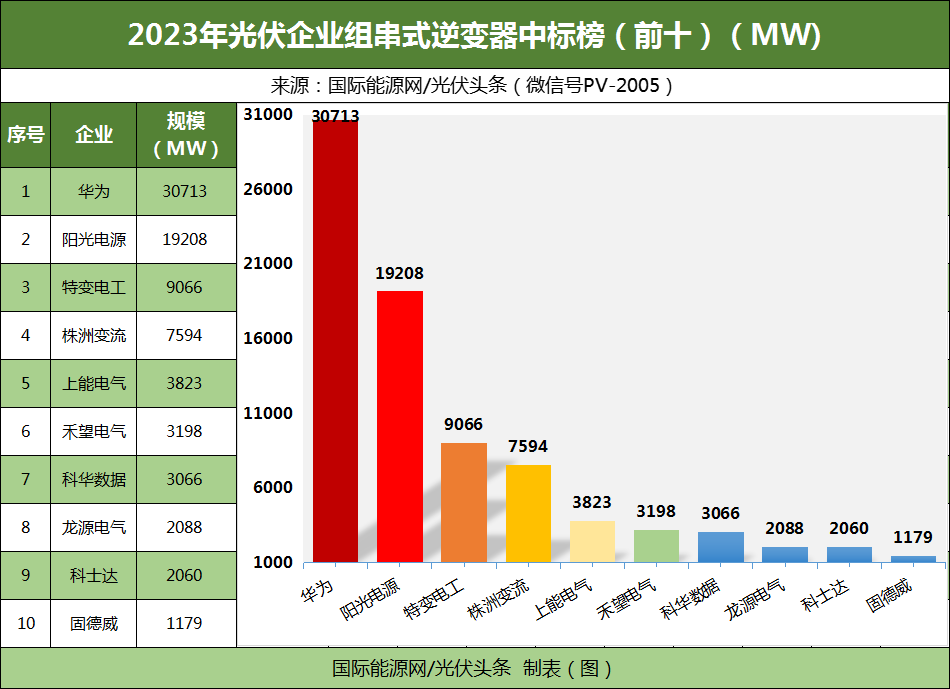

组串式逆变器近年来一直是招投标市场的重点,国际能源网/光伏头条(PV-2005)统计,今年,有147.13GW光伏逆变器招投标项目定标,91家光伏逆变器企业中标。

其中83.7GW确定了中标人以及中标容量。在确定中标容量的企业之中,华为、阳光电源、株洲变流、上能电气、特变电工、禾望电气、科华数据、龙源电气、科士达、固德威排名前十。

2023年光伏逆变器企业组串式逆变器中标容量榜!(前十)

近年来,光伏逆变器市场逐渐走向精细化,招投标市场应呈现出更强的细分化的趋势。

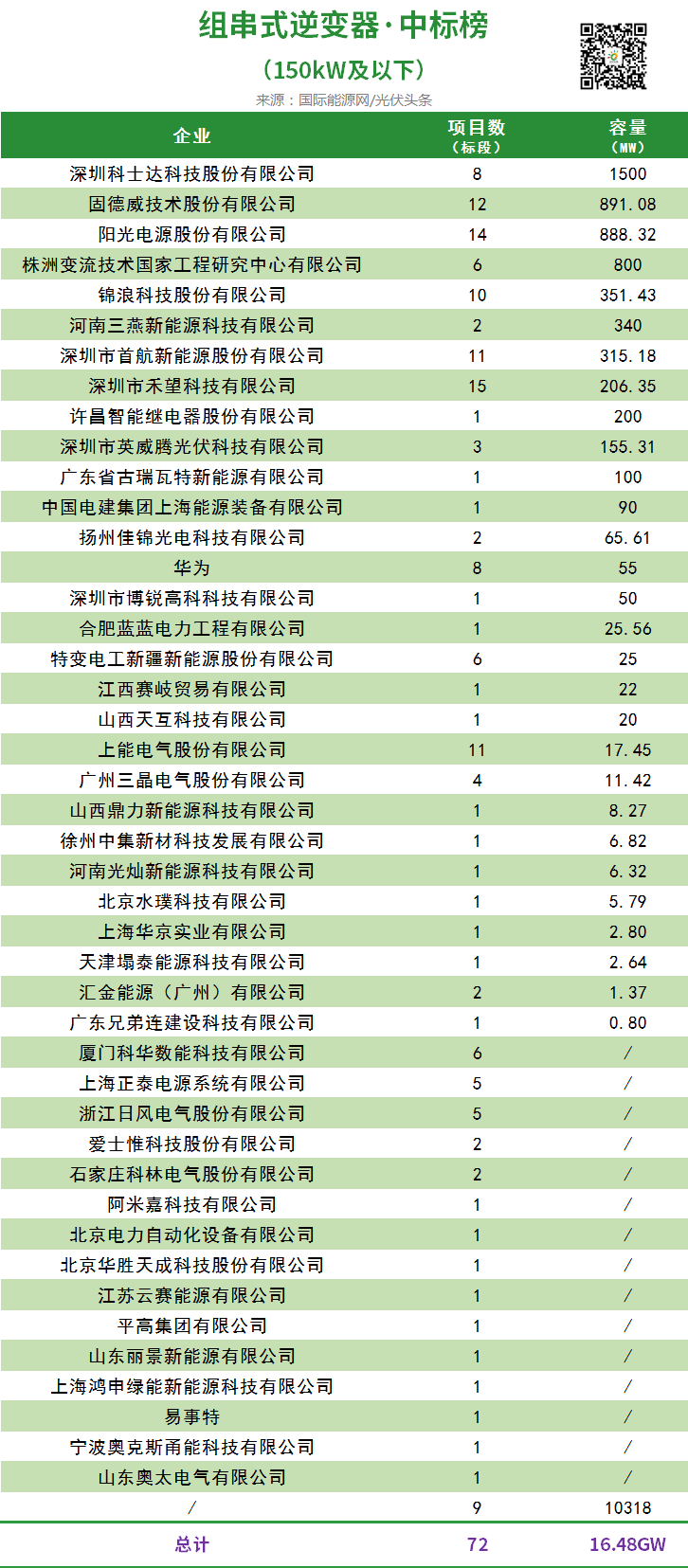

国际能源网/光伏头条(PV-2005)根据央企的招标要求,将组串式逆变器分为两类,一类是150kW及以下产品,这类产品大多应用于户用以及工商业分布式项目,一类为150kW及以上产品,这类产品许多应用于大型地面电站。

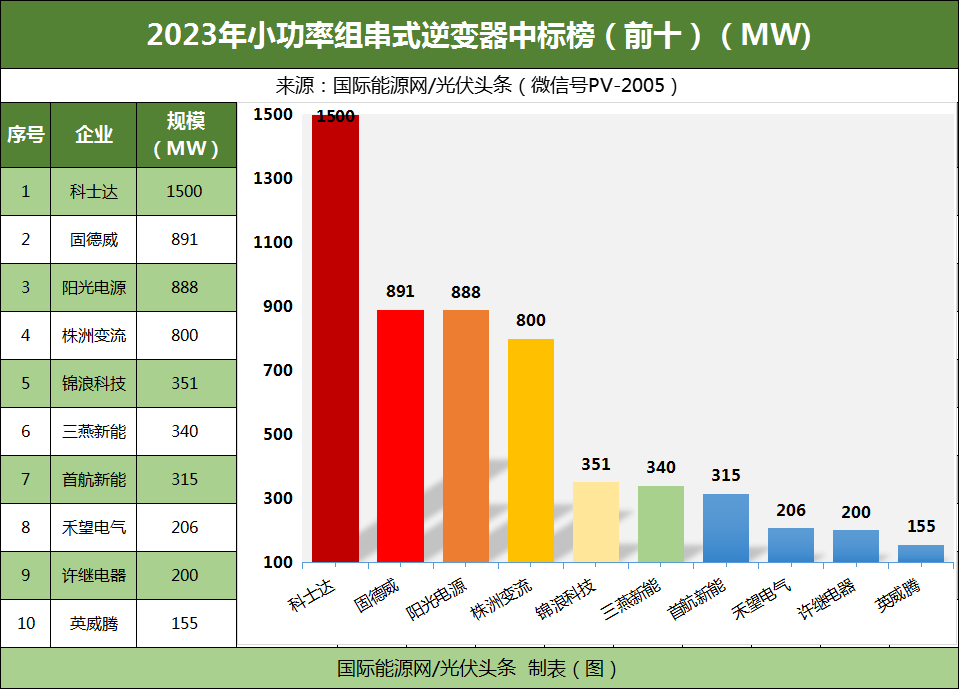

150kW以下小功率光伏逆变器,定标项目有72(标段)个,容量为16.48GW。中标企业44家。

其中,科士达、固德威、阳光电源、株洲变流、锦浪科技、三燕新能、首航新能、禾望电气、许继电器、英威腾等企业排名前十。

2023年光伏逆变器企业小功率组串式逆变器中标容量榜!(前十)

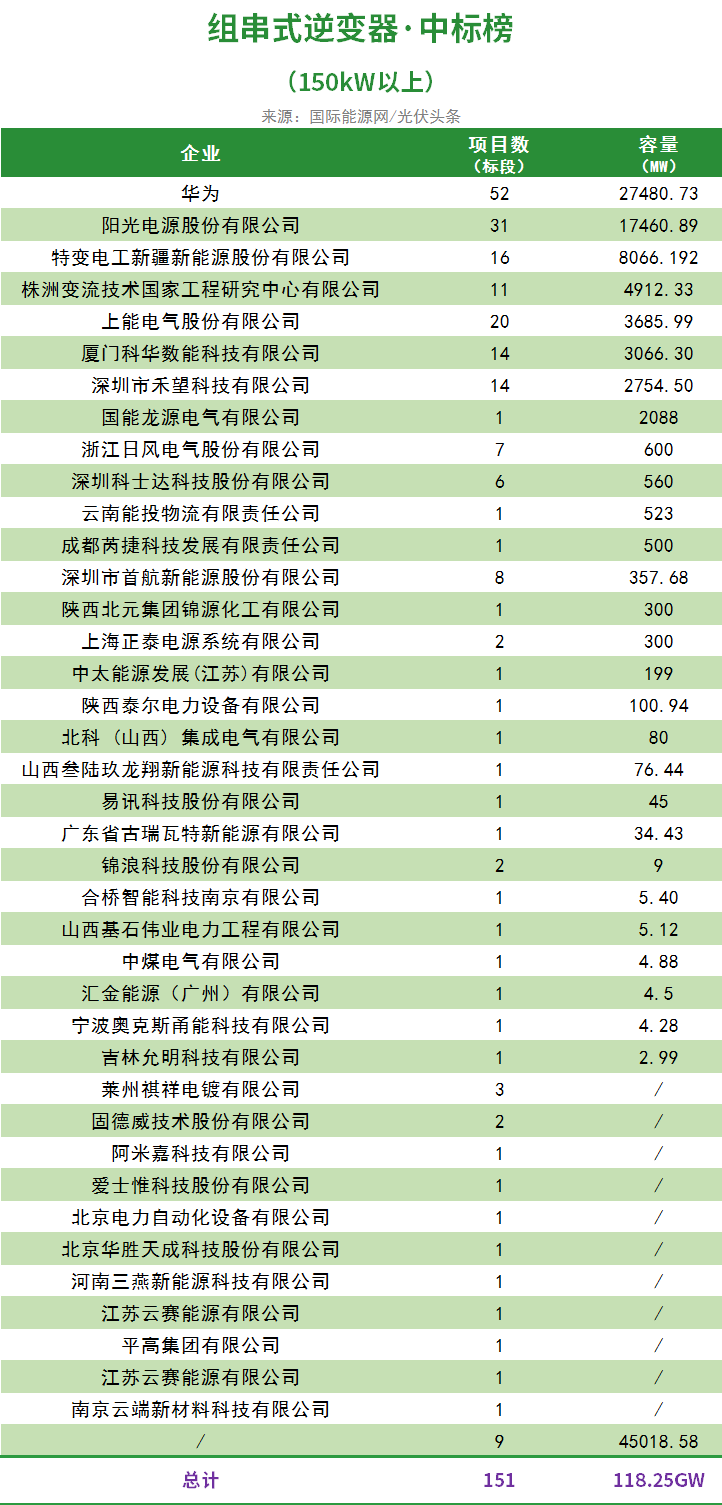

150kW以上大功率组串式逆变器定标容量为118.25GW,有39家企业中标。

其中73.23GW确定了中标人以及中标容量,排名前十的企业分别为华为、阳光电源、特变电工、株洲变流、上能电气、科华数据、禾望电气、龙源电气、日风电气、科士达。

2023年光伏逆变器企业大功率组串式逆变器中标容量榜!(前十)

央企作为光伏电站开发的主力,其光伏逆变器招投标项目具有指标性意义。国际能源网/光伏头条(PV-2005)统计,2023年央企定标光伏逆变器项目583个,容量181.4GW。其中107.84GW项目确定了中标人以及中标容量,116家企业中标。

排名前十的企业分别为华为、阳光电源、株洲变流、特变电工、上能电气、禾望电气、科华数据、科士达、龙源电气、固德威。

2023年央企光伏逆变器采购中标容量榜!(前十)

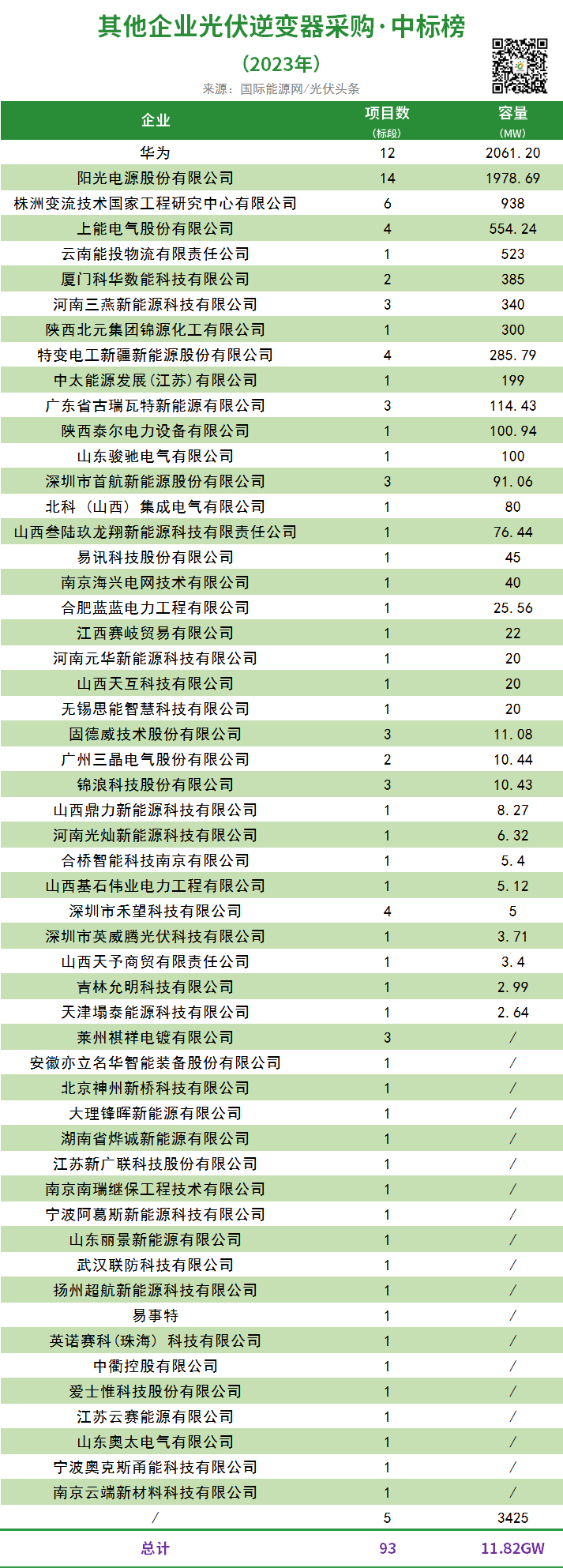

除央企之外,2023年,其他企业也有93个光伏逆变器招标项目定标,合计容量11.82GW,有54家企业中标。

光伏逆变器招投标市场6大趋势

国际能源网/光伏头条(PV-2005)长期关注光伏逆变器招投标市场,发现2023年的招投标市场呈现出了如下几大趋势:

招投标规模创历史新高

2021年,国际能源网/光伏头条(PV-2005)统计,约有35GW光伏逆变器项目定标;2022年定标规模提升至115.98GW。2023年全年定标容量193.22GW。

2022年有89家企业或代理商中标;2023年有150家企业或代理商中标,企业之间的竞争更为激烈。

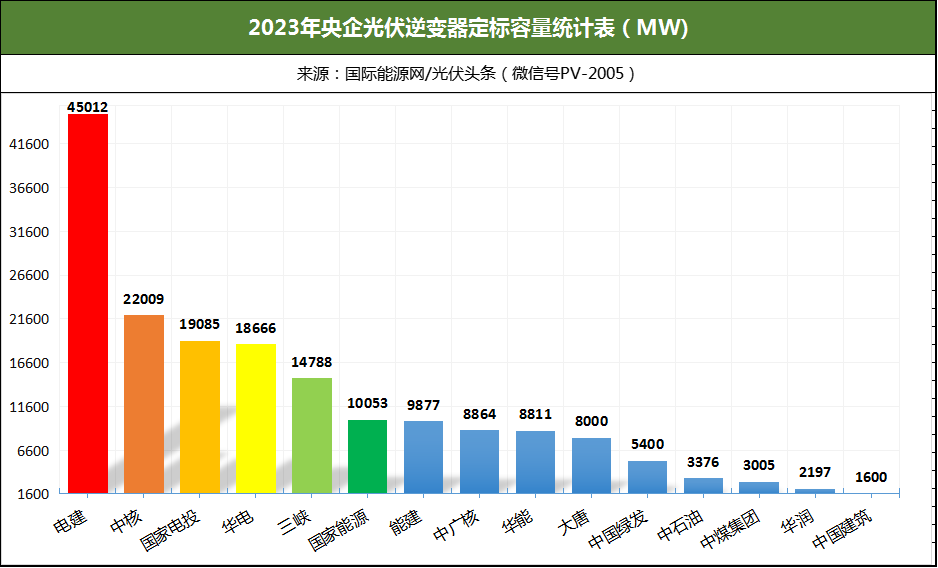

央企采购占比93.88%

2023年以“五大六小”为代表的央企能源企业以及国电建、中国能建、中石油、中石化、中国家电网、南方电网、中煤集团、中国绿发等25家央企,主导了光伏逆变器招投标市场。全年定标的光伏逆变器采购项目容量合计达到181.4GW,占2023年全部定标容量的93.88%。

2023年央企光伏逆变器定标容量榜!(定标1000MW以上央企)

集中采购占比63.41%

对于央国企而言,集中式采购不仅有利于项目的管理,也能够节省招标成本,因此这种招标方式成为央国企招标的最主要方式。

国际能源网/光伏头条(PV-2005)统计,2023年通过集中采购或者框架采购的定标项目容量合计122.52GW,占比达到63.41%。其中,中国电建、国家电投、国家能源集团、中核集团、华能、华电、三峡、中石油、中煤集团均开启了大规模的光伏逆变器集采招标。

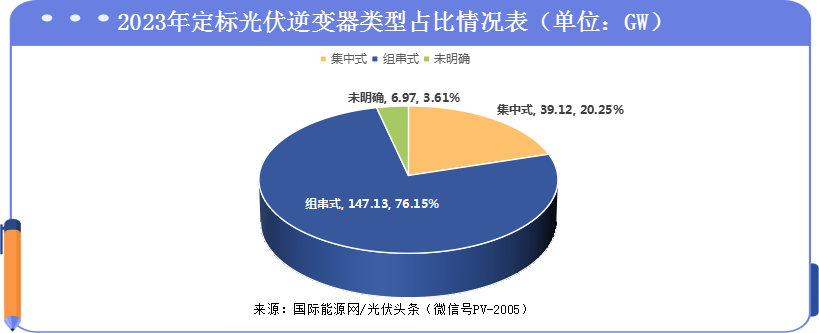

组串式逆变器占比76.15%

国际能源网/光伏头条(PV-2005)统计发现,2023年,组串式逆变器在招投标市场份额中持续提升。不论央企还是地方国企在光伏逆变器项目招标时,都更多地偏向于组串式逆变器。在明确设备采购要求的项目之中,组串式逆变器合计容量147.13GW,占比达到76.15%;集中式逆变器定标容量为39.12GW,占比为20.25%,其余6.97GW光伏逆变器招标项目则没有公布采购要求。

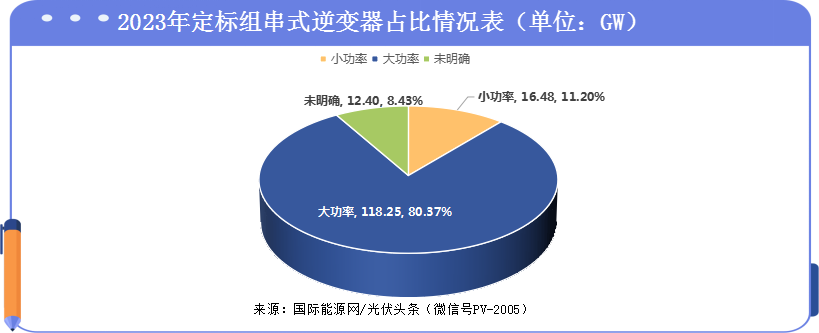

大功率逆变器占比80.37%

2023年,大基地项目纷纷开工上马,新增集中式光伏装机创历史新高。在此带动之下,对于匹配地面电站的大功率组串式逆变器需求在迅速上升。

国际能源网/光伏头条(PV-2005)统计,2023年,在147.13GW组串式逆变器定标项目之中,150KW及以下的光伏逆变器采购项目为16.48GW,占比为11.2%,150KW以上光伏逆变器采购项目为118.25GW,占比为80.37%。其余12.4GW则未明确设备要求。

TOP10企业占比达54.45%

中标企业方面,前三名企业华为、阳光电源、株洲变流合计中标72.35GW,占总定标容量的37.44%。TOP10企业份额进一步提升至105.2GW,占比高达54.45%。

2023年,光伏逆变器企业之间的竞争更加激烈。企业之间除价格竞争之外,品牌、品类、质量、供货能力、渠道能力等因素都是光伏逆变器招投标市场上的竞争力之一。从最终结果来看,排在前十名的企业之中,大多经营有年,企业实力雄厚,在招投标市场上更容易脱颖而出。

光伏逆变器五强!华为、阳光电源两强争雄株洲变流冲击第一集团

2023年全年,150家光伏逆变器及相关企业,竞逐187.82GW光伏逆变器招投标大市场。这其中有华为、阳光电源两强争雄的格局依旧。株洲变流今年来以优异表现冲击第一集团、特变电工、上能电气表现稳定。

华为中标104个项目(标段)确定中标容量30.71GW

2023年,华为延续强势强势,占据光伏逆变器中标容量榜以及组串式逆变器容量榜等多个榜单第一位置。

华为中标企业包括了国家电投、三峡、国家能源集团、中广核、电建、华电、中煤集团、华润、中国通号、华能、中核、京能、国家电网等16家央企,以及8家地方企业的光伏逆变器招标项目,合计中标容量30.71GW。

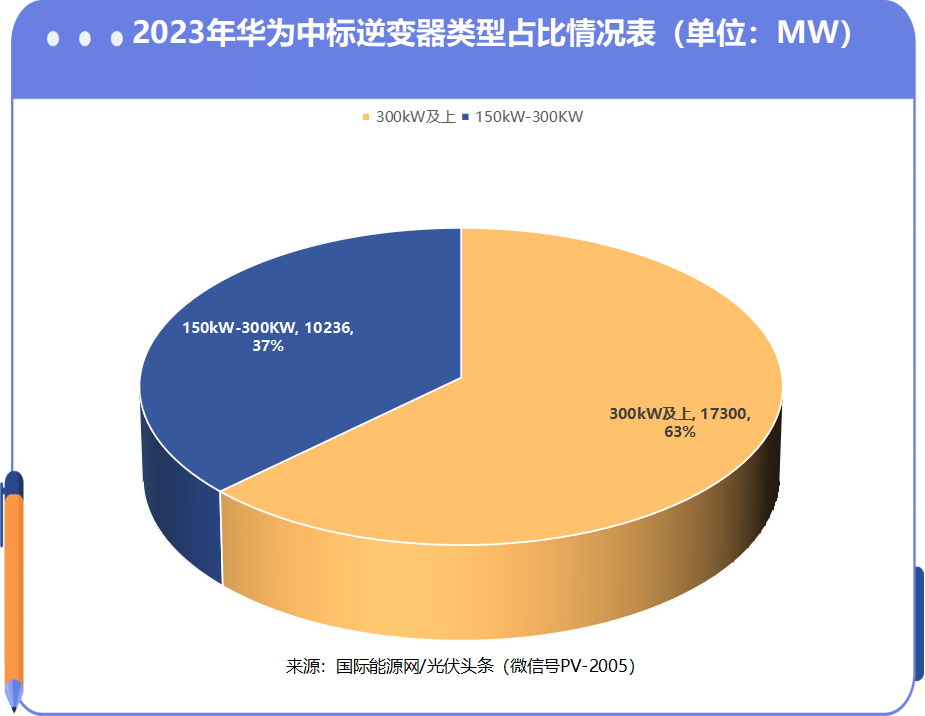

在中标光伏逆变器类型方面,华为作为组串式逆变器的引领者,中标的光伏逆变器类型多为300kW及以上的大功率组串式逆变器,占比达到63%。在150kW至300kW功率之间的光伏逆变器,华为中标容量为10236MW,占比约为37%。

阳光电源中标126个项目(标段)确定中标容量23.03GW

2023年,阳光电源中标126个项目(标段),是150家企业之中,中标数量最多的企业。阳光电源确定中标容量23.03GW。这些项目招标人为华电、国家电投、华能、电建、国家能源集团、中广核、中煤集团、中核、能建、国家电网等14家央企以及9家地方企业。

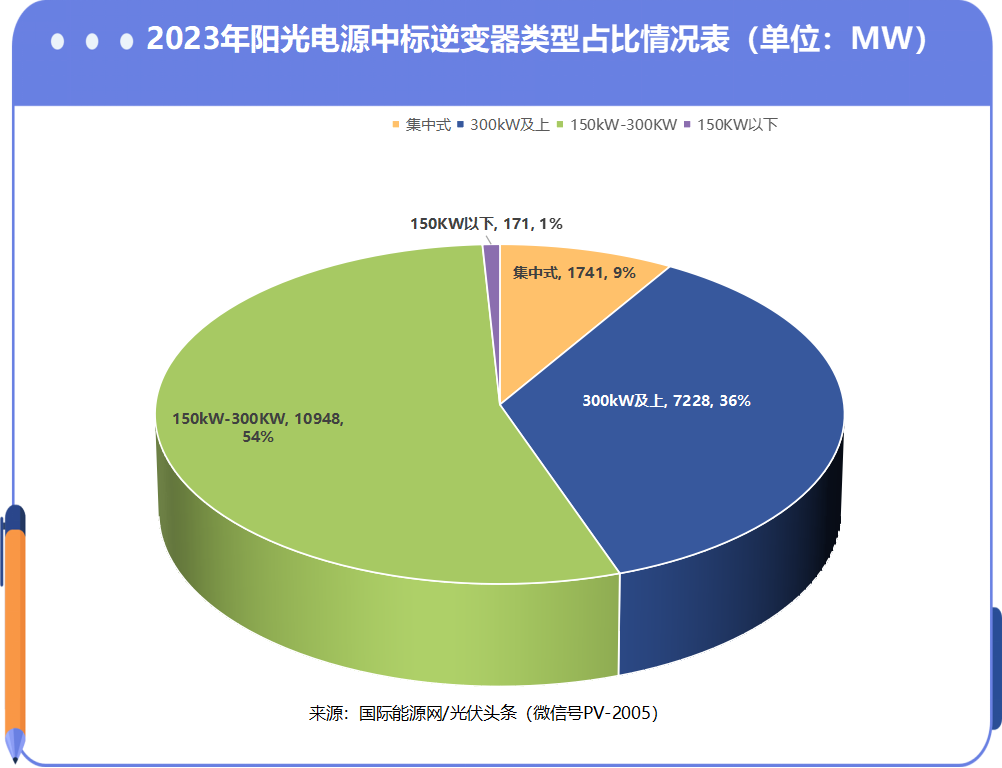

阳光电源作为光伏逆变器龙头企业之一,在光伏逆变器类型方面全面布局。国际能源网/光伏头条(PV-2005)统计,阳光电源2023年中标的集中式逆变器占比达到9%,容量为1741MW。中标光伏逆变器类型最多的为150kW至300kW之间的逆变器,中标容量为10948MW,占比高达54%。此外在300kW以上功率光伏逆变器方面,阳光电源也有斩获,中标7228MW,占比为36%。

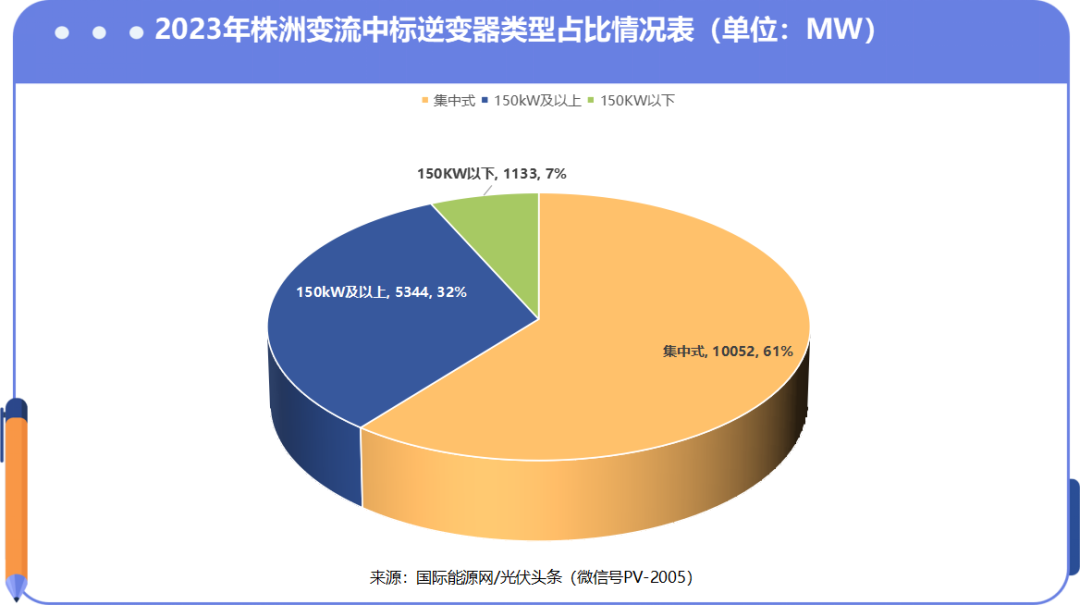

株洲变流中标70个项目(标段)确定中标容量18.61GW

株洲变流是2023光伏逆变器招投标市场上唯一可以与前两名抗衡的企业。凭借出色表现,株洲变流全年中标70个项目(标段),确定中标容量18.61GW。这些项目(标段)招标人为华电、电建、中国建筑集团、国家能源集团、华能、大唐、能建、国家电投、中核、华润、中海油等12家央企以及4家地方企业。

国际能源网/光伏头条(PV-2005)统计株洲变流2023年中标的招投标项目多为组集中式逆变器项目,占比高达61%,中标容量为10052MW。此外,150kW及以上的大功率组串式逆变器占比高达32%,确定中标容量5344MW。150kW以下的组串式逆变器占比为7%,中标容量为1133MW。

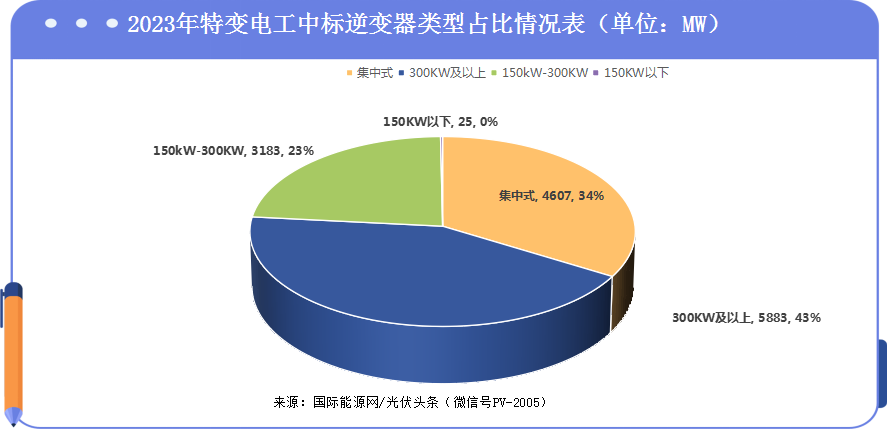

特变电工中标55个项目(标段)确定中标容量13.77GW

2023年,特变电工排光伏逆变器中标总榜第4名,中标55个项目。招标单位为中国绿发、国家电投、中广核、华能、华电、能建、电建、国机集团、中核等10家央企以及4家地方企业,合计容量13.77GW。

国际能源网/光伏头条(PV-2005)统计特变电工排名2023年集中式逆变器中标榜第2名,中标容量为4607MW,占其中标容量的34%。300kW以上组串式逆变器中标额为5883MW,占比为43%;150kW至300kW之间的光伏逆变器中标容量为3183MW,占比为23%。此外,特变电工还中标25MW的150kW以下小功率组串式逆变器项目。

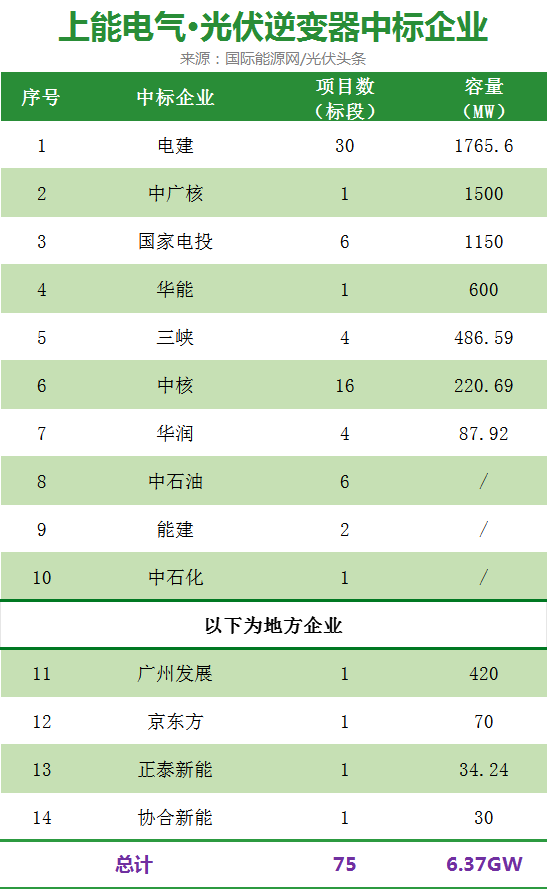

上能电气中标75个项目(标段)确定中标容量6.37GW

2023年,上能电气表现同样出色。以中标项目(标段)数量而言,中标75个项目(标段)排名全榜第三,确定中标容量6.37GW

上能电气中标企业方面包括了电建、中广核、国家电投、华能、三峡、中核、华润等10家央企以及4家地方企业光伏逆变器招标项目,确定中标容量6.37GW。

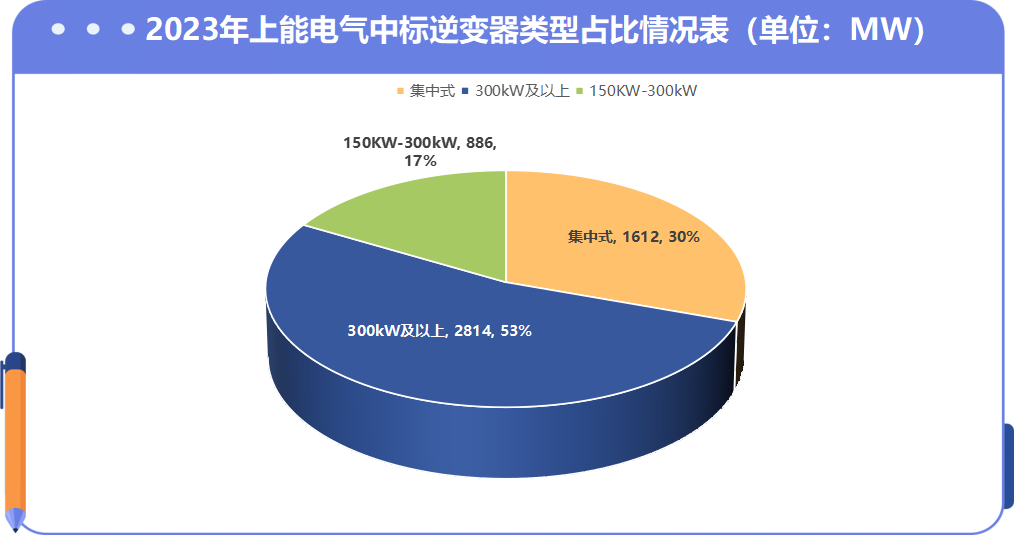

国际能源网/光伏头条(PV-2005)统计上能电气排名2023年集中式逆变器中标榜第四名,中标容量为1612MW,占其中标容量比为30%。300kW及以上光伏逆变器中标容量为2814MW,占比53%。150kW至300kW之间的光伏逆变器中标容量为886MW,占比为17%。

扫描下方二维码

领取完整数据表

欢迎联系客户经理,付费购买!

来源:国际能源网/光伏头条

正在加载...

正在加载...