切换行业

切换行业

2023年光伏组件招投标市场风起云涌,一方面央国企开启了“买买买”模式,不论是招标规模还是企业、项目数均创历史新高;另一方面技术迭代、内卷加剧,龙头企业转型,新势力崛起,多重因素叠加,对原有招投标市场格局造成强烈冲击。此外,价格的走向,央国企的新动态,都对来年光伏组件招投标市场产生深远影响。

国际能源网/光伏头条(PV-2005)统计,2023年,光伏组件招投标项目中,定标项目数量高达777个,合计容量265.69GW。

2023年,光伏组件中标量10强榜单

国际能源网/光伏头条(PV-2005)长期关注光伏组件招投标市场动态,从招投标市场的情况来分析组件市场行情,从各企业中标份额,管窥行业格局的变化。

从整个招投标市场来看,2023年265.69GW光伏组件定标项目之中,有143.78GW的集采项目,未能确定中标人的中标份额,有121.91GW光伏招标项目确定了中标人以及中标份额。

企业方面,2023年有158家光伏组件生产或者代理商中标,排名前十的企业之中,隆基绿能与晶科能源,双雄争霸。通威太阳能、正泰新能、一道新能等新势力强势崛起。晶澳科技、天合光能、东方日升、协鑫集成、英利能源等也有亮眼表现。

2023年光伏组件企业中标榜!(前十)

除此之外,阿特斯、无锡尚德、华耀光电、华阳集团、环晟光伏、亿晶光电等光伏组件企业也在招投标市场上屡有斩获。华晟新能源、泉为科技、明阳光伏、润阳新能源、双良新能、弘元绿能等新面孔出现在了央国企的中标名单之中。

扫描下方二维码

领取完整数据表

欢迎联系客户经理,付费购买!

2023年P型组件保住招投标市场上的主流位置。全年有167.04GW光伏组件招标项目定标,109家企业中标。这个数据意味着,今年光伏组件中标榜中的绝大多数企业中标P型组件。

在已经确定中标容量的中标企业之中,隆基绿能、通威太阳能、一道新能、晶澳科技、天合光能、正泰新能、东方日升、协鑫集成、英利能源排名前十名。十家企业中标规模都在3GW以上。

2023年P型组件中标容量榜!(前十)

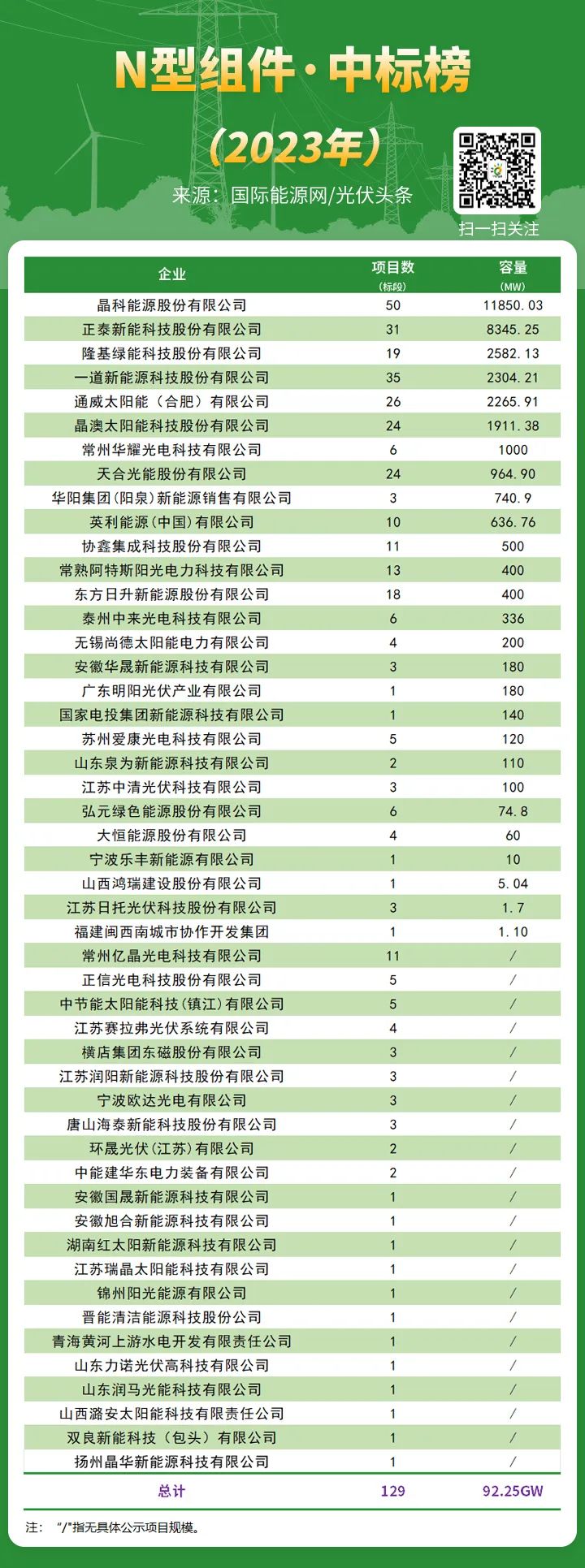

2023年是N型组件放量一年,国际能源网/光伏头条(PV-2005)统计,今年有92.25GW N型组件招投标项目定标,49家企业中标。这组数据意味着N型组件定标容量占全部容量的34.72%。

其中35.42GW确定了中标人以及中标容量。在确定中标容量的企业之中,晶科能源、正泰新能、隆基绿能、一道新能、通威太阳能、华耀光电、天合光能、华阳集团、英利能源排名前十。晶科能源在十家企业之中,不仅中标容量遥遥领先,而且中标数量也排名第一。

2023年N型组件中标容量榜!(前十)

央企作为光伏组件招投标市场的绝对主力,其不论是招标规模还是设备要求均有指标性意义。

国际能源网/光伏头条(PV-2005)统计,2023年,以五大六小、两网、两建为代表的央企定标组件项目655个,容量235.68GW。中标企业方面有119家。

其中,晶科能源、隆基绿能、通威太阳能、正泰新能、晶澳科技、一道新能、天合光能、东方日升、协鑫集成、英利能源等企业排名前十。

2023年央企组件采购中标榜!(前十)

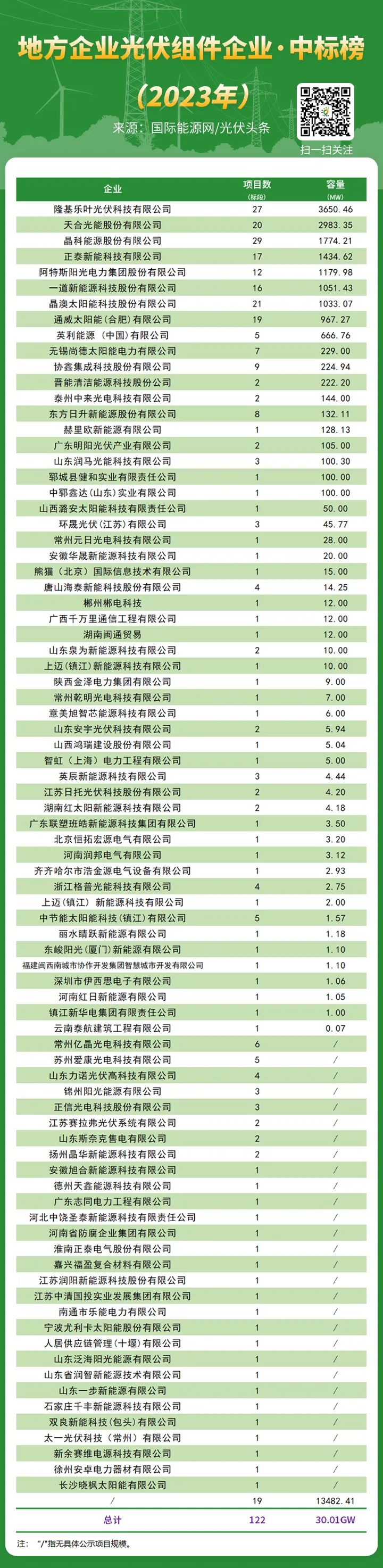

央企之外,其他企业定标组件项目容量为30.01GW,有82家企业中标。

其中16.53GW确定了中标人以及中标容量,排名前十的企业分别为隆基绿能、天合光能、晶科能源、正泰新能、阿特斯、一道新能、晶澳科技、通威太阳能、英利能源、尚德电力。

2023年其他企业组件采购中标榜!(前十)

光伏组件招投标市场5大趋势

国际能源网/光伏头条(PV-2005)长期关注光伏组件招投标市场,发现2023年的招投标市场呈现出了如下几大趋势:1招投标规模创历史新高

2021年,国际能源网统计,约有43GW光伏组件项目定标;2022年定标规模提升至139.71GW。2023年全年定标容量265.69GW,几乎是2021年的1倍。根据行业预测2023年国内光伏装机容量在180GW左右。2023年265.69GW组件项目,意味着许多企业、特别是央国企已经确定了2024年或者更长时间段内的组件供应商。

2021年有32家组件企业或代理商中标;2022年88家企业或代理商中标;2023年有158家企业或代理商中标,企业之间的竞争更为激烈。2央企占比高达88.7%

国际能源网/光伏头条(PV-2005)统计,2023年全年以“五大六小”为代表的央企能源企业以及中国电建、中国能建、中石油、中煤集团、中国电气装备集团、国家电网、南水北调集团等央企主导了光伏组件招投标市场,全年定标的光伏组件采购项目容量合计达到了235.68GW,占全年全部定标容量的88.7%。

2023年央企光伏组件定标容量榜!(定标500MW以上央企)

价格直线下降,N、P趋于同价

2023年组件招投标市场,一个重要主题即降价。P型光伏组件的中标价格从年初的1.8元/W左右,一路下探,跌至年尾的1元/W附近。最低价甚至跌至0.89元/W。

N型组件同样大幅下跌,价格从年初的1.848元/W,一路下探至年末的1.044元/W。

N型与P型组件大幅下跌的同时,两者之间的价差也在逐渐靠近,直至年末价格趋同,甚至有些N型组件的定标价格低于P型组件。

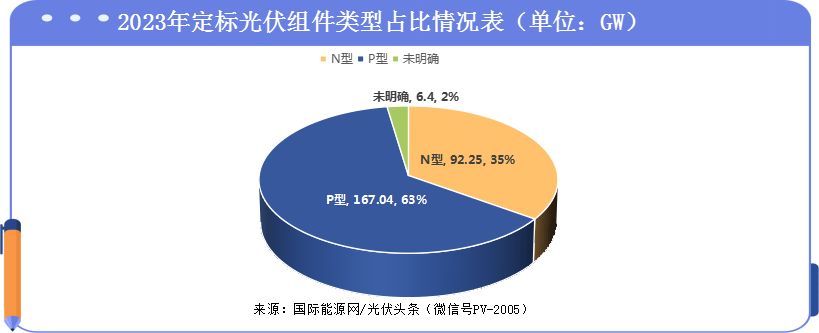

N型组件占比35%

国际能源网/光伏头条(PV-2005)统计发现,随着价格走低,2023年,N型组件在招投标市场渗透率持续提升。不论央企还是地方国企在光伏组件项目招标时,都将N型组件作为一个重要的采购内容。

在2023年定标的组件项目之中,N型组件合计容量92.25GW,占比达到35%。2022年,N型组件定标容量仅3.47GW。可见随着价格的快速下跌,组件招投标市场以最快的速度实现了N型化。

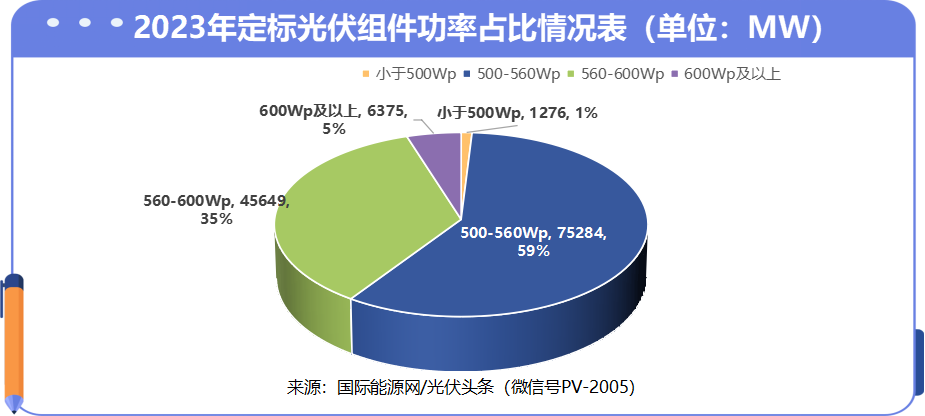

500Wp至560Wp组件占比59%

国际能源网/光伏头条(PV-2005)统计,2023年,有128.58GW光伏组件定标项目明确了功率要求。其中,500Wp以下组件定标容量1.276GW,占比为1%;500Wp至560Wp组件占比高达59%,定标容量75.28GW。560-600Wp(包括N型)定标容量45.65GW,占比为35%。600W以上组件定标容量为6.38GW,占比为5%。

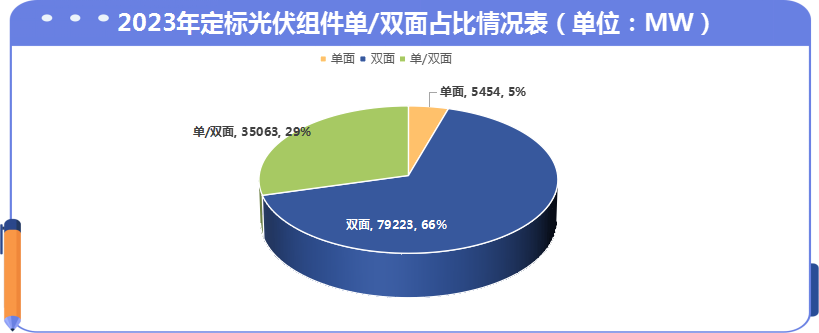

双面组件占比66%

国际能源网/光伏头条(PV-2005)统计,2023年,有119.74GW光伏组件定标项目明确了单、双面要求。其中,单面组件定标容量5.45GW,占比为5%;双面组件占比高达66%,定标容量79.22GW。单双面均可的组件项目容量为35.06GW,占比为29%。

光伏组件五强洗牌!隆基、晶科两强争雄!通威、正泰新能强势崛起

2023年,158家光伏组件及相关企业,竞逐265.69GW光伏组件招投标大市场。这其中有隆基绿能、晶科能源、通威太阳能、正泰新能、晶澳科技位居定标容量榜前五。

隆基绿能守住第一确定中标容量17.9GW

2023年,隆基绿能中标118个项目(标段),确定中标容量17.9GW。这118个项目(标段)招标人为国家能源集团、中国电建、华电、中广核、国投、中国能建三峡、中核集团、中石油、大唐、华能等16家央企以及16家地方企业。

从中标企业来看,隆基绿能之所以能够保持中标容量榜头名的位置,其中重要原因在于受到国家能源集团、中国电建等央国企的青睐。

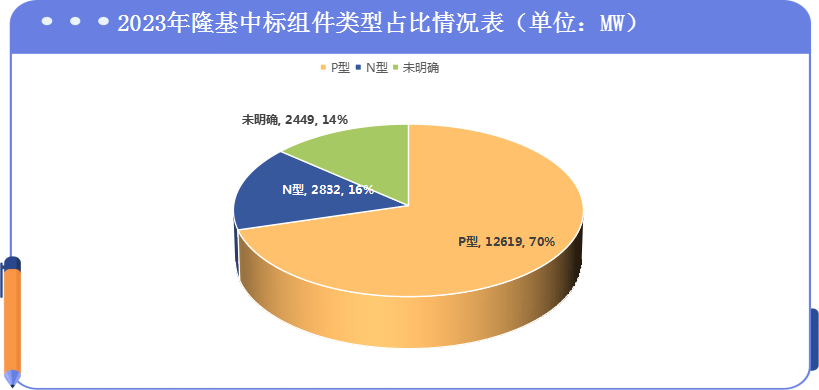

作为组件甚至光伏行业的龙头企业。在技术迭代的关键时刻,隆基选择了差异化的BC技术路线。在招投标市场,隆基捍卫了自己的龙头位置,位列总榜以及P型中标榜头名位置。同样在N型组件招投标市场上,隆基绿能也表现亮眼。

国际能源网/光伏头条(PV-2005)统计隆基绿能2023年中标的光伏组件招标项目之中,P型组件占比达到70%,容量为12.62GW。N型组件中标容量为2.83GW,占比为16%。其余项目则未明确组件类型。

晶科能源完成技术迭代确定中标容量17.07GW

2023年,晶科能源表现堪称出色,其中标项目(标段)数为154个,是所有158家企业之中,中标数量最多的企业。除此之外,晶科能源还排名N型组件中标榜头名位置。

晶科能源中标企业方面包括了国家能源集团、中国电建、华电、中广核、三峡、中国电气装备、国家电投、国投、中交集团、中煤集团等23家央企以及广东能源集团等24家地方企业,确定中标容量17.07GW。

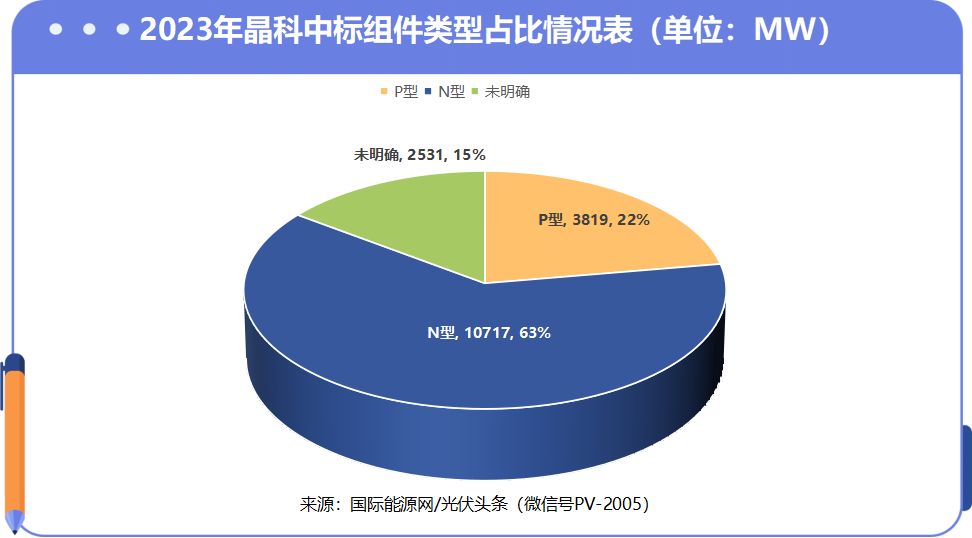

在技术迭代的关键时刻,晶科能源高举N型TOPCon大旗,在N型迭代过程中,居功至伟。同样晶科能源也吃到了技术转型的第一波红利。

国际能源网/光伏头条(PV-2005)统计晶科能源中标N型组件容量为10.72GW,占比为63%。这意味着这家龙头企业在极短的时间内完成了从P型向N型的蜕变。此外,晶科还斩获了3.82GW P型订单。

通威太阳能确立行业位置中标容量13.51GW

通威太阳能从2022年下半年高调宣布入局组件环节后,表现非常强势。不仅官宣了大规模的组件扩张计划,在招投标市场也屡屡斩获央国企的大项目。

国际能源网/光伏头条(PV-2005)统计,2023年其所中标的119个项目(标段),确定中标容量13.51GW。这个119个项目(标段)招标人为三峡、华润、中国电建、国家能源集团、国投、华电、国家电投、中核集团、中国能建、国家电网、航空工业集团等17家央企以及16家地方企业。

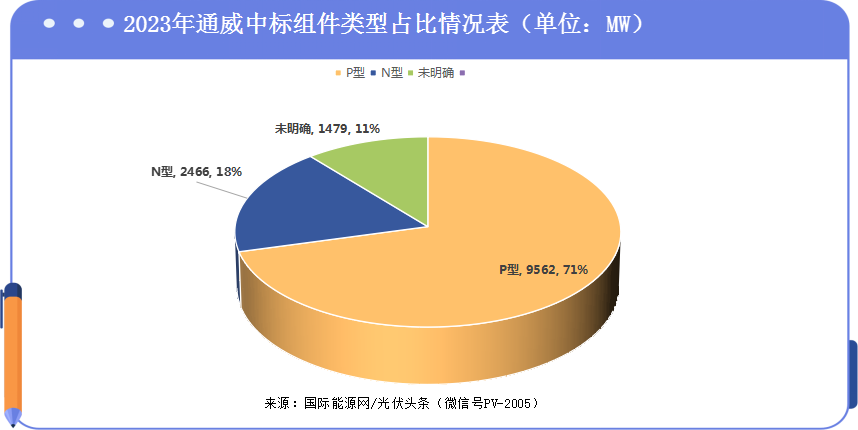

国际能源网/光伏头条(PV-2005)统计通威太阳能2023年中标的招投标项目多为P型组件招标项目,占比高达71%,确定中标容量9.56GW。N型组件项目占比为18%,中标容量为2.46GW。其中项目则未明确组件类型。

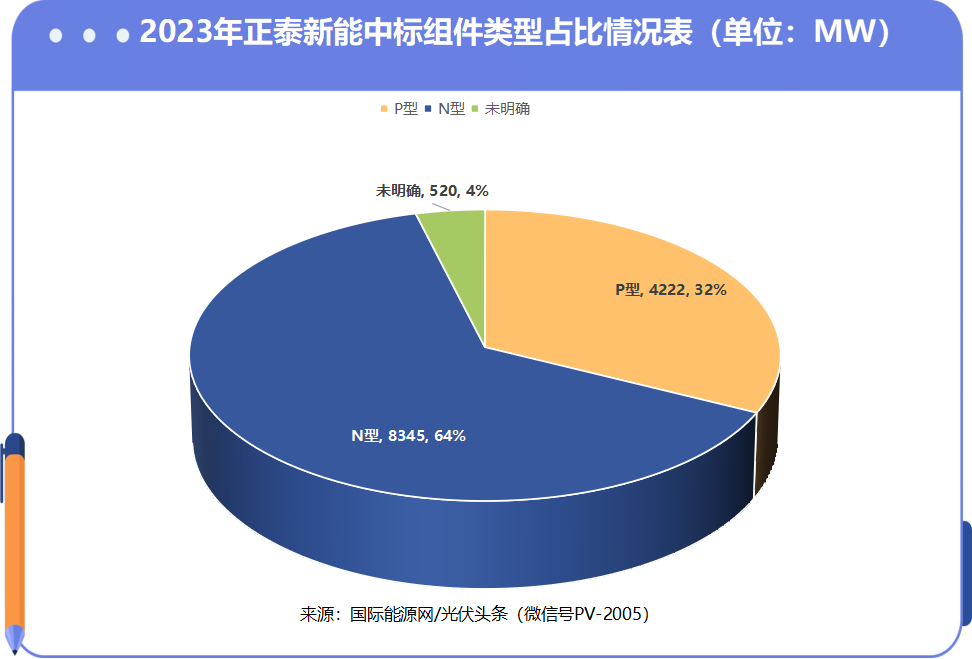

正泰新能成为年度黑马确定中标容量13.09GW

2023年,正泰新能成为年度黑马,冲进行业前五,高居2023年组件中标榜第四名的位置。在中标的项目(标段)数方面,正泰新能同样以93个项目(标段)位列前茅。

正泰新能中标企业包括了中国电建、国家能源集团、华电、中煤集团、三峡、华润、国投、中设国际、中国电气装备、中国宝武、国家电网、中核集团等19家央企13家地方企业的光伏组件招标项目,合计中标容量13.09GW。

正泰新能之所以在2023年招投标市场上屡有斩获,同样得益于坚定的N型化转型策略。据正泰新能方面披露的数据2023年,其电池产能53GW,组件产能55GW,n型TOPCon 占比81%;2024年,其电池产能计划达到65GW,组件产能75GW,n型TOPCon 占比85%。

在转型过程中,正泰新能在N型招投标市场上频频中标。国际能源网/光伏头条(PV-2005)统计,正泰新能中标N型组件,占比达到64%,容量为8.35GW。P型组件中标容量也达到4.22GW,占比为32%。

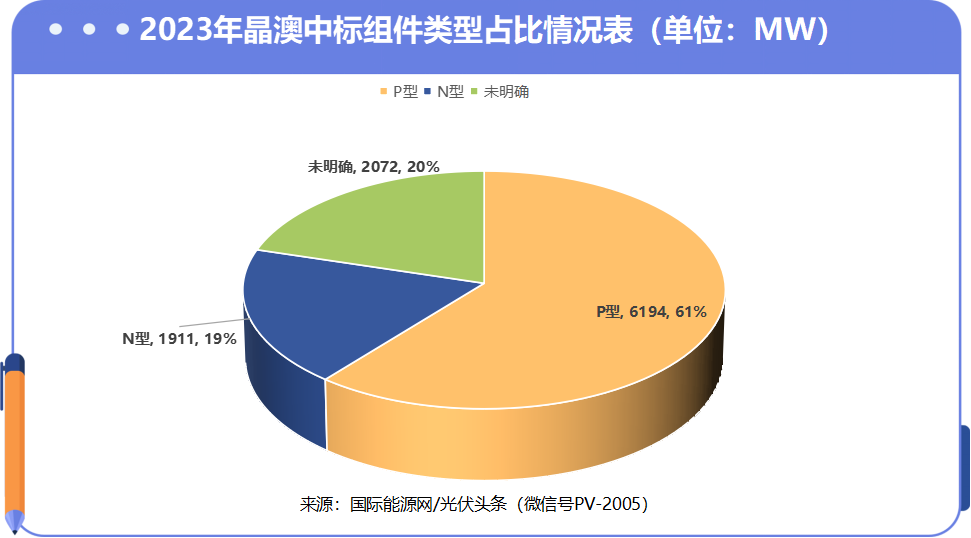

晶澳科技排名第五确定中标容量10.18GW

作为组件领域的龙头企业,晶澳科技2023年成功守住了中标榜前五的位置。其中标106个项目(标段)招标单位为电建、三峡、中煤集团、华电、中广核、国家电投、国家能源集团、中国能建、航空工业集团等16家央企以及18家地方企业,合计容量10.18GW。

国际能源网/光伏头条(PV-2005)统计晶澳科技P型组件项目容量为6.19GW,占比为61%。N型光伏组件招标项目为1.91GW,占比为19%。其余项目则未明确组件类型。

扫描下方二维码

领取完整数据表

欢迎联系客户经理,付费购买!

来源:国际能源网/光伏头条

正在加载...

正在加载...