“我们以前很容易会发现我们的问题,能明确我们的目标、我们的敌人在哪里,但是这次不一样。这次我们就像堂吉诃德,拿着剑冲向了一处风声,没有一个明确的目标和敌人,那问题到底出在哪?”

“出在我们自己内部了。”中国绿色供应链联盟光伏专委会秘书长吕芳一针见血。

1、敌人在哪里?

或许硅料降价只是一个导火索。

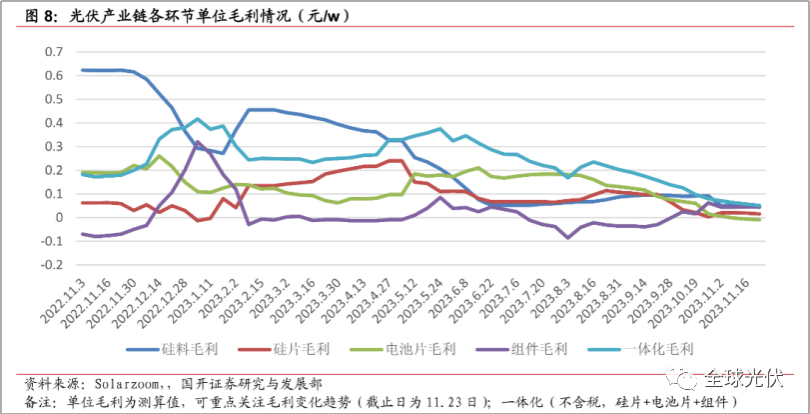

2022和2023年,硅料价格经历了天翻地覆的变化,从最高点300元/kg以上到现在最低点60元/kg以下,从飞速飙升到更快速度暴跌,看似不过是一朝回到解放前,期间种种,多少故事不言中。

值得一提的是,2023年硅料价格在6月底跌到底部之后经历了一段时间的回调,彼时在不少人认为硅料见底的情况下任凭硅料几连涨,任凭上游玻璃、胶膜环节涨幅多大,任凭组件价格见底的言论肆虐,光伏组件仍然保持自己的降价节奏。

事实证明,市场的反应能力往往更为敏感。果不其然,后续价格再次一路走低,到如今致密料价格已经来到60.4元/kg,低于大多二三线厂商的成本线,最低价格56元/kg,甚至低于2020年硅料价格暴涨之前!

组件1元/瓦时代,竟来的如此轻易。要知道在2023年中旬,大多数人判断组件1元/W会出现在2024年甚至2025年,到如今短短几个月时间,n型组件价格竟然普遍都跌到1元/W以下。

于是意想不到的是,这轮行业期待已久的硅料降价,竟没有一个环节从中获利。

许多人说2024年上半年才是竞争最激烈的一年,伴随着跌跌不休的光伏股票,大多数人抱有悲观的态度,裁员、减产,闭厂,光伏行业一片阴影笼罩,然而事实果真如此吗?

光伏行业的矛盾,是任何一个行业都会出现的周期矛盾,蓝海会变为红海,企业于红海中搏杀,很难说谁才是真正的罪魁祸首。

2、过剩是常态,而平衡不长远

“阶段性的短缺和阶段性的过剩是常态,而平衡不长远,这本身是一个动态的过程。”浙江中聚材料有限公司研发总监石洪涛在☞☞2023 N型光伏产业发展论坛上发表了如是观点。

历年来光伏行业产能利用率普遍处于50%至60%为正常水平,光伏行业产能往往高于装机需求,某一环节的产能过剩更是相对于下一个环节的需求产能,同时各环节的布局投产还受到市场环境的影响,囚徒困境反映个体的最佳选择并非团体最佳选择。

许多人说光伏产能过剩,又说先进产能永不过剩;对于先进产能,又有观点说TOPCon过剩。卷走的确实是落后产能,p型产能已然正逐步退场,皇氏集团、沐邦高科TOPCon跨界项目依旧停滞不前。即便是先进产能如TOPCon,也需要不断提升技术实力,也需要资金品牌支持;TOPCon之外,仍面临着BC、HJT的竞争,还有一个钙钛矿虎视眈眈。

然而相对过剩的TOPCon无疑是现在的主流技术,一道新能首席技术官宋登元博士认为,正是由于越来越多的人参与,产业生态才能建立起来,各环节降本才能真正实现,才能真正有下一代更好的产品出现。

于是乎,同质化不可避免。

3、同质化竞争,实际是充分竞争

“我想说竞争是好事。”石洪涛博士表示,“一旦一个技术成为主流,就会获得最大的支持,这样的话同质化必然存在,也就是说同质化的竞争其实是充分竞争的一个阶段性的表现。我们一点都不应该去排斥,而是应该考虑怎么才能进一步往下走,只有维持创新才能做到下一步的差异化和进步。”

光伏技术停滞了吗?2022-2023年,26.81%的HJT时隔五年再创单结晶硅电池效率世界纪录,矩形硅片兴起,光伏组件尺寸统一,无主栅TOPCon即将量产……

也正是由于光伏技术的快速进步,才能为组件持续不断的降价提供支撑。

光伏市场停滞了吗?根据国际能源署(IEA)的数据,2022年,新增光伏装机占新增可再生能源装机的三分之二,新增光伏装机的发电量约占当年新增可再生能源装机发电量的50%。2023年,我国的光伏装机甚至有望冲击200GW,8月份就超越了去年全年,4月份超越火电成为全国第二大电源。

(来源:IEA)

对行业来说,光伏追求的是提效降本,最终受益的是光伏装机。光伏还需面对其它能源的竞争,一荣俱荣,一损俱损,在成本持续降低、装机空间持续增长的大环境下,企业才能够获得持久盈利。

对企业来说,高树靡阴,独木不林,单打独斗难以存活,面临相同的市场,企业价值也必然要在充分竞争的环境下凸显。

同质化竞争,也就是充分竞争,不仅仅适用于某种技术、某个产品,更是适用于光伏行业,大家跨界、扩产,正是由于看到了光伏的光明前景。

4、格局重塑,是洗牌也是机遇

不断提升光伏发电性价比,未必殊途,必定同归。

光伏技术三足鼎立,对于技术纷争,宋登元博士认为没有好坏,而是相互借鉴,不断提升性价比。同样的降本技术,比如无主栅、比如矩形硅片,既可以用在TOPCon上,也可以用在HJT上,提升效率的原理是通用的、相互促进的。某方面来说,竞争技术的存在让彼此看到了不足之处。

一道新能源科技股份有限公司首席运营官朴松源则提到了2015年行业的三大预测,一个是单晶替代多晶,一个是双玻替代单玻,这两个趋势都已经成为了现实,现在正在发生的是第三个预言。

电池技术迭代催生了新的产业格局。2018年,一道新能成立,重点对N型前沿技术展开布局,4年奠定N型领军地位,产值超百亿,跨入全球TOP10;2020年,安徽华晟新能源成立,专注HJT技术生产,两年多时间做到HJT产能全球第一,23.02%的量产效率仍是目前HJT领域的最高效率纪录;2022年,坐拥硅料、电池双龙头优势的通威开始大手笔进军组件,不到半年跻身前十,预计2023年底组件总产能达80GW;2023年,隆基明确BC为未来技术路线,预计30GW HPBC产能2023年底全面达产……

“往往就是这样在新的技术引领之下,这种大洗牌的格局当中,我们面临到很多的困难,而我们恰恰要感恩这些困难,因为这些困难新兴企业才有机会和原来的龙头站在了同一起跑线上,大家才有一个重新竞争、重塑格局的机会。” 而对于看似一时看不到希望的行业未来,吕芳送给行业这样一句话:

韬光养晦,修炼内功。

抱团取暖,安全过冬。