切换行业

切换行业

习惯了光伏行业三季报的整体不及预期,看到福莱特的三季报很可能会吓一跳。

01

福莱特三季报简析

前三季度公司实现收入158.85亿元,同比增长41.64%;实现归母净利润19.69亿元,同比增长30.86%;实现扣非净利19.46亿元,同比增长32.44%。

具体到Q3单季度,实现营收62.06亿元,同比增长58.72%,环比也大幅度增长43.88%;归母净利润8.84亿元,同比大幅度增长76.19%,环比大涨54.11%,创下了公司历史单季度净利润新高;实现扣非净利8.76亿元,同比增长77.25%,环比增长53.31%。

简直好的不像一家光伏企业……

毛利率也是大幅度提升,Q3 毛利率为24.52%,环比增加了4.6个百分点,更夸张的是经营活动现金流净额,前三季度还是-2100万,Q3就直接到了8.24亿,位居历史第三高水平。

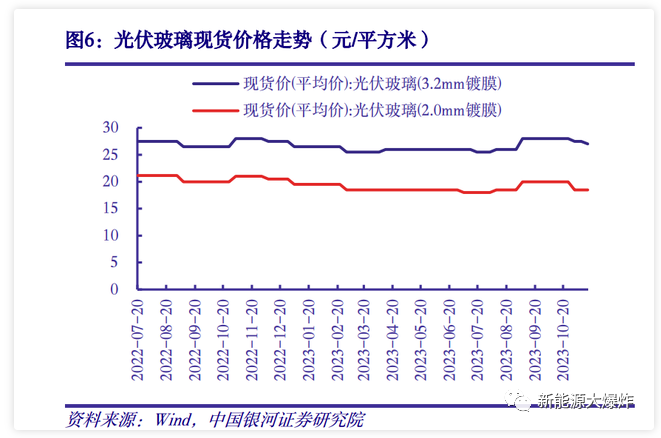

之所以有如此亮眼的表现,最主要的就是前两天笔者追踪光伏玻璃行业时剖析的原因:光伏玻璃行业的产能扩张受制于听证会,过剩程度不像其他环节那么严重,加上今年光伏产业链上游降价,带动下游需求的增长,供需出现紧平衡,再加上受纯碱大涨价的因素影响,光伏玻璃厂商顺势涨价将成本向下游传导,又因为天然气价格还比较低,最终就是业绩表现大超预期。

至于经营现金流表现也超预期,主要是因为每座新建窑炉会有铺底流动资金和库存、承兑汇票等帐期因素,今年Q2和Q3公司都没有新窑炉投产,因此三季度现金流明显改善。

虽然福莱特三季报超预期的表现主要受益于行业的涨价,但相比行业大部分二三线厂商,它的业绩表现还是更优一些。

光伏玻璃不像其他光伏行业其他环节,生产几乎没有刚性可言,生产线点火投产后就只能连续生产下去,停产就几乎意味着产线报废了,基本上一条产线只要点火投产了,就会运行5年以上,这期间不管行情如何,厂商都只能咬牙坚持下去,套用网上的那句话就叫做:自己点的火,含着泪也要烧下去。

再加上光伏玻璃行业属于典型的重资产投资,初始投资额约2.3亿/GW,回本周期平均8年左右,燃料成本也很高,这几种特性决定了行业就是典型的大玩家的游戏,正因为如此,行业双龙信义光能和福莱特垄断了50%左右的产能,而且两者的份额占比在持续提升。

02

光伏玻璃龙头优势明显

此前市场一度担心听证会制度从行政手段上干预了行业自发的竞争格局,有可能会打破两个龙头的先发优势,但实际上,从两者过去几年的市占率来看,反而是提升的。在政策之前,两家由于有更强的综合实力,储备项目更多,受影响比较少,听证会又相当于供应侧改革,阻挡了绝大多数跨界进入的竞争对手,优化了竞争格局。

福莱特现有产能为日熔化量 2.06 万吨,安徽的 4*1200 吨项目预计今年年底陆续投产,南通 4*1200 万吨项目预计于 2024 年中投产,届时公司的产能将逼近日熔化量3万吨,规模效应进一步加强。

此外, 公司在宜宾、广西以及近期公告的印尼项目均为 1600 吨窑炉,与千吨级窑炉相比,有利于降低能耗、提高成品率。

由于担心行业去库存的问题,福莱特三季度的业绩并没有在走势上反映,但实在不用对福莱特过度悲观,双碳战略已经成为全球共识,光伏又是主要的新能源代表,而它在全球发电量中的占比也就5%左右,还有足够广阔的发展空间。

光伏行业永恒的主题是降本增效,光伏组件也向着大型化、超薄、双玻等方向进展,随之带来的是光伏玻璃生产工艺的窑炉大型化、炉口宽型化、玻璃薄型化以及生产低碳化,行业龙头更具备综合优势。

而且不同于光伏产业的其他环节,光伏玻璃的技术升级迭代并不明显,行业龙头具备先发优势,通过规模优势带来成本优势,继而取得市场竞争优势,行业地位更加稳固,可以持续受益于行业的长期发展。

虽然由于行业具备较强的周期属性,通过估值来看当下的福莱特并不合理,但作为全球光伏玻璃双龙之一,600亿出头的盘子已经足够便宜了。

一旦下游加速去库存,重新进入补库存阶段,需求和产能之间的错配,将再一次凸显光伏玻璃行业的产能紧张问题,作为行业龙头之一,大概率将第一时间反映市场的变化。

现在新能源沦落到人人嫌弃,但越是这时候,越要密切关注着,等风来,而风一定会来到的。

正在加载...

正在加载...