切换行业

切换行业

自进入“十四五”以来,分布式光伏年新增规模便一直占据50%以上的市场份额,其中工商业光伏与家庭光伏新增规模约为1:1。尽管工商业与户用光伏市场规模不相上下,但投资开发格局却呈现出了明显的差异性。

虽然家庭光伏资产持有端相对分散,但开发企业却高度集中,有关调研显示,仅正泰安能、阳光新能源、天合富家、创维光伏四家企业便占据超70%的市场份额,而整个户用市场新增规模在一定程度上也取决于几个龙头企业的年度计划。

相比于家庭光伏,工商业光伏单体规模相对较高,投资开发企业却较为分散。尽管近年来各企业都在积极抢占工商业市场,但并未出现断层式的“领军者”,目前的主要参与企业包括央企、地方国资、光伏民企、跨界资本以及业主自投五类。

本文拟通过梳理新形势下工商业分布式光伏开发市场画像,为行业决策、对标等提供参考。

央企重新审视工商业分布式

自“十三五”中后期以来,央企便成为了光伏下游市场的主要参与者,但相比于地面电站,工商业分布式光伏并不是这些企业的开发投资重点。有央企人员曾表示,开发一个地面电站等同于近百个工商业项目的开发,加之电费收取困难、项目分散、运维难度高,无论是开发难度还是面临的风险都与地面电站不成正比。

但兵无常势,进入“十四五”以来,“双碳”目标的提出赋予了电力能源央企更多的责任,以新能源为主的新型电力系统的定调使得各央企开始加大对下游市场的布局与争抢,被视为“鸡肋”的工商业分布式光伏随着市场成熟度以及收益率的提高也逐渐吸引到了央企的关注。叠加整县光伏推进、各领域碳达峰等利好政策的推动,工商业光伏市场逐步扩大之下,央企的新能源战略逐步向工商业光伏“转移”,甚至不惜降低收益率。

日前,南网能源有关领导表示,分布式光伏项目要求的全投资内部收益率为6%,但对于一些优质客户,具有整体、集群开发条件及示范引领性项目,则考虑适当降低相关标准。

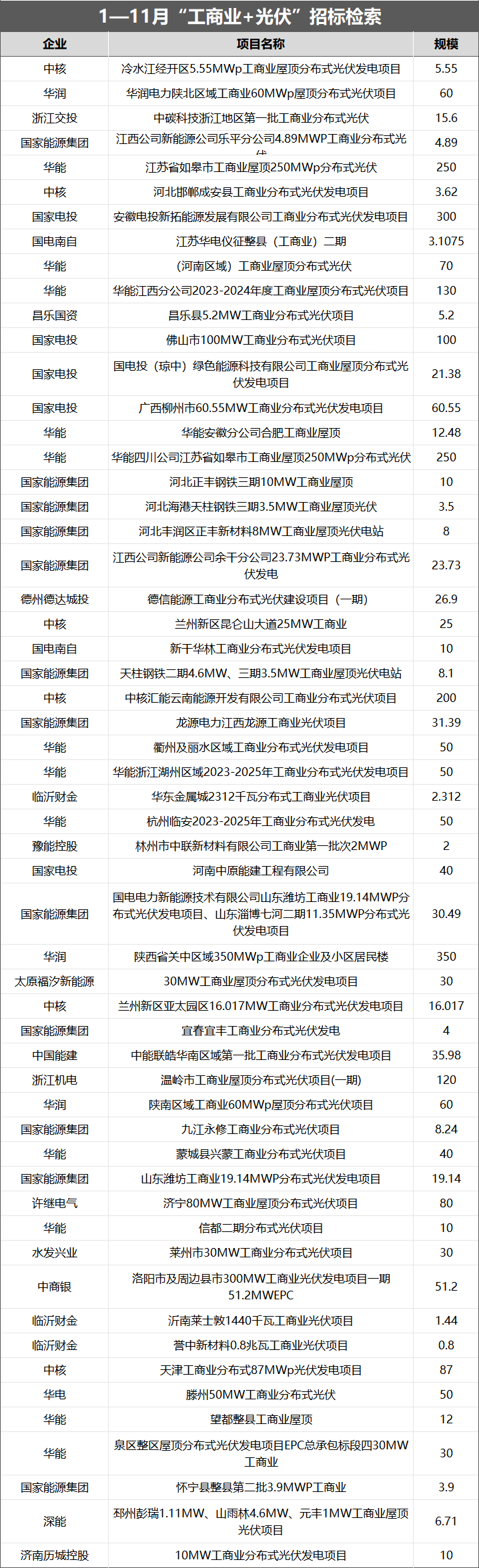

以“工商业+光伏”为关键字检索今年1—11月的EPC招标项目,近3GW的项目中,央企招标的规模约2.6GW,占比近乎90%。其中,主要参与的央企包括国家能源集团、华能、国家电投、华润、中核、华电、中国能建、国网综能与南网综能等。

借助于整县光伏的推进,央企签约的分布式项目往往包含户用+工商业两类。而工商业项目则包含公共资源屋顶以及企业建筑等,央企负责兜底投资,以资产包的形式推进,由开发企业进行资源获取,即以央企名义备案项目,资源方以EPC中标的模式完成项目交易。

此外,央企在全国各地均有分属产业,且国资背景也带来对应的资源“光环”,其在水泥、钢铁、金属、建材等工业领域拥有大量潜在资源,项目开发难度低,单体项目规模大。例如国家能源集团开发了众多的钢铁厂工商业分布式光伏项目,华润电力依托华润集团也开发了各类形式的工商业光伏。

需要注意的是,除上述电力央企外,中石油、中石化、国家邮政等在全国各地有密集网点分布的央企,同样掌握着海量的屋顶资源,其工商业光伏项目也在稳步推进。

尽管在电力央企宏大的装机目标下,工商业分布式光伏并不是其最优选择,但在全国双碳进程下,部分大项目资源较弱的国有企业以及省分公司,也在进一步开拓工商业分布式资源,同时,由于这些国有企业的介入,工商业分布式光伏的资金成本骤降,进一步加剧了行业的开发与投资竞争力度。

地方国资加速进场

央企之外的地方国资体系也是光伏下游市场投资的重要组成,相比于央企而言,地方国资在当下以基地化为主的地面电站中竞争能力弱于“五大六小”等央企,但同样背负地方能源转型的重任,工商业作为分布式光伏领域的重要一环,也渐渐成为地方国资看重的投资领域。

但需要注意的是,地方国资投资工商业光伏大致分为两类。一类是以豫能、深能、粤水电、广州发展、皖能、京能、浙能、广州越秀新能源等为代表的省级能源电力投资平台,其进入光伏投资领域较早,背靠地方资源推进工商业光伏项目的获取与储备,投资经验丰富、专业度较高。同时,这类企业也在依托项目收购或开发+EPC的模式加大工商业光伏布局。

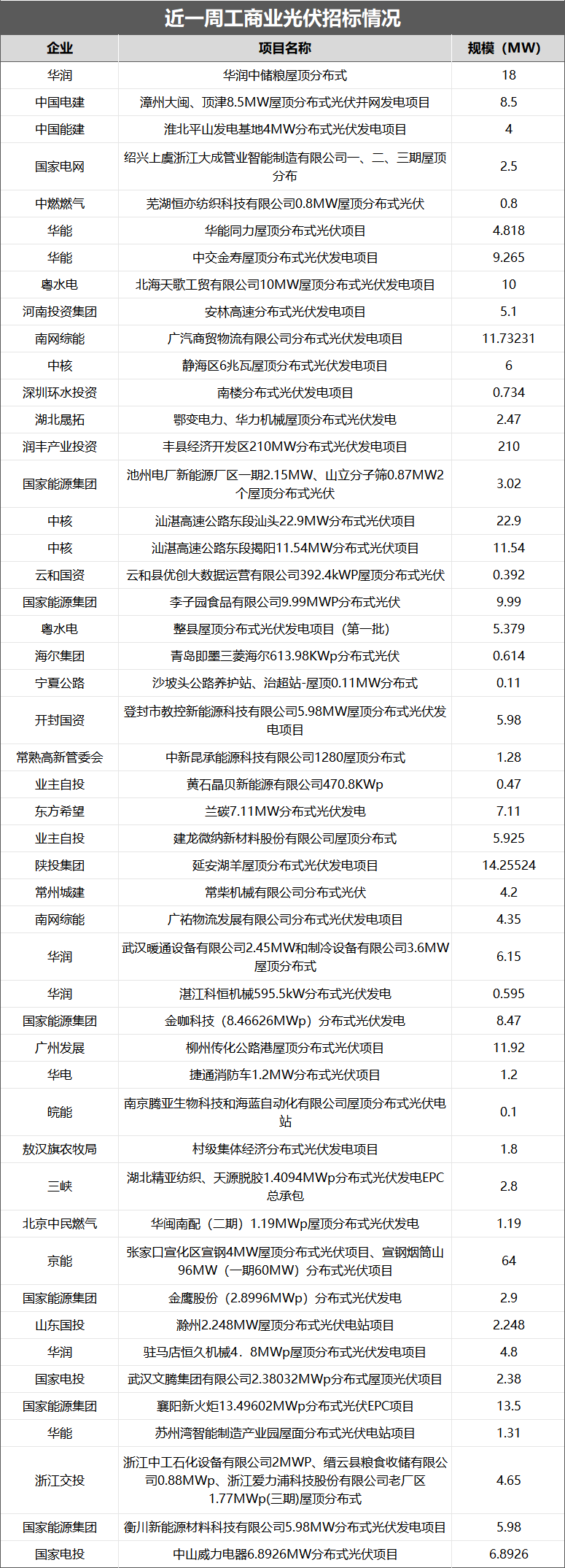

例如在过去一周的时间中,约534MW的工商业光伏项目进行了立项、招标等,其中地方国资企业的工商业光伏规模约135MW,占比25%左右。

另一类则是各地市、县级的城投公司或投资平台,以城建或交投类企业为主。随着各地市级碳达峰相关政策的出台,地方国资厂房、公共建筑正逐渐被要求100%安装光伏,部分市县以此为资源进行融资置换,例如广东、广西等地均出现了从几亿~十几元不等的光伏特许权项目招标,部分地方政府则选择自我开发。

他们往往仅在所属固定范围内进行工商业项目的开发,规模较小且开发难度低,一般是以所属的国资产业屋顶为主,例如经济开发区、高速公路、污水处理厂等等,基本不会投资其他类型的项目。

但是,这类国资企业往往是刚刚进入工商业领域,对光伏项目的投资经验不充分。因此,部分地方国资会邀请专注光伏领域的企业进行联合开发,利益共享,以确保项目质量与收益的可靠。

中坚力量:光伏民企

尽管当下央企逐渐已经成为光伏电站的主要投资企业,但分布式市场的不断突破离不开民营光伏企业多年来对市场的培育,相比于户用领域的高集中度,工商业光伏则是参与者众多。而此处的“民企”也不单单仅指民营企业,凡是参与到项目开发一环的所有人均可被列入该领域。

阳光新能源、正泰、晶科、天合、联盛、晴天科技、晶澳等深耕分布式光伏市场多年且专业能力突出的民营企业或其子公司是当下工商业光伏领域的重要参与者。今年以来,各民营光伏均加快对工商业光伏的开发或布局。

阳光新能源则是发起“银河计划”,赋能800家渠道商实现年营收超800亿的目标;晶澳、正泰、晶科等企业一场场的渠道推介会也在瞄准工商业光伏领域;联盛新能源作为工商业光伏领域的代表企业,升级了“零碳新城”计划,专注小微工商业,招募了众多城市合伙人,以居间、受托开发、EPC或小E的方式合作。

事实上,工商业分布式光伏项目分散、场景复杂、开发难度高、非标特征明显等既有问题突出,每个行业的企业屋顶资源、用能需求等有其既有的行业特征。对于央企而言,很难有如此广泛的渠道或人力资源进行逐一对接。而民营企业机制灵活、渠道丰富,可以搜集更多资源和信息服务于工商业项目开发。

民营企业以项目开发为主,而主要资方仍是央企。今年以来,正泰转让了约114家工商业电站到子公司名下,并将子公司70%转让到6名受让方,规模超600MW。晶科科技则是在今年上半年出售了约51MW的工商业电站,而天合到今年上半年则是持有约2GW的工商业电站。

另外,随着工商业分布式光伏装机规模逐年提升,参与者众多也成为了这一环节的典型特点。有行业人士介绍,一个工商业分布式光伏项目背后可能有3-5个资源方存在,这也意味着优质项目的利益链拉长,进一步导致项目的非技术成本直线上升。

跨界资本&业主自投

在工商业光伏投资领域还有一部分不容忽视的投资力量便是跨界而来的企业、社会资本与业主自投的逐渐兴起。

自光伏全面平价以来,产业链价格不断下降带来了投资收益上升、工商业用户全部进入电力市场、能耗双控、优先用电等经济利好与政策推动显著刺激了工商业光伏规模的增长。

火热的工商业光伏吸引了逐利的资本,从创维集团进入分布式光伏取得的巨大成功,到海尔纳辉、TCL光伏等家电企业的争相布局,借助于成熟的家电销售渠道,跨界而来的家电巨头都在积极参与到工商业光伏的开发当中。

在家电巨头瞄准工商业光伏的同时,临港弘博、港华燃气、保碧新能源、道达尔远景、法电优能、新加坡能源等跨界国企或金融资本出身的企业,也在布局工商业光伏领域,这些企业也逐步在资产持有环节成为行业的佼佼者与引领着。

这部分企业有充足的资金,也不乏此前在传统行业成熟的开发渠道,无论是项目开发还是收购,都是当下工商业光伏领域的深度参与者。

例如港华智慧能源今年一季度已经手握1.8GW的项目资源,预计在2025年达到15GW的装机规模,旨在成为工商业光伏的龙头;保碧新能源则是在今年上半年已经完成5元A+轮融资,联合普洛斯资本拟在2025年完成8~10GW分布式新能源资产,目前已经积累了超1GW的底层核心资产。

在跨界企业之外,业主自投的工商业规模也在逐渐增加。据了解,目前江浙沪与珠三角地区,工商业分布式光伏自投比例预计在30-40%,并且有逐年上涨的趋势。

有经销商表示,南方地区轻工业比较多,很多小型工厂的用电费用较高,而小微企业都有着一定体量的用电需求与厂房面积,随着分布式光伏装机成本的下降,其电费节省、用能优先以及稳定的现金流等特性迅速受到这些小微企业的青睐。

工商业光伏逐年递增的市场规模已然成为国内光伏下游市场的重要支撑,尽管投资、开发企业尤为分散,但这也意味着相关领域仍充满巨大机会诞生新的龙头企业,或在前述企业之中,或是仍未显名的黑马企业。

无论怎样,工商业分布式光伏变得越来越热闹,参与者众多、项目分散,加上各地分时电价政策的逐步落地,这一市场竞争也愈发激烈,项目投资的不确定性进一步提高。

正在加载...

正在加载...