切换行业

切换行业

近年来,光伏产业经历了“拥硅为王”的硅料、到“供应为王”的硅片、再到“技术为王”的电池。2023年轮到了“市场为王”的组件!

“拥硅为王”时期,硅片企业争相签订硅料长单;“供应为王”时期,电池企业抢签硅片长单;“技术为王”时期,组件企业抢签电池片长单。这三个时期光伏长单成为行业的“主旋律”。

2023年,“市场为王”时期,光伏长单正在急剧变动!毁约,交换、新势力崛起,成为行业新标签。

光伏长单变迁:从“真香”到“不香”!

光伏长单在很长时间内,一直是光伏企业很重要的采购方式。不论是主产业链的硅料、硅片,电池,或者细分领域的玻璃、坩埚、胶膜,甚至边框都有长单签订。其中原因,一方面因为光伏产业大火,产能迅速扩张的同时,容易导致某个环节形成错配,成为紧缺性环节。各家企业为了保障原材料供给与上游企业签订长单。而上游企业,则为了获取订单,也有意愿签订长单销售协议。另一方面,企业之间不仅通过长单协议,建立合作关系,而且也有利于供应链、技术方面的协同配合。

2020年,光伏玻璃价格大涨70%,引发一波光伏组件企业抢签光伏玻璃长单潮。此后硅料、硅片、电池等环节都曾经长单频现。正所谓有高潮必有低谷。从2020起,各环节的长单签约情况印证了这一规律。

据国际能源网/光伏头条(PV-2005)统计,2020年,通威、协鑫、新特、大全能源等硅料巨头合计签订了85.53万吨硅料长单。2021年,几乎还是同样的硅料企业,新签18份硅料长单,合计规模169.51万吨。2022年,硅料长单受到追捧,全年签订22份,合计353.71万吨。2023年则只有3份长单签订,硅料长单从“真香”到不香,仅用了两年时间。

硅片方面,从2020年到2021年,隆基中环签订了上百亿片硅片长单。2022年与2023年是硅片新势力的天下,双良节能、上机数控、京运通、高景太阳能、宇泽半导体、华民股份纷纷抢签长单。

除此之外,2023年光伏电池、玻璃领域的长单相较2021年、2022年不论是签约数量还是规模都呈现出大幅下降的趋势。。

其中原因之一产能过剩导致价格跳水。2020年以来,硅料价格从7万元/吨一路高升最高突破30万元/吨,今年以来,硅料价格一路走低,价格有跌回到了7万元/吨的原点。价格一路走低背后是大量产能的释放,硅料、硅片已经不再是紧缺环节,下游环节持币观望,已经没有再签长单的意愿与条件。

原因之二在于一体化模式的推行。2022年,由于硅料价格暴涨导致的供应链危机让许多企业特别是头部企业,开启了一体化进程。国际能源网/光伏头条(PV-2005)通过梳理2023年各大龙头企业规划产能发现,隆基、通威、晶科、晶澳、天合、阿特斯等龙头企业在扩张产能的同时,也提高了各环节的匹配程度。以晶澳科技为例,其2023年底组件产能将超95GW,硅片和电池产能将达到组件产能的90%左右,这意味着对外采购的空间已然有限。此外,天合光能弥补了产业链之中缺失的硅片环节,通威股份则大举进军组件,这意味着相应上游环节的采购需求在大幅下降。

还有一方面原因在于2023年之前,龙头企业已经签订了光伏长单,其产能大多已经被下游企业锁定,而新进入的企业不论是产能还是品质方面都需要时间的考验。

2023年的长单,两跨界企业成为黑马

今年以来,随着产业链价格一路走低,光伏长单之中的硅料长单几乎绝迹,仅有协鑫科技、南玻A与通威股份签订了三份硅料长单。但也有一些因素刺激了长单签订。例如,年初石英坩埚的短缺,导致硅片产能扩张受阻,曾经引发一波长单潮

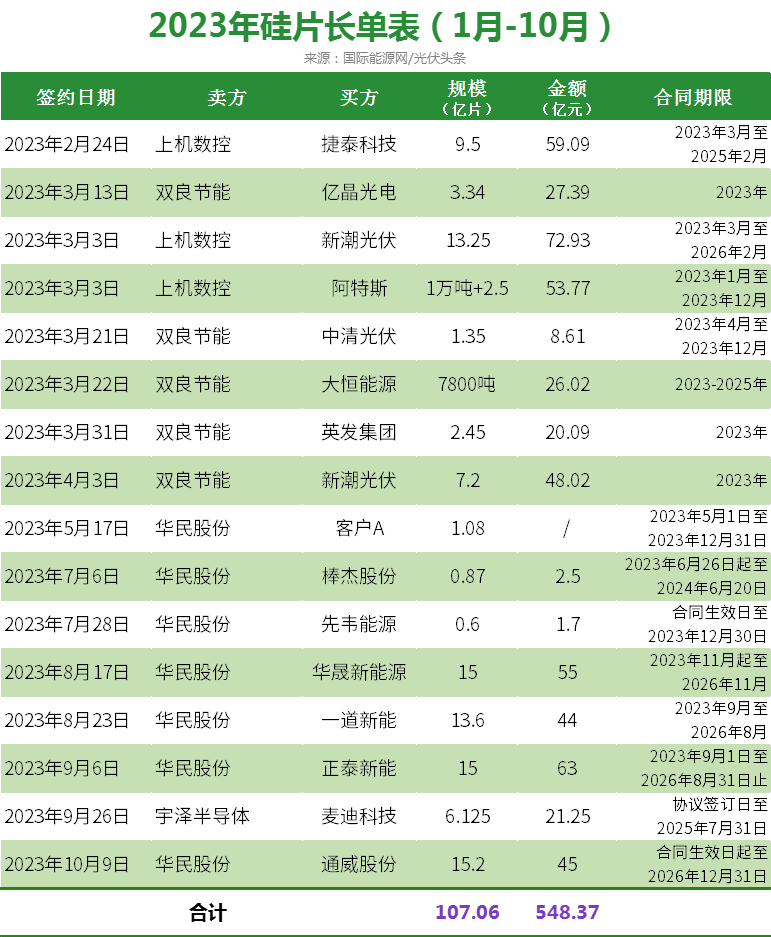

据国际能源网/光伏头条(PV-2005)统计,从年初至今硅片环节有16份长单签订,合计107.06亿片,总计合同金额548.37亿元。

从签约时间来看,1-4月,新增硅片长单多达8份,签约企业之中不乏阿特斯、捷泰科技这样组件、电池领域的龙头企业。这其中一个重要原因是,石英坩埚短缺引发了一波长单潮。4月底开始,海外石英砂季度到港,以及石英砂龙头企业尤明尼宣布2024年扩产刺激库存释放,石英砂紧缺情况大势缓解。4月底之后,除华民股份之外,鲜有硅片长单签订。

2023年是N型特别是TOPCon电池集中放量的一年。年初,不论是央国企集采还是海外市场方面,TOPCon组件的需求都急剧增长。导致TOPCon电池紧张。这也形成了一波电池环节的长单潮。

据国际能源网/光伏头条(PV-2005)统计,棒杰股份、金刚光伏、赛福天等企业签订了5份电池长单。其中大多集中在3月至4月。今年下半年,随着新产能的陆续释放,电池环节供应充足,长单便极少签订。

从签约企业来看,棒杰股份、赛福天等多为新进入光伏行业的企业,急于获得行业认可,这些签订长单合同多具有象征性意义。其中以跨界企业赛福天表现最为出色。2022年12月原本生产钢丝、钢绳的赛福天通过跨界收购进入光伏电池领域,并得到一道新能这样的新晋一线梯队企业的认可,并签订大额订单,殊为难得。

2023年,除硅片、电池片环节有大规模长单签订之外,硅料、石英坩埚、光伏玻璃也有长单签约。

硅料领域,协鑫科技、南玻A、通威股份均有长单签约。光伏玻璃环节,福莱特先后与正泰新能、晶科能源两家组件头部企业签订了近百亿元的长单。此外华民股份则与硕日石英签订了2.16万件的石英坩埚长协。

上述长单之中,其中一个企业——华民股份,堪称2023年最大的黑马也是最大的搅局者。资料显示,华民股份成立于1995年,是一家专注于从事新材料研发和技术应用的企业,公司于2012年8月上市。2022年8月,华民股份以5600万元收购鸿新新能源80%的股份,正式跨界光伏。

根据华民股份在9月13日与投资者互动时披露的信息显示,其硅片产能布局于云南大理和安徽宣城两地,规划总产能为20GW硅棒、24GW硅片,目前拥有4GW硅棒、硅片产能。

华民股份产品主要为N型硅片产品,可以满足TOPCon、HJT、BC电池的需求。

跨界光伏不足一年的华民股份,在2023年合计签订了9份光伏长单,合计金额262.2亿元。其中包括获得的61.35亿片的硅片订单。这些签单企业包括了通威股份、一道新能、正泰新能、华晟新能等光伏行业龙头企业。这样的业绩对于跨界光伏的新手,特别是产能过剩的情形之下,尤为难得。

万亿长单何去何从?

近年来,光伏长单签约不断,特别是2021至2022年有大量的长单签约。据国际能源网/光伏头条(PV-2005)统计,仅2022年硅料长单,按当时价格估值就有9685亿元之巨,加之近两年来签订的其他长单合同,合同纸面金额必定超万亿。从合同履约期限来看,多数为2023至2026年。

如今,产能过剩,光伏产业链价格暴跌,组件价格甚至跌破了1元/W的成本线。近段时间以来,由于价格走低,硅料、硅片企业纷纷调低了开工率,甚至有硅片企业开工率降低至50%。

那么开工率降低之后,材料需求必然减少,之前大多数锁量不锁价的长单如何解决呢?

1、毁约

今年8月23日,跨界光伏黑马华民股份宣布终止了鹏展新能源签订一份硅片长单。这份合同签约于2022年12月28日,距离华民股份跨界光伏不足4个月。合同约定浙江鹏展新能源2023年向华民股份采购5000万片硅片,合同金额超2亿元。

今年2月,华民股份与鹏展新能源就价格进行磋商,当时华民股份生产的A级N型高效硅片,销售价格为6.38元/片,鹏展新能源同期采购的高碳N型硅片(外观正A)价格为4.80元/片。4月,双方再次协商,华民股份要价为6.2元/片,而鹏展新能源同期采购的 A-硅片价格仅为 4.50 元/片,双方价差依然巨大。此后由于鹏展新能源有更加优惠的供应商介入,而华民股份不愿意匹配相同的价格,双方最终结束采购协议。

华民股份与鹏展新能源这种因价格纠纷终止合同的案例,随着产业链价格不断走低,绝不会是孤例。

2、履约主体生变

2022年8月22日,皇氏集团宣布投资100亿在安徽阜阳经济技术开发区建设20GW TOPCOn电池以及2GW组件。实施主体是皇氏集团旗下皇氏农光全资子公司安徽皇氏绿能。此后,跨界光伏的皇氏集团很快得到了光伏行业的认可。

2022年10月13日,安徽皇氏绿能与中建材浚鑫成功签订6GW TOPCon电池片销售合作框架协议;10月16日,安徽皇氏绿能与英利能源成功签订6GW TOPCon电池片销售合作框架协议;12月21日,安徽皇氏绿能与东方日升成功签订10GW TOPCon电池片销售合作框架协议。短短两个月时间,跨界光伏的水牛奶龙头皇氏集团先后获得22GW电池片长单。

然而就在今年8月5日,皇氏集团发布公告宣布转让安徽绿能80%股权。这意味着皇氏集团已经放弃了20GW TOPCon电池项目的推进,后续接盘企业是否会推进该项目,前期签订了22GW光伏电池片长单又将如何履约呢?这一切都是未知之数。

3、锁量不锁价难题

曾经光伏长单因为锁量锁价导致许多企业违约,损失巨大。此后光伏企业便改用锁量不锁价的模式,双方约定一定采购量,采用约定时间议价方式。这种方式显然对缔约双方而言都有一定约束。

在行业极速上升期,由于原材料紧缺,锁量是对于买方供应链的一种保护方式。如今光伏行业即将进入新的发展周期,产能过剩导致价格走低,甚至硅料、硅片、组件环节因为售价过低,导致亏损现象的发生。企业因此不得不降低开工率。开工率降低之后,每月长单供给如何履行,成为一个谜团。

事实上8月最后一周,硅业分会曾经披露,由于硅料负库存状态持续,长单集中签订期延后。

2023年,从年初至今光伏产业链经历了剧烈的变动,产能过剩、价格集聚下跌,光伏行业的逻辑已经发生了改变,长单模式能否维持,抑或有新的供应链模式涌现,需要行业共同探索。

来源:国际能源网/光伏头条

正在加载...

正在加载...