切换行业

切换行业

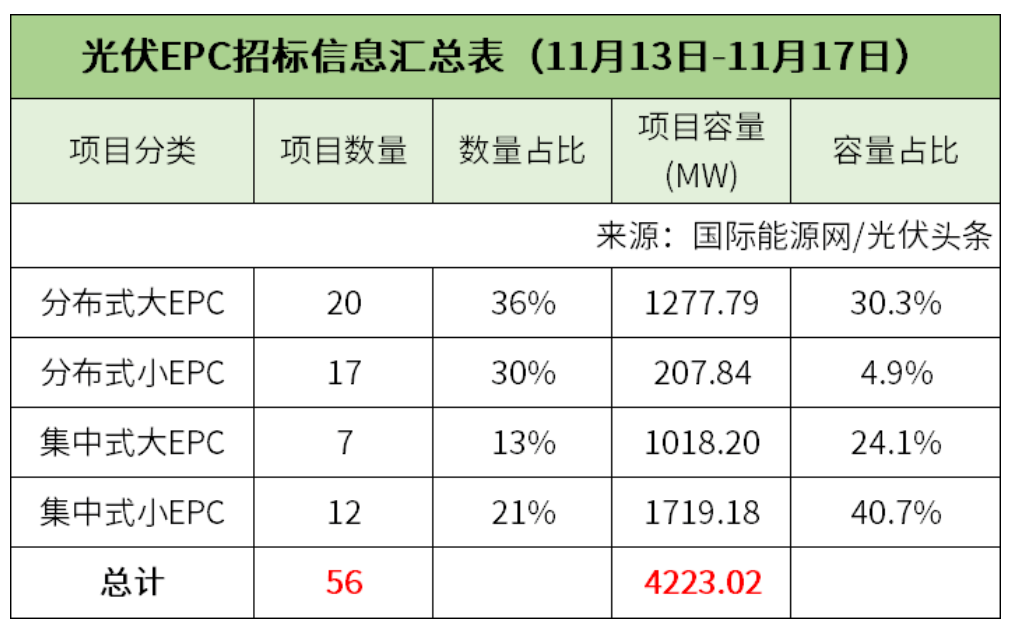

国际能源网/光伏头条对11月第2周(11月13日-11月17日)光伏EPC招/中标项目不完全统计,本周招标规模合计4223.02MW,中标规模合计3154.72MW,招中标规模合计7377.74MW。

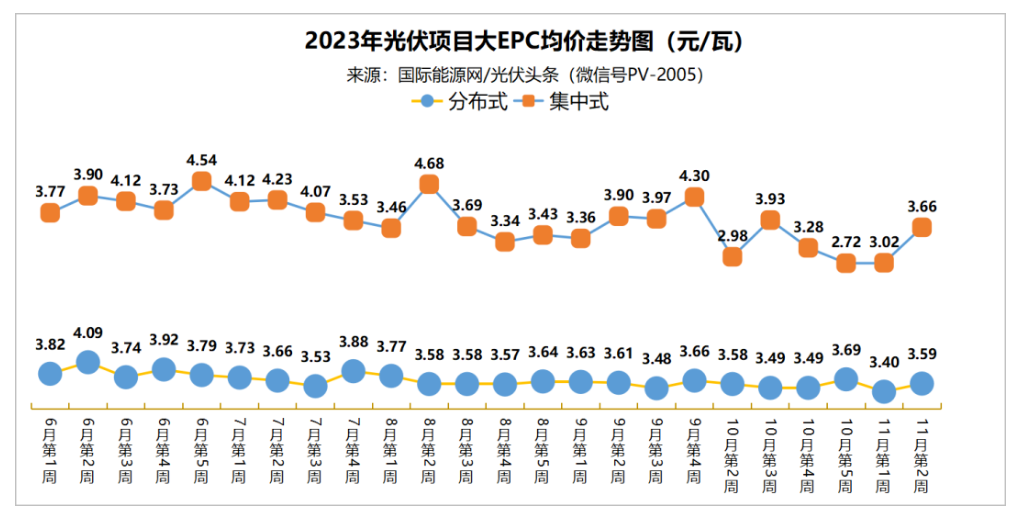

价格方面,本周分布式大EPC均价为3.59元/W,集中式大EPC均价为3.66元/W。

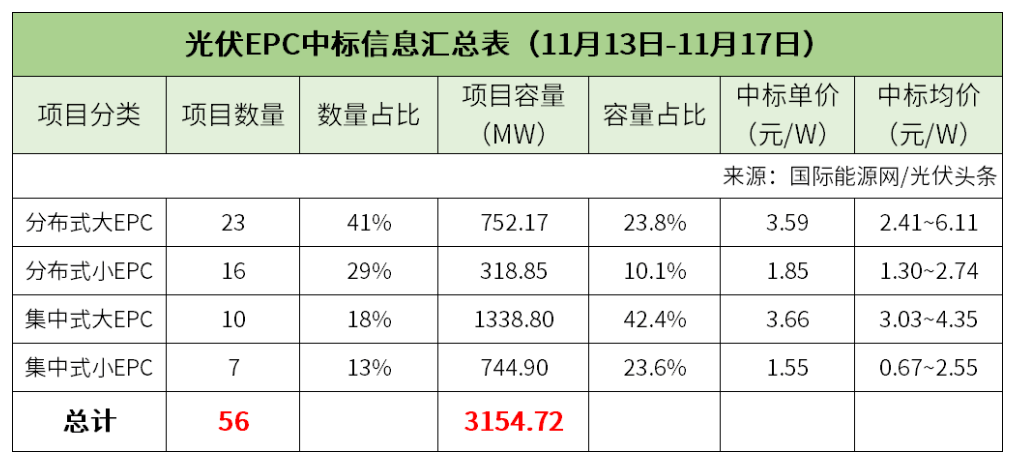

1、23个分布式大EPC项目,均价3.59元/W

10个集中式大EPC项目,均价3.66元/W

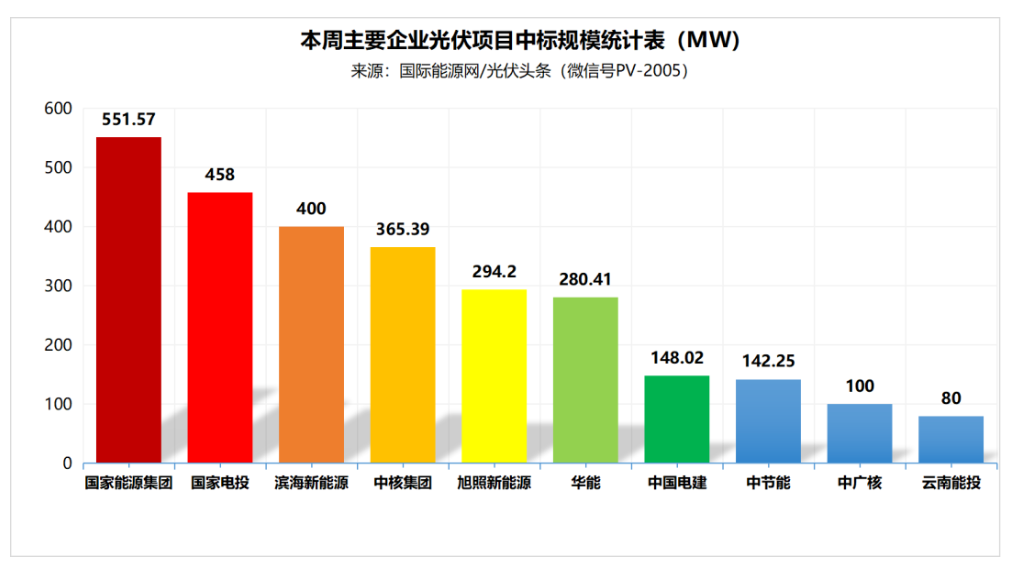

国际能源网/光伏头条统计本周国家能源集团、国家电投、中核集团、华能、中国电建等企业发布了56个中标项目,总规模3154.72MW。其中,国家能源集团以551.57MW位列第一,国家电投以458MW排名第二,中盛滨海新能源有限公司以400MW位居第三。

从中标项目的分类来看,本周分布式大EPC项目为23个,项目容量为752.17MW,中标价格落在2.41~6.11元/W之间,均价为3.59元/W。本周集中式大EPC项目10个,项目容量为1338.80MW,中标价格落在3.03~4.35元/W之间,均价为3.66元/W。

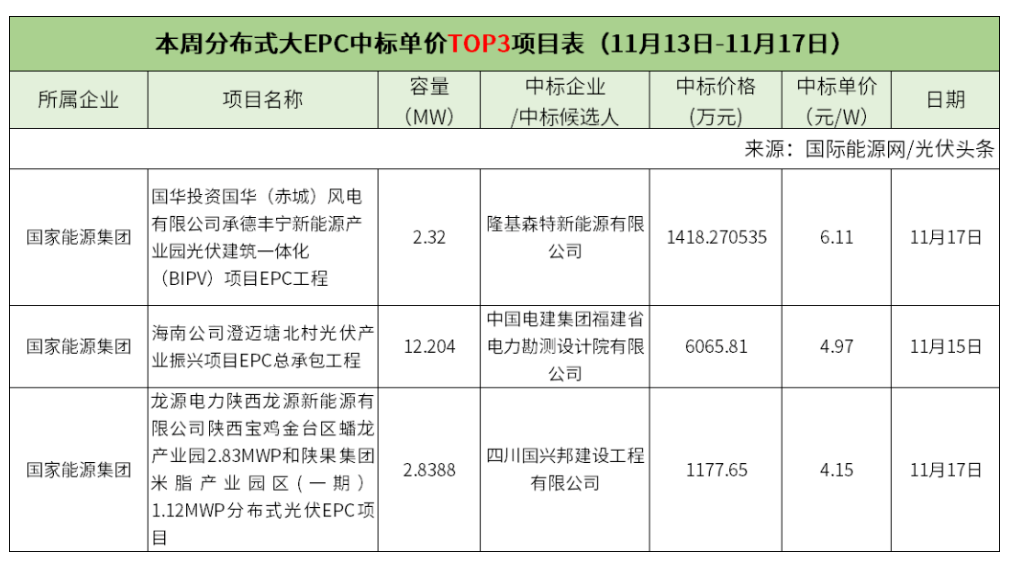

本周分布式大EPC中标单价最高项目是国家能源集团国华投资国华(赤城)风电有限公司承德丰宁新能源产业园光伏建筑一体化(BIPV)项目EPC工程。项目包括三个厂房屋面、宿舍楼及研发楼南立面的设计效果(施工图、竣工图)、材料设备采购(含设备监造、运输、装卸、保管、倒运、备品备件及工器具移交等)、现场施工、手续办理、堆场租赁、临建设施建设、各种验收、试运行、移交生产、质保期服务及配合结算审计等全部工作。光伏发电调试及控制系统调试,承包人负责提供有关产品和成品的检测,检验证明等技术资料应满足当地质监部门、电网部门和发包人的要求,并承担相应费用。预估装机容量不低于2320kW。

隆基森特新能源有限公司中标该项目,中标价格为1418.270535万元,中标单价为6.11元/W。

本周集中式大EPC中标单价最高项目是银川市灵武市马家滩镇的银川市绿电园区29.42万千瓦光伏复合项目PC总承包。项目备案容量为294.2MW(容配比1:1.1)的光伏区光伏阵列、330kv升压站一座、配套建设14.71MW(29.42MWh)和22.065MW(88.26MWh)储能系统各一套、330kv送出线路、对端站改扩建工程及其他配套附属工程,要求自发出中标通知书后365天内全容量并网竣工验收。

中国电建集团江西省水电工程局有限公司中标该项目,中标价格为127829.90万元,中标单价为4.35元/W。

此外,本周分布式小EPC、集中式小EPC中标单价Top3项目具体情况如下:

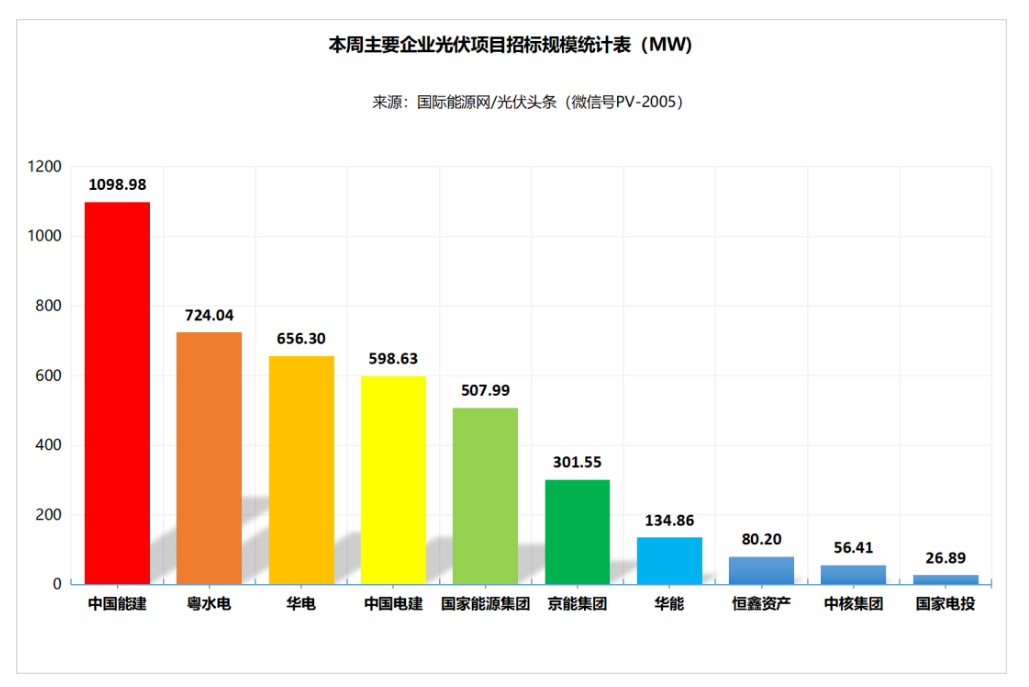

2、56个招标项目!装机规模4223.02MW

国际能源网/光伏头条统计,本周中国能建、粤水电、华电、中国电建、国家能源集团等企业发布了56个光伏招标项目,装机规模合计4223.02MW。

具体到本周的招标市场,中国能建以1098.98MW排名第一。粤水电以容量724.04MW,排名本周第二。华电则以656.30MW位居第三。

从本周招标项目类别来看,分布式光伏项目有37个,集中式光伏项目有19个,大EPC项目有27个,小EPC项目有29个。

分布式大EPC项目有20个,其中招标容量最大项目为中国能建葛洲坝机电公司葫芦岛经济开发区1GW分布式光伏发电项目EPC总承包。该项目拟利用葫芦岛市北港工业园区七个功能区域内的工业厂房、办公用房及其他配套用房屋顶总计约1200万平方米,计划在三年内分三期建成,第一年建设400MW,第二年建设300MW,第三年建设 300MW。项目采用“自发自用+余电上网”模式。

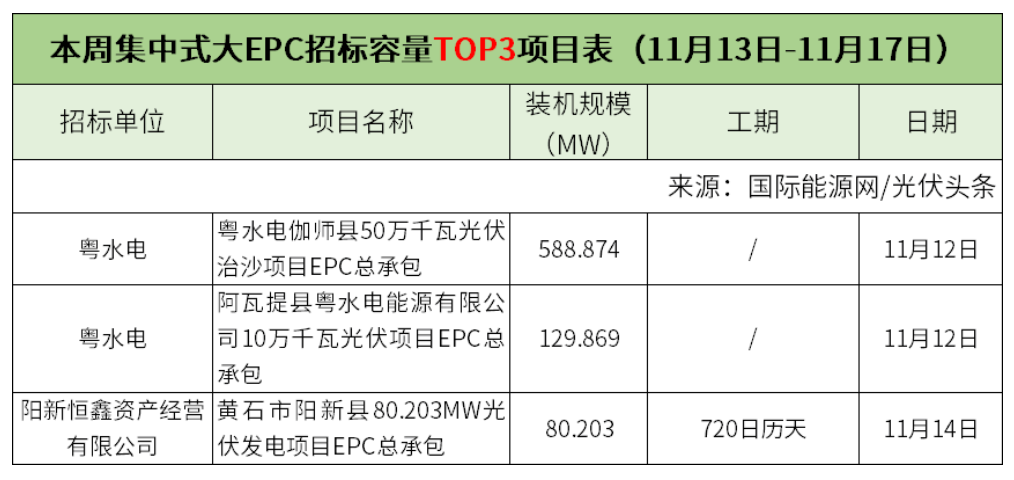

集中式大EPC项目有7个,其中招标规模最大项目为粤水电伽师县50万千瓦光伏治沙项目EPC总承包。本项目交流侧装机容量500MW,直流侧装机容量588.874MWp,容配比为 1.18;采用580Wp单晶双面光伏组件。

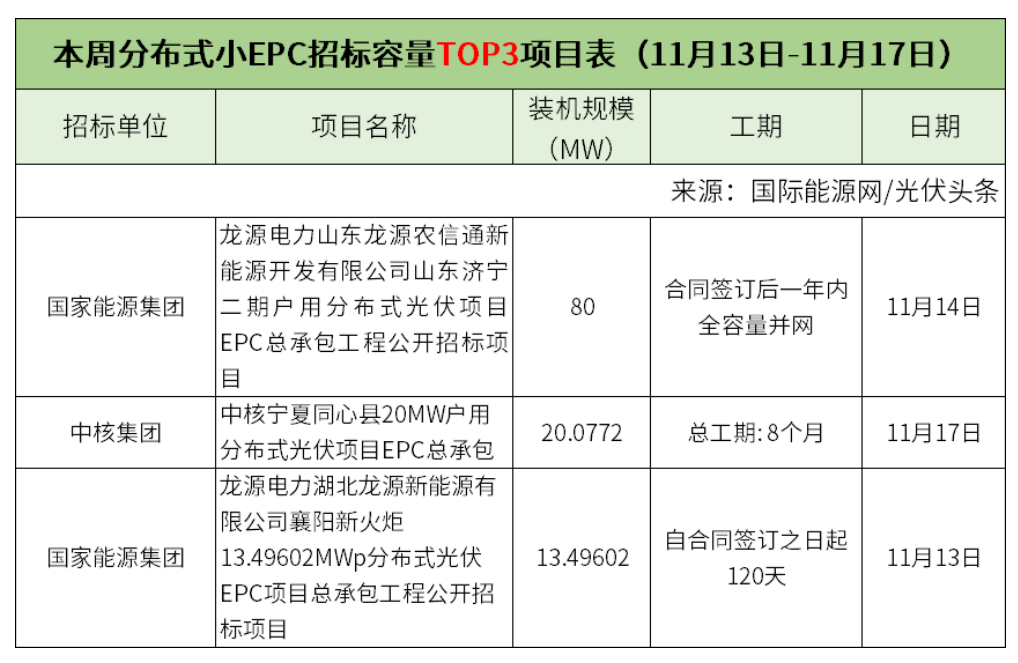

此外,本周分布式小EPC、集中式小EPC招标容量Top3项目具体情况如下:

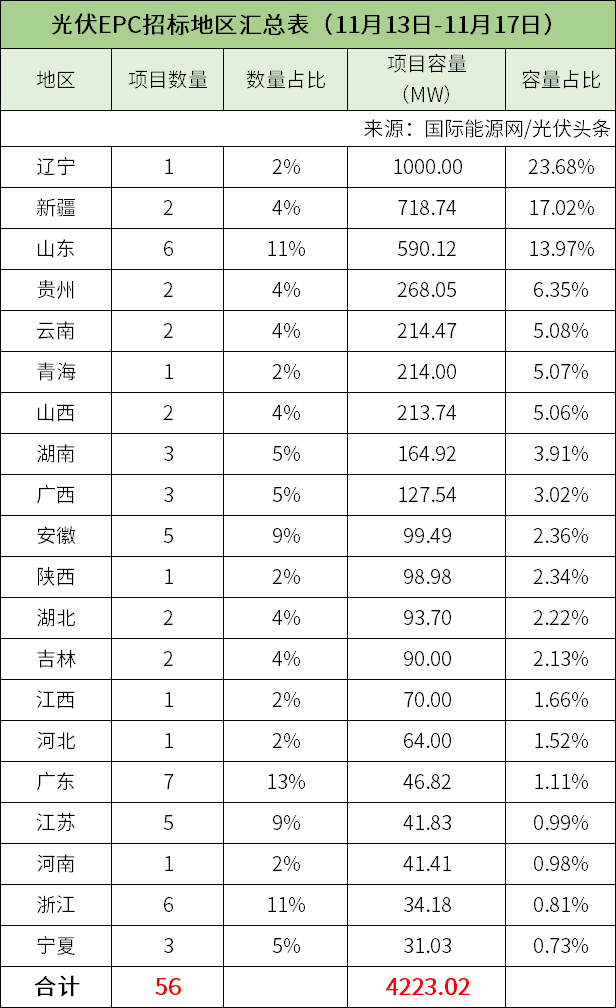

3、辽宁、新疆、山东招标容量榜前三

江苏、云南、贵州中标容量榜三甲

据国际能源网/光伏头条统计,本周招标项目位于辽宁、新疆、山东、贵州、云南等20省。其中辽宁以1000MW排名第一,新疆以718.74MW位列第二,山东以590.12MW位居第三。

本周中标项目位于江苏、云南、贵州、广东、宁夏等22省。其中江苏以488.57MW排名第一,云南以466.11MW位列第二,贵州以442.78MW位居第三。

4、一周要闻:

上游价格跌势趋缓

组件去库问题仍需观察

硅料方面,11月15日,硅业分会公布本周多晶硅料最新价格。本周N型硅料成交区间在6.8-7.5万元/吨,成交均价为7.11万元/吨,环比下跌3.79%。单晶致密料成交区间为6.1-6.6万元/吨,成交均价为6.4万元/吨,环比下跌3.61%。

硅片方面,11月16日,硅业分会公布本周单晶硅片最新价格。M10单晶硅片(182 mm /150μm)成交均价降至2.39元/片,周环比持平;N型单晶硅片(182 mm /130μm)成交均价降至2.4元/片,周环比降幅3.23%;G12单晶硅片(210 mm/150μm)成交均价降至3.34元/片,周环比持平。

电池片方面,据Infolink Consulting最新消息,本周电池片价格走势出现分化,P型部分,M10电池片成交价格维持落在每瓦0.45元左右,而G12尺寸成交价格则因为供需的错配再度上扬,来到每瓦0.56元人民币左右,价差来到每瓦0.11元人民币,甚至当前头部电池厂家仍在调高报价,新报价来到每瓦0.6元人民币,凸显尺寸间价格的分化。

组件方面,Infolink Consulting发布最新消息,本周均价持续下探,一线厂家提供价格已来到每瓦1.03-1.05元人民币,预期12月主流价格将来到1-1.05的区间,组件已无太多下降空间。210组件受电池片价格影响,本周价格暂时稳定。低价部分确实有跌破1元人民币的交单,非库存抛货价格增多。

来源:国际能源网/光伏头条

正在加载...

正在加载...