切换行业

切换行业

光伏胶膜与光伏玻璃类似,虽然三季度出货迎小高潮,但受胶膜价格走低、组件高库存的双重拖累,四季度业绩恐难理想。

伴随N型组件渗透持续提升,只有具备多元化,高品质的胶膜企业,才能满足客户需求,不被淘汰。

01

Q4胶膜市场难言乐观

进入四季度,光伏行业压力越来越大,传统旺季却因海内外组件库存高企,导致旺季不旺,下游去库存成了主旋律,辅材环节的光伏玻璃即使Q3业绩优异,Q4也面临利润承压。

作为光伏另一重要辅材的胶膜,日子不比光伏玻璃好过。

根据SMM光伏胶膜11月16日最新价格,EVA胶膜已跌至7.88元/平方米;EPE胶膜跌至9.9元/平方米;纯POE胶膜跌至14.72元/平方米,较11月初下跌2%-4%。

今年光伏胶膜行业起伏较大,日子艰难从二季度开始。

二季度硅料价格进入下降通道,迟迟难见底,下游组件观望情绪浓厚,采购胶膜不积极, 4-7月胶膜价格持续走低, 4月初 EVA胶膜价格11元/平方米,7月初已经跌至8.5元/平方米,下跌23%。

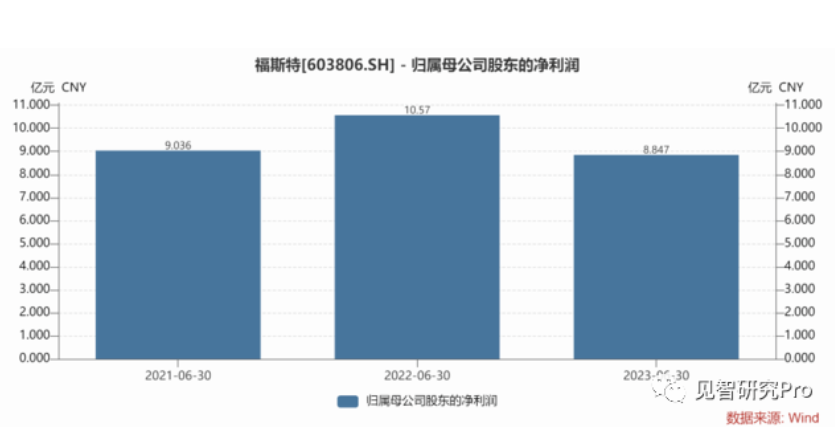

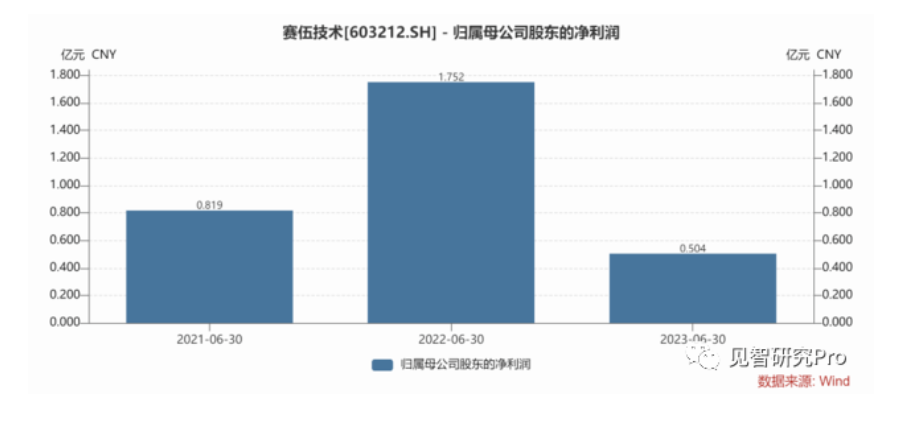

所以今年上半年无论是福斯特、赛伍技术还是其他企业,业绩均难看。

福斯特2023H1归母净利润8.84亿元,同比下降16.31%;赛伍技术上半年业绩更难看,营收同比下滑1.66%,归母净利润同比下降71.25%。

光伏胶膜企业三季度业绩迎小高潮。

进入三季度后,EVA粒子价格迎来反弹,尤其8-9月,EVA胶膜价格随着EVA粒子价格上涨而上涨。

量方面,因为7-8月硅料价格逐步见底,组件厂Q3观望情绪逐步缓解,排产有所上升。

根据PVinfolink数据,7-9月TOP10组件厂商开工率分别达到77%,84%和80%,所以这种情况下,三季度胶膜企业出货量上升,加上价格走高,所以三季度胶膜业绩得到修复。

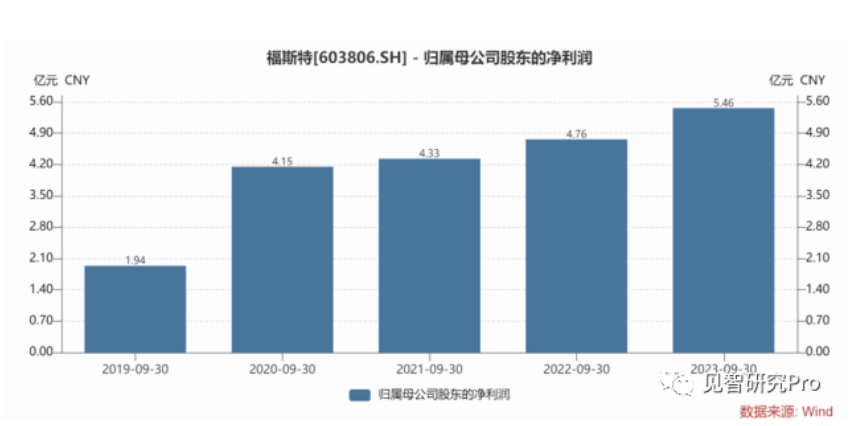

福斯特前三季度营收166.5亿元,同比增长23%;归母净利润14.3亿元,同比下降6.7%。其中Q3营收60.34亿元,同比增长33.2%,归母净利润5.46亿元,同比增长14.7%。

福斯特也表示,公司前三季度光伏胶膜出货15.95亿平,同比增长77%;其中Q3出货6.3亿平,环比增长24%,主要是硅料价格企稳后组件排产提升带来的出货量高增。

但盈利略有承压是因为7、8、9三个月中,7月胶膜产品价格低,导致盈利承压,8-9月盈利才修复,正好对应8-9月胶膜提价。

福斯特光伏胶膜市占率超50%,处于光伏胶膜绝对龙头位置,其业绩表现基本可以反应光伏胶膜行业整体情况。

与光伏玻璃类似,胶膜四季度业绩也承压。

光伏玻璃Q4也承压,一方面因为天然气成本上升,另一方面也是因为下游组件价格战激烈,旺季不旺,去库为主,所以导致Q4光伏玻璃业绩很难超越 Q3。

光伏胶膜也有类似逻辑,光伏胶膜业绩最差是二季度,三季度算迎来业绩小高潮,但四季度利润压力仍大。

价格方面,9月末EVA粒子和EVA胶膜价格迅速下跌, EVA粒子价格从16200元/吨,下调到14780元/吨,下降了8%。

因为组件价格已经濒临1元/W,一旦EVA粒子价格下调,组件企业自然希望胶膜企业降价,所以胶膜也紧跟粒子跌价,10月底EVA粒子再次降价至12555元/吨,胶膜继续跟跌。

但因为粒子库存周期约1个月左右,所以11月降价后的胶膜是搭配10月的粒子价格,就会导致11月盈利压力较大。

此外POE也在进行调价,所以想通过POE类胶膜的盈利去补足EVA的亏损压力还是较大的。

量方面,组件四季度库存高企,年底至明年春节前都以去库为主,大幅采购胶膜意愿较弱,所以出货量想大幅提升也较困难。

所以整体综合看来,Q4光伏胶膜企业也要艰难度日。

02

胶膜竞争格局较稳

龙头优势明显

相比于光伏玻璃,胶膜商业模式相对较好。

因为光伏胶膜属于偏轻资产但是重运营的行业。且市场跨界光伏胶膜的新进入者不多,竞争格局较稳,主要以福斯特为主,福斯特市占率约50-60%,行业集中度较高。

胶膜主要分三类EVA胶膜,EPE胶膜,POE胶膜。随着光伏电池技术迭代,组件对封装材料的要求更高且更多样化。

今年市场N型组件渗透率逐渐提升,尤其是以TOPCon为主的N型组件,随着N型组件的起量,对胶膜需求也更多样化,目前胶膜市场呈现出多种封装方案并存的局面。

比如TOPCon就是多种封装方案并存,有少数组件企业在用双POE胶膜的方案,双POE属于可靠性最好的方案,但成本高。

也有用双EPE胶膜方案,如晶澳科技、晶科能源;也有用EPE+EVA的方案,如阿特斯和天合光能;也有用POE+EVA方案,如晶科能源。仅仅TOPCon组件,不同企业选择的胶膜都不同。

但组件价格降到1元/W附近后,因为价格太低,用纯POE方案在缩减,转而用EPE胶膜替代。

虽然POE稳定性最好,效果好,但POE粒子紧缺,我国主要依赖进口,所以在产业链价格战背景下,不得不暂时选择成本更低的EPE胶膜封装。

组件厂不会正反面同时使用两家胶膜企业封装,所以如果一家企业只能生产一种品类胶膜,无法满足客户多样化的需求,就难接新订单,最后难免丢掉部分市场份额,被市场淘汰。

而对于外来者而言,想同时满足多种胶膜生产,且质量过关,需要的时间成本、技术成本和资金成本都较高,且在盈利不确定的大背景下,进入胶膜行业性价比不高,所以行业整体格局较稳。

龙头福斯特的市占率也持续提升,且福斯特高毛利的POE类胶膜占总量约40%,利润结构较好。

虽然光伏胶膜龙头优势明显,但与其他环节类似,国内产能过剩背景下,福斯特也频繁寻找出海机遇,试图拓展海外份额。

10月底公司也表示公司决定自筹资金开展“泰国年产2.5亿平方米高效电池封装胶膜项目”、“越南年产3000万平方米背板项目”的投资。

随越南、泰国在建项目达产,公司海外胶膜产能将提升至6亿平,全球竞争力得以提升。

总结

总体看来,作为光伏辅材,无论是胶膜还是光伏玻璃,其实四季度业绩承压都受组件高库存影响,但胶膜周期属性和启停难度都要弱于光伏玻璃,所以两者仍有大不同。

光伏玻璃资产更重,而胶膜资产较轻,更考验企业差异化多品类竞争能力,目前光伏胶膜行业格局没市场想象的差,龙头福斯特集中度还在提升,但短期业绩仍承压,长期看,大概率仍是强者恒强的格局。

正在加载...

正在加载...