切换行业

切换行业

光伏企业三季度成绩单公布了,隆基营收利润双降,晶澳也不及预期,通威的净利润更是跌至2021年水平。

这些残酷的数据将热闹的光伏行业拉回现实。

在极度内卷的光伏行业下,产能过剩、价格战等似乎都预示着光伏行业新一轮产业周期的到来。

不过光伏这个蓝海市场,排队IPO的企业仍不在少数,据不完全统计,今年共有40余家光伏企业更新了IPO进程。

一边是行业增长乏力,另一边,这些企业也都问题缠身,未来又该如何在长期技术迭代和短期产能扩张中把握平衡呢?

排队焦虑

这些企业IPO中审核状态在不断变化,从已受理、已问询、中止、上市委会议通过、终止、提交注册到最后注册生效,无一不是经过了漫长的时间。

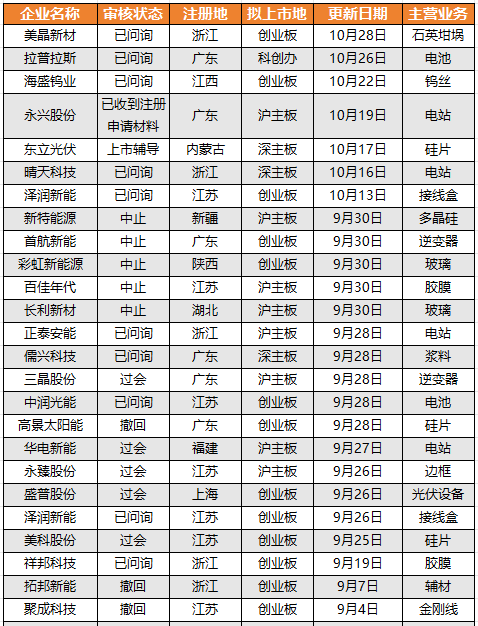

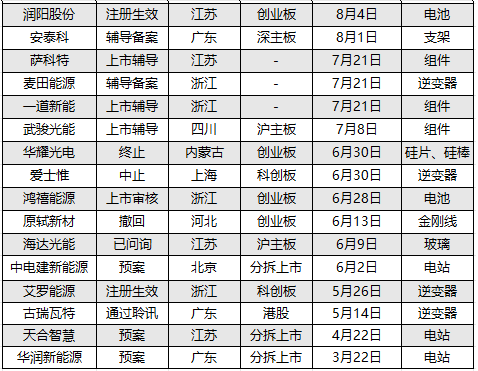

※今年以来光伏企业IPO进度(不完全统计)

公开资料整理

6月以来,就不断有光伏企业撤回IPO。先是6月13日,成立于2015年的原轼新材创业板IPO审核状态变更为“终止”,原因为发行人主动撤回发行上市申请。

作为一家专业从事电镀金刚石线研发、生产及销售的高新技术企业,原轼新材产品主要应用于光伏晶硅切片。早在去年6月,原轼新材就踏上了IPO之路,不过经历两轮问询后,其IPO进程还是被按下了“停止键”。

随后,华耀光电、聚成科技、拓邦新能也陆续撤回了上市申请。而在撤回申请的企业中,最值得一提的,就是高景太阳能。

2019年成立的高景太阳能,在2022年就先后完成了16亿元的A轮融资和25.15亿元的B轮融资。作为光伏行业的黑马,高景太阳能最后一轮融资估值已达200亿元。

即便是这样,在IPO、再融资节奏放缓的大背景下,高景太阳能最终还是止步IPO。

当然,这只是一部分。从IPO进度来看,艾罗能源、润阳股份分别在今年5月、8月拿到证监会的批文,距离上市仅一步之遥。美科股份、盛普股份、永臻股份、华电新能、三晶股份首发均已过会。不过在竞争激烈的光伏行业,在挂牌上市前,一切都是未知数。

以上IPO的企业几乎囊括了产业链的各个环节,硅片环节有东立光伏,电池片环节有润阳股份、中润光能,组件环节武骏光能、一道新能,终端应用有华电新能、正泰安能等等。

更细分地看,辅材环节中浆料有儒兴科技、玻璃有海达光能、边框有永臻股份。

分区域来看,大多集中在江苏、广东、浙江等几个省份。其中在光伏制造大省江苏,更是兼顾主材与辅材环节企业。

其中中润光能,今年上半年电池片出货量排名跻身全球TOP3,仅次于通威和爱旭。

除中润光能和新特能源外,角逐IPO的,基本是二三线企业,作为接线盒企业,泽润新能去年市场占有率仅为7.12%,从事电站业务的晴天科技市场占有率更低。

没钱又没人

说到底,企业上市成功与否的因素无非是人、钱和技术,而递交招股书迟迟未上市或者是没有进展的企业,大多也都没有“天时地利人和”。

招股书显示,百佳年代实控人、董事长兼总经理茹正伟是博士学历。不过,有消息表示,茹正伟的博士学位或为境外大学授予的DBA博士学位,且其所参与的项目与博士学位或未经教育部认证。

另外,儒兴科技创始人许显昌还在世时,公司的董事就向其女儿许珊股权激励,许显昌去世后,许珊自然而然就接过了重任。拉普拉斯实控人林佳继配偶的表妹林依婷只有27岁,就任了公司财务负责人。种种操作,难免让人产生质疑。

其次,光伏行业投资规模大,属于资金密集型行业,而上市融资,就成了一些企业迎头赶上的方式。

公开数据显示,中润光能、华电新能、美科股份的资产负债率都在70%以上,中润光能更是高达79.38%。

在我国光伏发展史上,从不缺少因过度扩张、债务风险增加而陷入危机的企业。曾经的光伏巨头赛维就是一个典型的例子。

不仅缺乏资金,不少公司甚至还在财务方面出现造假。美科股份的财务数据问题、与正泰的关联交易,首航新能高昂的境外销售额均遭到过质疑。

另外,客户集中度过高也是上述排队IPO企业的通病,比如永臻股份,客户稳定集中在天合、晶澳、隆基等头部企业,2020年、2021年、2022年及2023年上半年,前五大客户合计销售占当期主营业务收入的比例分别为99.99%、99.73%、90.48%、86.21%。

隆基绿能、晶科能源一直大力扶持拉普拉斯,是拉普拉斯的前三大客户;今年一季度,美晶新材就有超过四成的收入来自第一大客户TCL中环。

再说技术,在降本增效的光伏产业,技术创新始终是第一动力。

然而,两头在外的晴天科技热衷于集成商的角色,核心竞争力显然不足;首航新能的研发费用率也远远低于行业平均值。

不过企业上市是个十分复杂的过程,影响的因素还有很多,比如估值、公司治理、监管因素、行业影响等等。

比如终止IPO的华耀光电,就因未在招股说明书中披露实际控制人作为一方当事人的重大诉讼、未充分披露对投资者作出价值判断和投资决策具有重要影响的事项、出现重大负面舆情后未及时主动向深交所报告等违规行为收到了深交所的通报批评和公开谴责处分。

归根结底,判断一个企业能否上市,还是要看技术、资本以及是否有穿越周期的实力。

寒冬将至

今年以来,光伏企业暴增的业绩与低迷的股价形成了鲜明反差。以晶科能源为例,上半年归母净利润均实现同比翻倍增长,但股价与年初相比已跌超35%。隆基、晶澳累计跌破超40%,天合光能更是跌破超50%。

最新数据显示,三季度隆基营收利润双降,晶澳也不及预期,通威的净利润更是跌至2021年水平。

10月,组件招标价格跌破1元/W的消息引起市场上的热烈反响,隆基在三季度业绩说明会上也表示,1元左右的组件价格企业很难生存,不止龙头,全产业链都难盈利。

在极度内卷的光伏行业下,产能过剩、价格战等似乎都预示着光伏行业新一轮产业周期的到来。

截至目前,光伏行业排队IPO的企业不在少数,但在政策预期下,这些企业很大程度上会受到影响,甚至放缓上市融资的脚步。

尤其是那些本就财务问题缠身的企业,握不住这个窗口期,下次就不知道等到什么时候。

不过7月底,中共中央政治局召开会议,定下了供给侧改革、扩大内需、有机结合的大方向。8月底,证监会也从IPO、再融资等方面调控行业的产能投放,试图让行业竞争回归理性。

其实十年前,光伏行业就曾遭遇过一次寒冬。根据咨询公司易恩孚的数据,2012年,光伏行业生产链重要环节的生产商数从901家锐减至704家。

当新一轮的寒冬来临时,当下排队IPO的企业又该如何抵御呢?

一方面是一体化布局,一方面则是技术创新提高核心竞争力。如今光伏行业中的龙头,往往都能在长期技术迭代和短期产能扩张中把握平衡。

著名经济学家宋清辉也曾说,垂直一体化能力是光伏企业未来的必备竞争力,在光伏平价上网的目标下,必须通过垂直一体化来降低延长产业链、降低上游环节的成本,实现利润增长的同时加强行业壁垒。

一度终止IPO的高景太阳能,近日也宣布正式下线广州基地首块高效光伏组件,要加快推进公司产业一体化的进程。

其实在企业上市过程中,优点和缺点同样会被放大。不同的是重重压力下,有的企业会不断完善逼迫自己变得更优秀,有的企业则会被打回原形,最终淘汰出局。

正在加载...

正在加载...