人们对于光伏行业的预期和情绪,究竟是如何一步步变坏的?

01

产量在猛增,产值却在下降!

根据国家统计局数据,今年9月份,我国太阳能电池(光伏电池)产量实现51.4GW,而去年9月份仅为29.8GW,同比大增65.4%!

今年前三季度,我国国内太阳能电池产量累计实现384.3GW,去年同期则累计为228.2GW,今年同比去年大增63.2%!

另外,值得关注的是,去年全年我国太阳能电池的产量为343.6GW。今年前三季度,我国光伏制造业的产量已超出去年全年产量11.8%。

仅从以上数据看,我国光伏制造业,可以说是“形势一片大好”。

然而,我国太阳能电池产量飙升的同时,却是价格的下跌。

目前,在太阳能电池产品构成中,PERC仍是主流。为便于统计,我们姑且以单晶PERC电池片M10-182mm(转换效率23.1%)作为统计样本。

Info link在2023年9月每周公布的该型号电池片报价分别为:0.74元/W、0.72元/W、0.69元/W、0.63元/W。考虑每周出货量变化不大,我们在不加权情况下取简单平均值——9月份电池片的均价,约为0.695元/W。

2023年9月份,我国的电池产量约为51.4GW,按照0.695元/W的单价来计算,我国9月份的太阳能电池的产值,约为357亿元。

然后,让我们再看一下去年同期的全行业产值。

2022年9月份,Info link对同类产品——单晶PERC电池片M10-182mm(转换效率22.8%)的单周报价分别为:1.295元/W、1.3元/W、1.3元/W、1.31元/W、1.32元/W,去年9月月度均价为1.305元/W。

国家统计局数据显示,2022年9月份我国太阳能电池产量约为29.8GW,如按1.305元/W的单价,则能统计出2022年9月份的太阳能电池产值:389亿元!

对比完实在有些触目惊心。同样的9月份,去年是389亿,今年只有357亿!我国的太阳能电池,产量增长了65.4%,而产值不增反降,居然还下滑了32个亿!

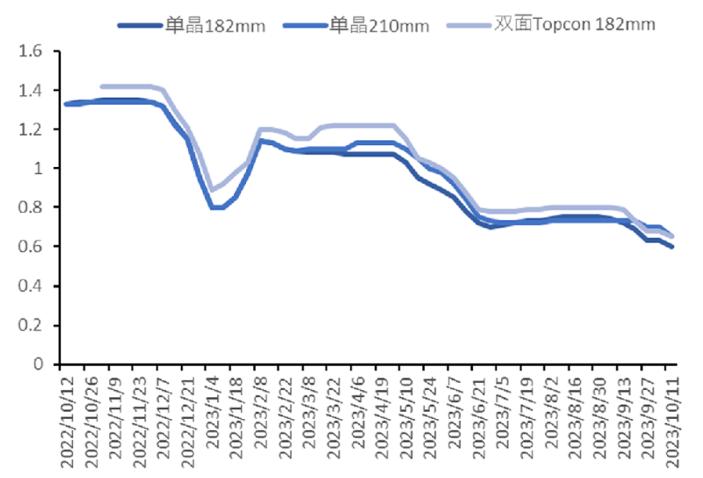

最近一年来电池片价格走势;来源Info link

当然,由于产能错配等因素,至少在今年前三个季度,电池片企业的日子要比去年好过不少。这主要是因为,去年前三季度,同样由于产能错配,光伏制造业的大部分利润,都被上游硅料企业拿走了。

但是不管怎样,放在任何一个行业,如果产量猛增,总产值至少应该是微增。即使市场需求不变,行业总产值最多也就是零增长。而现实情况却是,今年前三个季度,整个光伏行业所创造出来的产值(不含逆变器),比去年同期还少了32个亿,这是无论如何都说不过去的。

事实上,从电池片价格走势来看,电池片的“幸福时光”,可能也不会维持太久了。进入10月份以后,电池片价格持续走低。

仍以单晶PERC电池片M10-182mm(转换效率23.1%)为例,9月最后一周的报价为0.63元/瓦,10月11日报价为0.6/瓦元,10月19日报价为0.57元。十月份还没结束,价格比一个月前,已经下跌了20%!

光伏主材四大环节,现在日子最好过的其实并不是电池片,仍然是硅料。以多晶硅致密料为例,目前市场价为8.7万元/吨。如果行业平均成本在6万元/吨左右,尽管光伏行业有些惨淡,但头部硅料企业在这个市场价格前面仍有较大利润空间。但是,这种情况恐怕也难以持续太久。

根据硅业分会统计,我国9月多晶硅产量合计12.62万吨。1-9月 国内多晶硅产量为100.99万吨,同比增长88%,预计10月多晶硅产量达13.5 万吨。今年第四季度,有大量硅料产能将会释放。这一点,我们在后续文章中专题介绍。

光伏制造业创造的价值体现就是光伏组件,全行业的经营和利润,都要在组件环节来兑现。最近,赶碳号走访了两家TOP5电池片企业。相关负责人表示,如果体现为组件价格,目前光伏制造业全行业的极限成本在1.03元/W-1.06元/W之间。

这个成本,不仅包括了硅料、硅片、电池、组件等主产业链,同时也包括玻璃、背板、浆料、胶膜、接线盒等所有辅材产业,以及所有光伏设备。

所以,当组件价格在1.1元/W时,头部垂直一体化企业,如果自家将硅料、硅片、电池和组件产能高效协同起来,尚有微薄利润,但行业中已有不少企业很难赚到钱。但如果组件价格跌到1元/W以下,仍然能赚钱的企业将会是凤毛麟角。现在,最近一次集采招标中,P型组件的最低报价就打到了一块钱以下!

这,不是恶性竞争又是什么?

低于1元/W的P型组件集采中标价,深深刺痛了包括赶碳号在内的很多光伏人的心。我们所能看到的光伏产业:高大上的厂房,各种应用科技汇集的流水线,如钟表表芯般精密制造的电池片,最后封装成被很多欧美中产家庭视为奢侈品的光伏组件。就是这样一个产业,在它的原产地,组件竟然只卖到一块钱一瓦!

02

组件出口单价,今年已下跌30%!

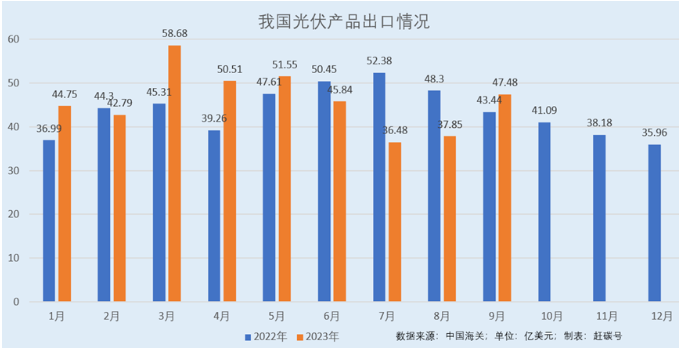

上周,中国海关发布了9月份进出口数据。

略让人感到欣慰的是,9月份我国各类光伏产品(不含逆变器)实现出口额47.48亿美元,同比增长9.3%。环比8月份的37.85亿美元,9月份增长了25.4%。

正是因为9月份,我国光伏出口表现相当不错,才使得今年前三季度的光伏产品出口额达到415.93亿美元这个数值,比去年同期的408.04亿美元,微增了1.9%。

看上去1.9%这个增幅并不算大,但仍然弥足珍贵。这是因为2022年同期的基数,实在太高了。2023年,中国光伏企业所面临的海外市场环境,其实又相对复杂。

成绩背后仍有隐忧,那就是没能守住的价格。

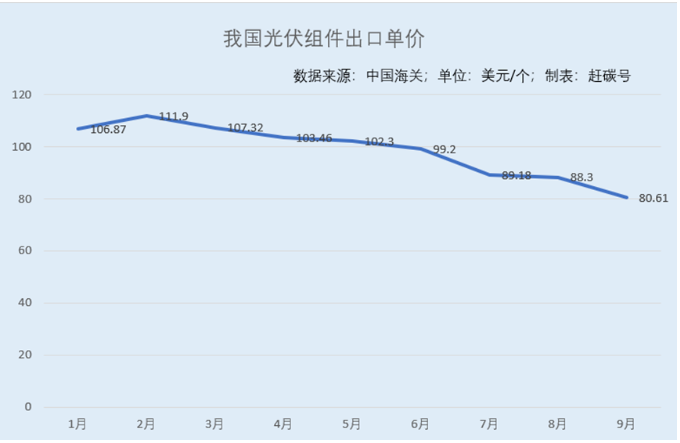

笔者在上个月盘点我国光伏出口数据时,海外市场已出现量增价跌、降价跑量的情况。

7月份,我国电池和组件出口18.58GW,对应的销售额是31.7亿美元,折合每GW1.71亿美元。

8月份,我国出口了21GW的电池和组件,实现了33.67亿美元的销售额,折合每GW1.6亿美元。

一个月时间,我国光伏电池和组件的出口单GW均价,下跌了6.4%!

看下面这张价格趋势图,则更为明显,和今年2月份的价格高点相比,我国出口的光伏组件单价,已经下滑了30%。

光伏,这样一个为人类造福的行业,卷成这样,应该吗?

今年四季度,我国硅料、硅片、电池产能将集中释放,大概率会超过前面任何一个单一季度。一个明显的例子是,最近合盛硅业、新霖飞等一众光伏新玩家仍然不惧产能过剩危险,亦不惧行业周期拐点或将到来,均以400亿投资,重磅入局!

雪崩时,没有一片雪花是无辜的。行业产能过剩的后果,每一位光伏人都有责任。同样,覆巢之下,没有完卵,行业恶性竞争正在到来,残酷的优胜劣汰、产能出清,我们很多人将为此付出代价。对此,正在大扩产的企业,大干快上的各地政府,一定要有清醒的认知。

今年的第四季度,注定是光伏行业血战的一个季度。淘汰赛,才刚刚开始!