切换行业

切换行业

光伏行业需求量正持续爆发。据中国光伏行业协会最新数据,2023年1-8月,新增光伏装机113.16GW,同比增长154.5%;1-7月,多晶硅、硅片、电池、组件产量均已超2022年全年产量的80%。

得益于旺盛的市场需求,定位设备供应的罗博特科业绩大增。2023年上半年,该公司营收、净利润双双大幅增长,订单不断。

10月9日,罗博特科发布公告称,公司与天合光能控股子公司签署销售合同,合同金额约1.2亿元。上月末(9月21日),该公司刚刚与印度TaTa集团控股子公司签署了单笔金额1.65亿元的销售合同。仅上述两项合同金额,就占该公司2022年营收约31.56%。

另据了解,截至2023年上半年,罗博特科在手订单金额约14.02亿元,显示较强发展后劲。

立足细分领域,专做设备供应

罗博特科成立于2011年,长期专注光伏清洁能源自动化设备和电子半导体研发、生产,是目前国内光伏电池自动化设备龙头企业之一,公司于2019年登陆A股。

多年发展下来,罗博特科依托其在光伏电池自动化设备制造积累的经验,以及电池片铜电镀技术的储备,已切入异质结及BC电池等先进工艺太阳能电池工艺技术设备领域。2023年6月该公司推出单体GW级的HDI电镀铜方案,并向合作客户完成出货。7月,该公司正在推进“去银化”技术路线,用铜替代银,解决银浆用量限制光伏行业发展痛点。

近年来,光伏电池技术路线变化给罗博特科更为广阔的市场空间,目前,该公司主营业务已延伸至PERC、TOPCon、HIT、IBC等各种电池技术领域,并已在上述领域推出了差异化设备产品。

已拥有包括晶科能源、通威太阳能、天合光能、阿持斯、晶澳太阳能、爱旭科技、TaTa、REC Solar等国内外知名光伏客群。

按照产品分类,公司的自动化设备、智能制造系统两大产业类别,为公司贡献了绝大多数业绩。2022年,该公司自动化设备和智能制造系统营收分别为6.61亿元、1.93亿元,两者营收合计占比约95%。

按照销售对象行业分类,罗博特科2022年度营收中98%来自光伏电池行业,另有约2%的来自半导体行业。

订单充裕,上半年净利增159%

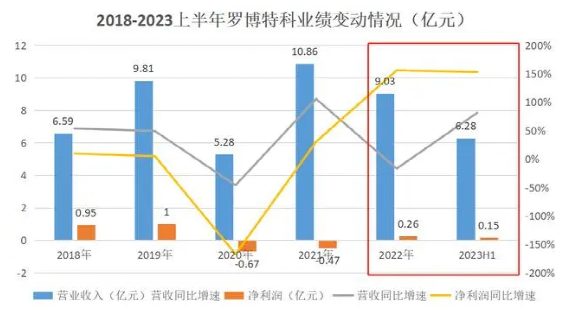

从历年财报上看,罗博特科在上市前后,经营业绩波动较大。

2018-2022年间,公司营收从6.59亿元增至9.03亿元,但净利润表现不佳,从0.96亿元下滑至0.26亿元。

据其年报披露,2020年受疫情及行业竞争影响,公司营收和净利润骤降;2022年则因公司经营环节受阻,营收出现下滑。随即,公司对部分低毛利率业务进行了剥离,2022年虽营收下滑,但净利润有了明显起色。

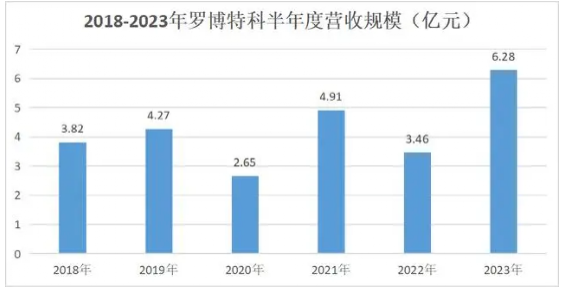

2023年,是罗博特科的业绩大增年。上半年,该公司营收6.28亿元,同比增长81%,净利润0.15亿元,增幅高达159%,对比上年同期亏损2624.01万元,公司实现扭亏为盈。

谈及今年业绩增长,罗博特科表示,主要是因为光伏电池行业整体发展前景良好,公司所处环节受益。据了解,自2022年下半年以来,光伏行业选择TOPCon技术路线的公司数量和产能双增,由此带来产业链需求井喷。

据公司半年报披露,截至6月30日,罗博特科就有14.02亿元在手订单,加之在谈和签约项目持续增加,预订2023年全年营收规模将迎较大幅度增长。

布局光电子,拟扩大半导体份额

“清洁能源+泛半导体”双轮驱动,是罗博特科发展战略,但与光伏电池工业设备相比,该公司电子半导体业绩平平,2022年仅收1.92%份额。

为扩大半导体业务份额,今年8月,罗博特科启动收购斐控泰克。资料显示,斐控泰克总部位于德国阿希姆,主要从事半导体自动化微组装及精密测试设备的设计、研发、生产和销售,主要产品包括光电子器件全自动组装设备、纳米级高精度晶圆贴装设备、晶圆自动激光焊接设备、芯片堆叠设备等,客户涵盖Intel、Cisco、Nvidia、华为等全球知名企业。

这也意味着,罗博特科若成功收购斐控泰克,将快速提升公司高端技术水平,同时掌握全球知名大客户。

笔者注意到,有两组行业数据也利好罗博科特。一个是国际光模块市场规模持续扩大,利好该公司电子半导体产业:截至2022年,全球和国内光模块市场规模分别为130亿美元、38亿美元,预计2026年两项数据将达到209亿美元和73亿美元。另一个是全球光伏发电在电力供应占比:目前,这一比例不足2%,预计2050年增8倍,达16%。上述数据,也与罗博特科双轮驱动战略高度契合。

正在加载...

正在加载...