切换行业

切换行业

近日,各大光伏企业半年度报告已全部披露。大部分光伏企业均实现营收利润双增长,只有极少数光伏企业营收利润双双下滑,在此之中,却出现了光伏黑马的身影。

光伏黑马“褪色”

8月30日,曾用名为上机数控的弘元绿能发布2023年半年度报告。上半年实现营收71.74亿元,同比下降37.38%;归母净利润10.17亿元,同比下降35.45%。

媒体注意到,2023年一季度,弘元绿能实现营收35.13亿元,同比下降38.09%;归母净利润6.77亿元,同比增长3.36%。按此计算,二季度弘元绿能实现营收36.61亿元,归母净利润为3.4亿元,环比大跌49.78%。

对此,弘元绿能在公告中表示,营业收入变动原因是因多晶硅料价格下跌,影响公司单晶硅产品价格下降,收入减少。

同时,其销售费用和管理费用分别同比上涨107.50%和108.35%。对此,弘元绿能表示,因积极拓展硅片及组件销售市场,销售费用增加;积极拓展产业链上下游业务,业务增加使得管理费用增加。

此消彼长之下,光伏黑马终于“褪色”,结束连续数年业绩高速增长的步伐。

光伏黑马

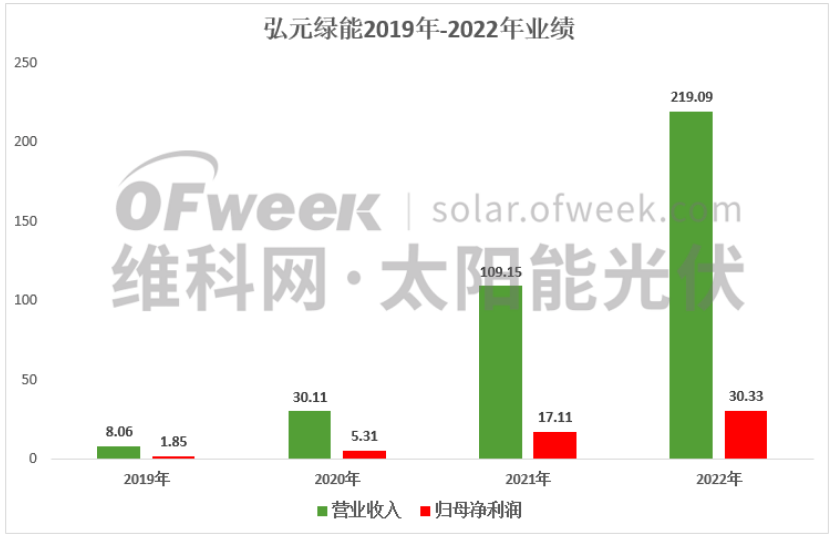

资料显示,弘元绿能原是以高硬脆材料专用加工设备为主营业务的上市企业,2018年成为光伏切片机龙头,2019年成立全资子公司弘元新材进军单晶硅片领域,迅速成为继隆基绿能和TCL中环后的第三大硅片供应商,业绩也实现了“三级跳”,从年营收不超过10亿元一举突破百亿大关。

如此优异表现,让弘元绿能一举成为光伏黑马。

2022年,其更是实现营收219.09亿元,同比增长100.72%;归母净利润30.33亿元,同比增长77.23%。

全产业链布局

在此过程中,弘元绿能也见证了硅料价格从8万元/吨上涨至超过20万元/吨,硅料企业赚的盆满钵满。同时,作为硅料下游企业的弘元绿能,却因为硅料价格暴涨导致毛利率下滑。

2022年2月,弘元绿能宣布拟在包头市投固阳县建年产15万吨高纯工业硅及10万吨高纯晶硅生产项目,总投资达118亿元。对此,弘元绿能显然进行了充分的调研。

在弘元绿能今年5月发布的定增募资说明书中,提到其对硅料项目测算价格为:“2024年至2026年分别是10万元/吨、8万元/吨、6.6万元/吨”。

但这仅是一个开始。2022年8月弘元绿能又宣布拟在徐州投建包括年产25GW单晶硅切片及年产24GW N型高效晶硅电池生产项目,将产业布局延伸至电池环节。

今年4月,弘元绿能又发布公告称,拟在江阴临港经济开发区投资建设年产16GW光伏组件项目,项目总投资预计为人民币50亿元。

分身乏术

至此,弘元绿能已完成从工业硅到光伏组件的全产业链布局,自然对其经营能力和行业周期判断能力提出了更高的要求,这就是其销售费用和管理费用同比大幅上涨的主要原因。

与此同时,其一体化布局却并未贡献利润。半年度报告显示,上半年负责工业硅、高纯晶硅业务的弘元能源科技(包头)有限公司,并未产生营收,亏损4302.87万元;负责硅片、电池片业务的弘元新材料(徐州)有限公司,营收为271.56万元,亏损3286.11万元。

此外,硅料价格下滑速度也超过了弘元绿能预期。6月下旬,单晶菜花料最低成交价就跌至6万元/吨左右,N型料最低成交价也跌至7万元/吨左右。

虽然,硅料价格已连续数周回暖,但整体价格依然低于10万元/吨,头部企业已将生产成本控制在4万元/吨以内,弘元绿能想要通过自产硅料降低成本,甚至对外出售提升盈利水平,难度较大。

上半年硅料价格的剧烈波动,也让分身乏术的弘元绿能措手不及,最终导致营收利润双双下滑。

市值暴跌

对此情况,资本市场似乎早已预见。从进军硅片环节开始,弘元绿能市值在短短两年时间上涨了近15倍,一度逼近千亿大关。但在开启全产业链布局后,叠加光伏板块持续下滑,弘元绿能市值也进入了下滑通道。截至9月1日,其市值已回落至238.52亿元。

正在加载...

正在加载...