切换行业

切换行业

随着光伏老玩家一体化产能进程不断加速,圈外玩家不断进场,业内同质化竞争加剧。即便是中环也坦言对未来充满压力,今年上半年营业收入同比上涨幅度远低于去年的63.02%。

另外,在8月28日中环发布2023年半年报中资产减值一栏格外瞩目,数额接近12亿元。中环在大规模淘汰落后产能的同时,智慧工厂项目成为毛利率大增的制胜法宝。

硅片巨人

中环今年上半年营业收入 348.98 亿元,同比增长 10.09%,尽管营收依旧呈上升态势,然而相比较去年同期的92.1%与2021年同期的182.11%,增速明显疲软。

中环的主要营业收入来源在硅片,组件或其他领域收入寥寥,正因如此硅片价格始终牵动着中环的营业收入。

中环作为硅片环节双巨头之一,在2022年产能就接近140GW,与隆基一同吃下了全球50%的市场份额。而且,在产能一体化潮流中,中环一直以来秉持着差异化竞争的策略,硅片始终是中环最主要的营业收入来源,占比在77%左右。与中环齐名的隆基硅片的营业收入比重仅有29.6%,远逊于太阳能电池及组件部分。

开年以来,光伏全产业链价格震荡暴跌,硅料、硅片价格首当其冲。N型硅片由年初的8.35元/片,在7月逐步跌落至3.8元/片左右。所以,今年上半年下游装机需求高涨,但中环营业收入却没有同步跟进。

值得注意的是,7月硅片价格见底后,出现了回暖趋势。

据SMM调研显示,当前市场流通硅片数量较少,尤其是优质硅片更为短缺,电池片厂硅片需求持续高涨,硅片市场库存继续减少,在此背景下,硅片企业撑市信心明显,市场热度不减,推动硅片价格持续上行。

8月后,硅片屡次涨价,TCL再次上挑硅片价格。因此,下半年中环营收有望快速增长。

新旧产能交替

在中环发布的2023年中报中,资产减值赫然达到11.97亿元,占利润总比的22.26%。触目惊心的背后,是新一代N型电池技术——TOPCon的迅速发展。

从今年以来的各央企发布的招投标信息来看,N型市场份额正在迅速攀升。PVinfolink资深分析师赵祥曾发言表示按照目前各企业的产能规划,预测2023年N型硅片产能来到350GW,对应的出货量也将提升至98GW。

另外,随着N型硅片需求不断拉升,P型市场份额逐步缩减,未来面临着淘汰危险。中环正在持续建设N型硅片产能。

除了N型取代P型外,硅片还有个尺寸问题。

现在需求端主要围绕G12和M10两种尺寸。两种尺寸主要是针对方形硅片,其中G12硅片,也就是现在市场上的大尺寸硅片,边长 210mm*210mm;M10硅片,边长182mm*182mm。

今年SNEC上210R(210mm*182mm)硅片尺寸产品大肆亮相。210R主要是矩形硅片,而且目前还没有占有太多市场份额,但也有独到优势。

在光伏业内,硅片的总体趋势就是越做越大,从125毫米到210毫米,硅片增加每一寸都意味着转换效率以及功率的提升。更为直接的是,大尺寸硅片有助于降低硅片的硅成本,二者对比起来,210的单瓦成本甚至可以低于182的单瓦成本5%以上。另外,从下游应用端的角度考量,大尺寸对比小尺寸安装速度更快,对应用端也有不小的诱惑。

因此,中环的重要策略除了建设N型产能,还包括聚焦G12 硅片。目前中环正在着重提高G12尺寸与N型硅片供给占比,优化产品结构。

毛利率还在涨

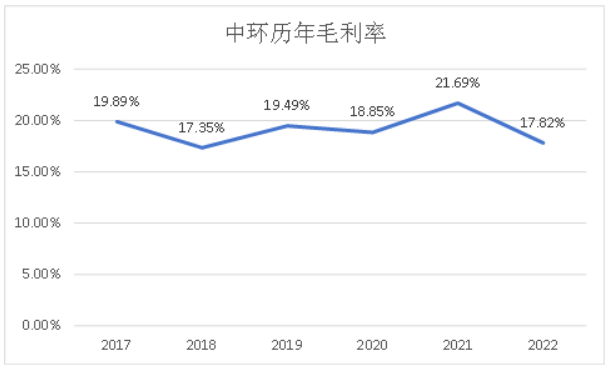

中环的半年报显示,今年虽然营业收入上涨不明显,但归属净利却巨幅提升,再涨55.5%,尤其毛利率已经达到了23.21%,同比增长31.18%。要知道,在硅片最贵的2021年,中环的毛利率也不过21.69%。

在降本这一环节,除了技术创新和工艺进步等常规手段,中环还在半年报中频繁提到智慧工厂项目。

例如,中环透露,要在未来加速实现晶体宁夏银川 50GW(G12)太阳能级单晶硅材料智能工厂(晶体六期)、晶片年产 25GW 高效太阳能超薄硅单晶片智慧工厂项目(“DW 三期”)、年产 35GW 高纯太阳能超薄单晶硅片智慧工厂及其配套项目(以下简称“DW 五期项目”)全面达产。上述全部项目设计为工业 4.0 智慧工厂,拥有柔性制造能力,生产效率与运营效率提升、成本结构将进一步优化,为 G12 产品赋能,并与上下游产业链协同、共享发展成果。

所谓智慧工厂,就是可以自适应、实时参与并运行整个生产过程,可以让生产过程更灵活,更透明、更省钱。具体操作手段是,在各环节增加智能收集数据、分析数据、增添计划的只能AI。

目前,智慧工厂项目已经伴随N型,G12硅片产能同步释放,成为了中环能够迅速降本的大杀器。

正在加载...

正在加载...