切换行业

切换行业

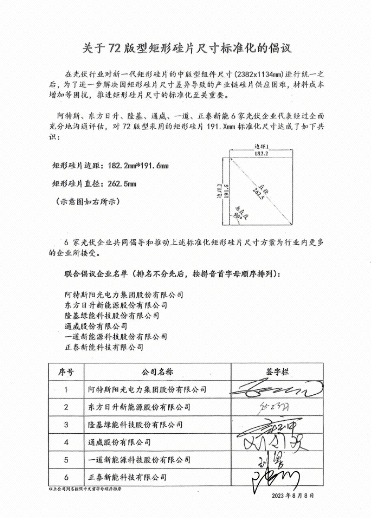

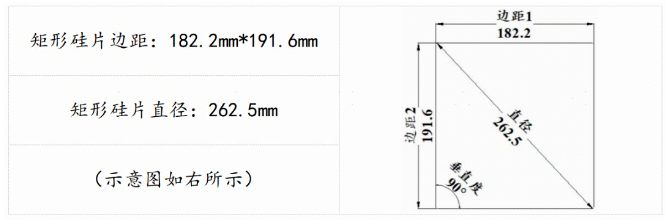

8月18日,6家光伏企业突然在官微发布消息,表示已在矩形硅片尺寸上达成共识。

他们分别是阿特斯、东方日升、隆基、通威、一道、正泰新能。

几大企业给出的理由是:在光伏行业对新一代矩形硅片的中版型组件尺寸(2382x1134mm)进行统一之后,为了进一步解决因矩形硅片尺寸差异导致的产业链硅片供应困难,材料成本增加等困扰,推进矩形硅片尺寸的标准化至关重要。

然而,硅片尺寸统一或许并不顺利。

硅片是光伏行业中少有的双雄称霸的生产环节,隆基、TCL中环在2022年出货量分别达到85.06GW和68GW。

但此次达成共识的却只有隆基,TCL中环并没有出现。

另外,硅片出货量靠前的协鑫科技、弘元绿能,分别在2022年出货量达到了46.31GW、31.18GW,也未参与此次共识。

这次呼吁意味着硅片尺寸统一再进一步,还是新一轮尺寸之争的发令枪打响?

遗留问题

近两年,光伏硅片“尺寸”的争斗非常激烈,以天合、中环、通威等八大巨头为首的210阵营,与隆基、晶澳、晶科、阿特斯等巨头为首的182阵营争抢市场,二者互有胜负。

2021年182产品的市场份额为28%,而210产品的市场份额则为14%,2022年两者市场份额继续攀升,182市场份额在50%以上,210产品市场份额则在40%左右。

产销双高的同时也带来了巨大的产能浪费。

光伏产业链从来是“牵一发而动全身”。硅片、电池、组件尺寸不统一的情况下,会导致库存成本、产能损失双高,大大抑制了规模化效应,给产业链造成了巨大负担。

不只主材企业,玻璃、边框、逆变器、电站设计等辅材及应用端企业都需根据不同尺寸进行调整。但有业内人士表明,对应用端和辅材企业的占有,也是一种提升竞争力的策略。这也是尺寸之争延续至今的重要原因。

从市场竞争的角度来看,尺寸之争难以停歇。

在这场尺寸之争中,不同声音一直存在。两军对垒的尺寸之争尽管有着恶劣影响,然而在这之前有更为混乱的硅片混战。

彼时,市场混乱,156.75mm、158.75mm、166mm等等,各尺寸硅片、组件在市面上十分活跃。尺寸之争由此奠定基础。

多方努力

尽管尺寸之争由于涉及市场竞争,是多方利益博弈的结果,协调起来困难重重,但中国光伏协会还是在促成组件与硅片尺寸标准化方面做出了巨大努力。

为此,2022年12月,中国光伏行业协会率先发布团体标准《地面用晶体硅光伏组件外形尺寸及安装孔技术规范》。

今年的4月11日,由中国光伏行业协会指导的晶体硅光伏组件尺寸研讨会在北京举行。本次研讨会在行业呼吁下组织召开,意在摸清目前矩形硅片及对应组件尺寸的现状和发展趋势,探讨矩形硅片对应的组件产品的核心价值及其尺寸标准化的可能性,以期共同推动晶体硅光伏组件尺寸标准化,从而引导行业上下游协同发展。

统一矩形硅片尺寸及组件尺寸的呼声越来越高,一个月前的组件尺寸统一,重新唤起了行业讨论热潮,光伏行业似乎有望凝聚起来,迎接全球市场的挑战。

然而硅片尺寸统一的结果却并不尽人意,几大硅片巨头只有隆基身在其中。

早在一个多月前,随着组件尺寸统一的消息传出,有业内人士称,9家龙头光伏企业经过充分讨论及表决后,一致达成中版型72片或66片组件标准尺寸为2382*1134,企业包括晶科能源、隆基绿能、晶澳科技、天合光能、协鑫集成、通威股份、正泰新能、东方日升、一道新能。但由于涉及利益纠葛太过复杂,大多业内人士并不看好这一情况。从最终结果来看,晶澳、晶科、协鑫等企业果然未能达成共识。

意义何在?

10年来,光伏度电成本从2010年的2.47元/度,下降到2020年的0.37元/度。光电平价上网时代到来,为了降低单瓦成本,光伏企业做出了产能一体化、缩小供应链成本等举措。

在这一背景下,统一尺寸,减少产业内耗,抱团取暖成为不错的选择。

然而仅从名单来看,TCL中环、弘元绿能等硅片巨头均未参与。

尺寸加大是硅片环节发展的趋势,尺寸越大的组件就意味着降本增效的空间越大,210尺寸天生具有182尺寸不具备的单瓦成本优势。

根据浙商证券的测算,在生产环节,210尺寸相比于182尺寸能够降低约5.16分/W的生产成本;在电池片环节和组件环节大约能够降低2.51分/W和1.8分/W的非硅成本;在系统环节能够降低BOS成本约1.1分/W;生产叠加系统环节成本降幅约为6.28分/W。

TCL、弘元绿能本就是210阵营的顶梁柱,与隆基对垒,此时选择沉默,或意味对此共识不认可。

此外,在达成尺寸共识的东方日升的年报信息中,有多个关于210尺寸的硅片电池技术在报告期内完成研发。而且参与共识的阿特斯、东方日升等企业主营业务均为组件,其中东方日升2022年全年营业收入为293.84亿元,组件占比82.11%。达到241.26亿元。

这份鲜有硅片厂商达成的共识对尺寸统一起什么作用,还有待未来检验。

硅片格局

硅片市场主要由TCL中环和隆基把控。为此,各厂商在产能一体化的过程中,过多深入硅片环节的企业并不多。

即便是硅料龙头通威在延展产业链时,也没有深入硅片环节。去年通威内部人员透露,预计2023年底,通威的硅料产能将达到35万吨,电池片102GW,组件80GW,而硅片仅有15GW。

据统计,2022年隆基和中环硅片产能远超其他企业,达到了133GW和140GW,双良节能、弘元绿能、高景太阳能的产能仅在35GW-40GW之间。

与此同时,隆基、中环为紧握硅片领先地位,仍然在产能上不断加注。

隆基绿能1月17日晚间连发两则公告,根据经营战略和产能规划,公司与陕西省西咸新区开发建设管理委员会、陕西省西咸新区泾河新城管理委员会当天签订《投资合作协议》(预计项目总体投资金额452亿元),其中包括100GW硅片扩产项目。

今年年初,TCL中环则募资138亿元,其中包括35GW高纯太阳能超薄单晶硅片智慧工厂项目。

巨量产能支配下,硅片尺寸能否统一,无法绕开隆基和TCL中环中的任何一个。

正在加载...

正在加载...