切换行业

切换行业

一方面是产能过剩与大扩产不绝于耳,一方面是光伏各环节产品价格均出现暴跌。乱花渐欲迷人眼,最终还是要看市场需求。光伏装机,是个硬指标,是个金标准。

看完我国今年1-5月份的光伏新增装机,看完1-5月份的太阳能电池生产数据以及海关出口数据,笔者非常吃惊——这样的需求刺激之下,行业想不火都难。

忽然想起2021年时的房地产,在房住不炒与宏观调控之下,在一片风声鹤唳之中,我们一年竟然录得18万亿交易量,创历史纪录,那是最后的疯狂。

光伏新能源,和房地产的行业属性不同,首先需求就不一样,政策支持度不一样,规模基数也不一样。从这个角度上看,我们对于光伏的“疯狂”,还是要用辩证眼光来看,用历史眼光来看,以及用发展眼光来看。

图片山东省高唐30MW农光互补电站,成熟的小麦长势喜人

正是一年丰收节,对光伏产业来说,也同样如此。

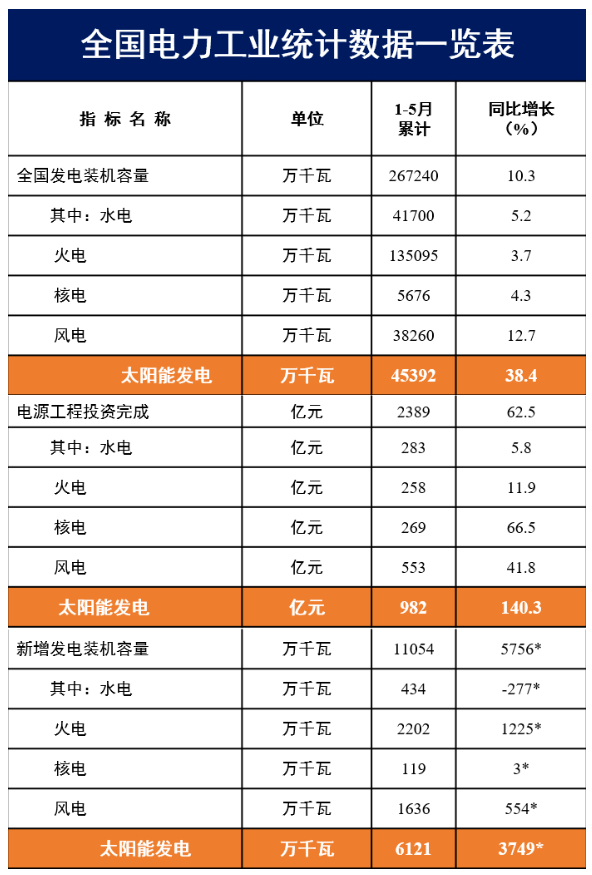

6月20日,国家能源局发布1-5月份全国电力工业统计数据,令人震惊,更令人惊喜:

今年1-5月,我国实现光伏新增装机61.21GW,无论是增长的绝对值,还是增幅,在火电、水电、核电、风电中均处于首位,成为压倒性的一支新生力量!

01

新增装机基数越大,增速反而更快?

来源:国家能源局;标*的指标为绝对量

根据国家能源局公布的新增太阳能发电装机容量,今年1-5月,竟然比去年同期增长了37.49GW!

对于今年和2022年、2021年总共三年1-5月份的同期数据,我们做了简要汇总,如下:

不知大家发现什么规律没有?

2022年1-5月的新增装机,较2021年同期增长了139.25%。而2023年1-5月的新增装机,较去年同期增长了158.16%!

从近三年的1-5月份装机情况看,我国光伏装机在翻倍地增长,增速不降反增!而且,这是在基数在变大的情况下发生的,怎么看都有点让人匪夷所思——因为实在有违常理。

对此,隆基绿能总裁李振国在接受相关媒体采访时曾表示,去年因为组件价格太高,很多央企的项目后移,导致1-4月装机量十分高。隆基对于今年的装机量有信心,但是,过去两三年市场保持50%-60%的高速增长,很难持续,大概率将回归到约10%-20%的正常增长水平。

李振国作为行业老大,这样的分析不无道理。从5月份的数据看,较4月份和3月份都有小幅下滑,但降幅相当有限。是否仍在消化去年央企的项目,不得而知。但从往年前低后高的历史趋势判断,今年任何一个单月的光伏装机,大概率都会维持在10个GW以上了。

即使在下半年或年底不出现抢装的情况,按照今年前五个月的平均装机量,每个月平均为12.24GW的话,全年也能实现147GW——这将大大超出此前国家能源局所公布的100GW全年目标。当然,这个100GW目标是打底目标,上不封顶。

那么顶在哪里呢?如果随着光伏产品不断降价,假设下半年地面电站招标的组件价格在1.3元/W左右,远低于今年1-5月份的组件均价,那么装机的增速会不会还有进一步提升的空间呢?有没有可能,我国今年光伏新增装机能实现160GW甚至更多呢?这些数据,哪怕只是拍脑袋想象一下,都是令人开心的。

前两天在写特高压相关文章时,笔者有一段对于光伏产业天花板的理解。我国光伏装机的天花板还有多高?这其实并不取决于光伏制造业能提供多少产品。从现实来看,要取决于清洁能源的需求,从长远看,要取决于能源转型的国家战略。而从本质上看,可能主要取决于我们国家的决心和信心。

02

牢骚太盛防肠断,风物长宜放眼量

我国光伏装机是小头,海外才是大头,要占到整个光伏产品市场的60%以上。中国海关不久前刚更新了今年1-5月份的进出口数据,为我们洞察光伏产业市场变化提供了最客观的数据。

单位:美元;来源:中国海关

根据中国海关的进出口数据统计,今年1-5月份,我国共出口光伏产品247.37亿美元。

据中国光伏行业协会统计,2022年我国总共生产了288.7GW的光伏组件,出口了约153.6GW,占比53.2%,组件出口额为423.61亿美元。

今年前5个月,我国光伏产品出口,已占到去年全年512亿美元的近一半。按往年规律,下半年会好于上半年。今年的出口增长,应该是可以期待的。

在上个月,笔者对于海外市场是有点担心的,因为今年4月份,我国共出口太阳能硅片5.73亿美元,太阳能电池4.14亿美元,光伏组件40.47亿美元,三项合计50.34亿美元,较3月份的58.81亿美元,环比陡降14.4%。

在5月份,这种情况得到了逆转!5月份,我国实现光伏产品出口51.12亿美元。虽然仍未达到3月这个历史最好月份的水平,但至少没有在4月份的基础上继续回落。

势,比量更重要!伟人有句话,牢骚太盛防肠断,风物长宜放眼量。用在今天的光伏,挺好!

正在加载...

正在加载...