2022年,太阳能光伏市场进入了一个 "新的增长维度",全球新增太阳能容量239GW,占所有可再生能源新增容量的三分之二。

这是根据SolarPower Europe《2023-27年全球太阳能市场展望》报告得出的结论。报告预测称,强劲增长将持续至2023年及以后。

中国继续占主导地位,装机容量近100GW,比第二大市场美国高出4倍多。

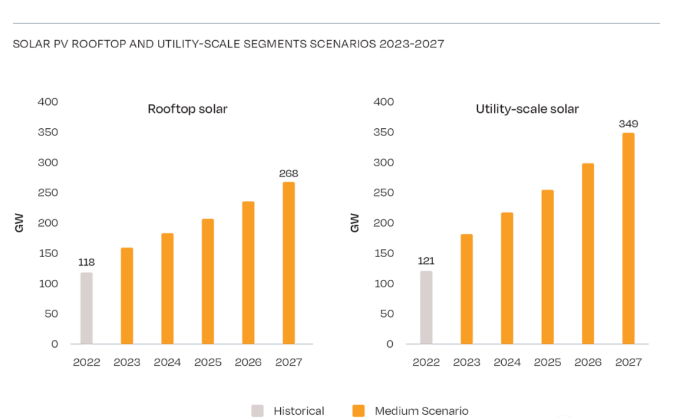

2022年光伏市场的明星是屋顶光伏。虽然大型地面电站项目仍然是新增装机容量的最大贡献者,但这两个部门几乎持平:2022年全球屋顶装机容量占新增装机容量的49.5%,为118GW。

虽然整个光伏市场在2022年有所增长,但由于消费者寻求能源安全和独立,屋顶光伏市场出现了显著的繁荣

这一趋势并不令人惊讶,俄乌冲突的影响、随之而来的能源危机和价格波动促使世界各地的消费者寻求能源独立。澳大利亚、德国和美国都报告了2022年屋顶市场的繁荣,SolarPower Europe的报告重点指出,巴西、意大利和西班牙的政策风向使它们的屋顶市场在这一年里增长了一倍以上。

2022年,中国增加了51.1GW屋顶光伏,占其新增总量的54%,比2021年实际增长了29GW。

报告预计,2023年屋顶市场的增长率将与2022年持平,随着能源价格开始恢复正常,大型地面电站的许可和价格再次变得更加有利,随后几年的增长率会略有下降。SolarPower Europe预计,至2027年,屋顶行业将达到268GW,超过2022年的太阳能市场总规模。

供应链不安全性、COVID-19的影响以及通货膨胀导致太阳能光伏的平准化度电成本(LCOE)十多年来首次上涨,尽管如此,大型地面光伏在全球范围内继续增长。从根本上说,要想在全球大部分地区取代太阳能,成为最实惠的可再生能源是需要付出更多努力的。

大型项目在2022年增长了41%,达到121GW,SolarPower Europe表示,如果不是因为组件价格上涨和供应波动,这个水平可能会更高。

在中国取得的巨大成功之外,由于持续的进口关税诉讼和《强迫劳动法》导致的组件扣留妨碍了增长,2022年,大型地面光伏占美国市场的60%以上,达到13.8GW,美国市场仍然是世界第二大市场。2022年底和2023年一季度对美国来说充满希望,今年前三个月的太阳能装机容量是其历史上最好的,这主要是由于供应限制略有松动。

印度是2022年装机容量第三大的国家。尽管供应问题和项目延迟等挑战持续存在,但印度再次成功重振了市场。与2021年相比,印度市场增长了3.2GW,达到17.4GW,其中大部分是大型地面光伏项目,基本关税(BCD)等略显过分热心的政策制定导致了组件供应紧张。在印度国内供应基地完全建立之前,基本关税政策对外国组件实施了严厉的进口税。基本关税政策目前正在走向终结。

在排名前五的市场中,巴西和西班牙分别代表了分布式和大型地面光伏的主导地位。小规模项目和商业项目受到了巴西有利的净计量政策的推动,该政策将于2023年改变。成熟的、由PPA驱动的西班牙大型地面光伏行业继续表现强劲,在2022年该国8.4GW总容量中,新增了5.3GW无补贴自管容量。

2023-2027 屋顶光伏和大型地面光伏

SolarPower Europe对2023年的预测是,与2022年相比,太阳能行业的增长率为43%,其报告表明,至2024年,太阳能光伏装机容量每年突破400GW也不是不可能的。

国际能源署(IEA)上个月做出了类似的预测,称2023年的太阳能光伏投资将首次超过石油投资。

然而,全球市场展望报告确实重点指出,2022年太阳能仍只占全球发电量的4.5%。尽管太阳能在持续增长,而不可再生资源在去年处于历史最低点,但后者仍占全球发电量的70.1%。