切换行业

切换行业

受益于下游光伏制造各环节的积极扩产,以及行业技术升级带动设备及材料更新换代频率提升,光伏设备企业2023年一季度业绩整体向好。

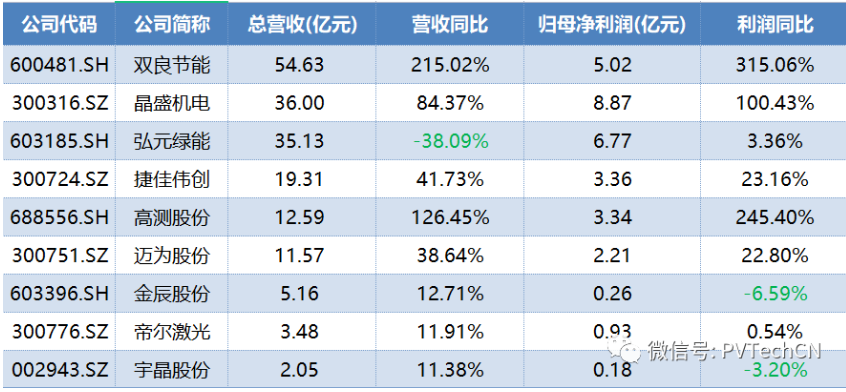

部分公司不仅在收入端实现高增长,利润端增速更是强势。据统计,晶盛机电、弘元绿能、双良节能等9家光伏设备上市公司,其中8家公司营收同比增长,6家公司营收净利双增。

其中双良节能和高测股份更是利润增速显著跑赢营收增速。不过,在多数设备公司实现 “开门红”的同时,也有公司出现收入下滑,或者增收不增利的情况,板块内部出现分化。

数据来源:上市公司公告,Wind

双良节能:净利大增315.06%!大单不断

具体来看,双良节能一季度营收54.63亿元,同比增长215.02%,归母净利润5.02亿元,同比增长315.06%,扣非净利润为3.93亿元,同比增长289.53%。公司一季度业绩增长主要系报告期内节能节水装备受客户节能减排需求的驱动销售稳定增长,多晶硅还原炉及其撬块等新能源装备订单开始交付。同时公司40GW大尺寸单晶硅业务产能爬坡顺利,单晶硅片盈利大幅提升叠加公司第一季度产能快速释放带动相关业务利润增加。此外,报告期内公司收到政府给予的政府补助,增加了净利润。

资料显示,双良节能还原炉的市场占有率保持在65%以上。受益于需求高景气,公司还原炉订单高增,2022年初至今合计签订还原炉设备订单约49.1亿元,预计2023年贡献营收约40亿元。

此外,公司硅片业务大单不断,3月以来陆续与亿晶光电(3.34 亿片,27.39 亿元)、中清光伏(1.35亿片,8.61亿元)、英发睿能(2.45亿片,20.09亿元)以及新潮光伏(7.2亿片,48.02亿元)签订硅片长单,合计订单量达到14.34亿片,合同总金额约104.11亿元。另外,公司还与大恒能源签订了一笔7800吨单晶方锭销售合同,预计2023-2025年销售总额26.02亿元。5月5日,公司新签日常经营合同,将向宏远电力提供Gigalumi SL*M10S-550W单晶组件,合同金额3.34亿元。

晶盛机电:加速推进石英坩埚、金刚线扩产

晶盛机电一季度实现营收36亿元,同比增长84.37%,归母净利润8.87亿元,同比增长100.43%,扣非净利润8.74亿元,同比增长102.41%。公司表示一季度积极落实先进装备的市场推广及服务工作,加速推进石英坩埚、金刚线等先进材料业务的扩产和品质提升,实现经营业绩同比大幅增长。值得一提的是,得益于销售回款的增长,一季度公司经营性现金大幅好转至净流入4.31亿元,上年同期为净流出7.45亿元。

根据研报,截至一季度末晶盛机电未完成晶体生长设备及智能化加工设备合同总计260.59亿元,其中未完成半导体设备合同35.20亿元,公司在手订单充足。同时,2023年公司目标新签电池设备及组件设备订单超30亿元。

2 月4 日,公司发布6 英寸双片式碳化硅外延设备,该产品历时两年的研发、测试与验证,在外延产能、运营成本等方面已取得国际领先优势,与单片设备相比,新设备单台产能增加70%,单片运营成本降幅可达30%以上。

数据来源:上市公司公告,Wind

捷佳伟创:受益TOPCon大扩产

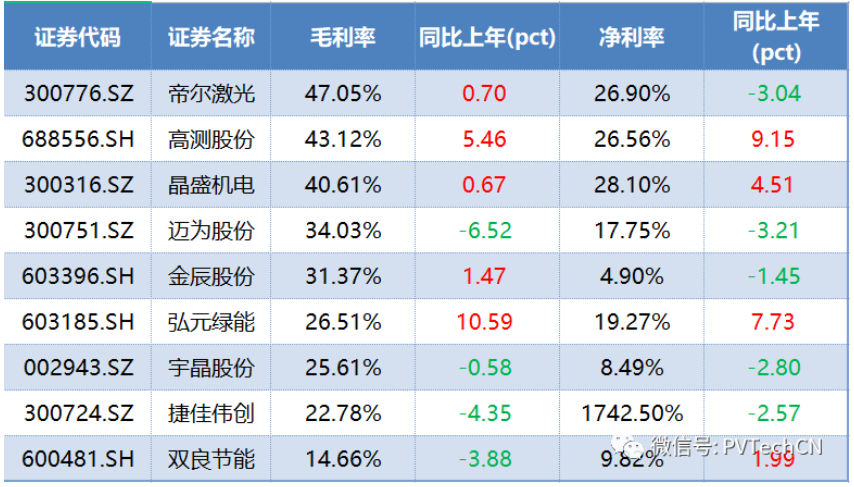

捷佳伟创一季度营收19.31亿元,同比增长41.73%;归母净利润3.36亿元,同比增长23.16%,扣非净利润2.97亿元,同比增长21.55%。公司业绩增长主要系主要系销售规模增长所致。不过,公司一季度销售毛利率约22.78%,较上年同期减少约4.35个百分点。从最新的投资者关系活动记录表来看,公司一季度毛利异常一方面是受疫情影响导致供应链的一些重复和替换,成本增加。另一方面是TOPCon从中试到量产的过程中,部分订单的安装调试成本较多。后续订单因为上述影响因素的消除,以及成本管控、设计上的优化,毛利率会提升。

一季度公司合同负债77.86亿元,环比增加33.96%,主要系TOPcon大扩产,销售订单的增加引致公司收到的预售款项增加。根据研报,2023年一季度内公司取得了行业内多家客户合计50GW的TOPCon电池设备订单,中标设备包括了湿法设备、正背膜设备、PE-poly、硼扩及配套自动化设备。此外,公司积极推进HJT的产业化发展,并于近期中标采用了公司最新的板式PECVD双面微晶工艺的量产型HJT整线订单。另外,公司还取得了制绒/板式PECVD/CatCVD/PAR/PVD/印刷等十余项单机设备中标通知书及重复订单。

另据上市公司向日葵发布的公告,其在4月17日与捷佳伟创签订了总额约8.27亿元的购销合同,将向捷佳伟创购买管式扩散氧化退火炉、管式等离子体多晶硅淀积炉、激光掺硼设备等高效太阳能电池产品生产设备。

金辰股份:业绩下滑

金辰股份一季度营收5.16亿元,同比增长12.71%,归母净利润2608.67万元,同比下滑6.59%,扣非净利润2260.73万元,同比下滑12.12%。公司增收不增利。查看公司的利润率,一季度公司毛利率31.37%,较上年同期增加1.46个百分点,但净利率较上年同期下降1.45个百分点至4.9%,公司费用端压力较大。具体来看,一季度公司发生财务费用1336.95万元,同比大幅增加417.95%,主要系美元汇率变动引起相应的汇兑损失增加所致。这也是公司一季度业绩下滑的主要原因之一。

截止一季度末,公司合同负债9.3亿元,同比大幅增长95.66%,几乎翻倍,公司订单向上。浙商证券表示,受益光伏扩产景气,2023年为组件扩产大年,预计公司全年订单保持较好水平。此外,公司首台量产微晶设备目前已交付国内头部客户、正在进行中试/量产级别验证。公司预计2023年底前可拿到5GW左右订单,且未来将具备提供HJT整线方案能力。

迈为股份:受益异质结扩产

迈为股份一季度实现营收11.57亿元,同比增长38.64%,归母净利润2.21亿元,同比增长22.80%,扣非净利润1.93亿元,同比增长12.38%。公司收入增长主要得益于太阳能电池生产设备销售增长。报告期内公司经营性现金净流入2.9亿元,同比大幅增长886.41%,主要系收到客户预付货款大幅增加所致。一季度,公司毛利率34.03%,较上年同期下降约6.23个百分点,毛利率短期承压主要系公司一季度完成了部分低毛利率的旧产线改造订单。

截至2023年一季度末,公司合同负债53.4亿元,同比增长122%,较2022年末增长23.9%。合同负债与存货大幅增长,反映出公司在手订单大幅增长。2022年HJT行业扩产较多,迈为股份2022年新签HJT订单接近25GW,对应在手订单金额约98 亿元。2023年2月,公司又与三五互联签订了1.2GW HJT设备采购合同。根据西部证券的预计,2023年国内异质结招标量有望达60GW左右,按照迈为股份70-80%的市场份额,公司2023年中标或将达到40GW以上。

弘元绿能:开启一体化布局

弘元绿能2023年一季度营收35.13亿元,同比下滑38.09%,归母净利润6.77亿元,同比增长3.36%,扣非净利润5.45亿元,同比增长4.84%。虽然公司营收有所下降,经历了原材料价格下跌的过程,但仍实现了净利润同比增长。就利润率来看,一季度公司毛利率26.51%,净利率19.27%,分别较上年同期增加10.59个百分点和7.73个百分点。

自2019年进军单晶硅后,弘元绿能已逐渐从光伏专用加工设备供应商转变为硅片生产商。2022年公司实现总营收219.09亿元,其中单晶硅贡献216.15亿元,占比约98.66%。目前,公司已开启一体化布局。继2022年宣布投资118亿元向上游环节硅料迈进,以及投资150亿元布局N型电池后,2023年4月,公司宣布进军组件板块,拟在江阴临港经济开发区投资建设年产16GW光伏组件项目,总投资预计为50亿元。

2023年一季度,弘元绿能新增3份销售长单。2月25日,公司与滁州捷泰签订合同,预计在2023年3月至2025年2月销售单晶硅片9.5亿片(浮动不超过20%),预计合同总额59.09亿元。3月3日,公司与新潮光伏签订合同,预计在2023年3月至2026年2月销售单晶硅片13.25 亿片(浮动不超过20%),预计合同总额82.42亿元。同日,公司还与阿特斯光伏签订合同,预计2023年内销售单晶方棒1万吨及单晶硅片2.5亿片(浮动不超过20%),预计合同金额53.77亿元。

宇晶股份:增收不增利

宇晶股份(002943.SZ)一季度实现营收2.05亿元,同比增长11.38%,归母净利润1777.66万元,同比下滑3.2%,扣非净利润1310.74万元,同比下滑16.83%。公司呈现增收不增利的发展形势。

今年2月,公司与华晟新材料签订采购合同,华晟新材料拟采购公司切片机,合同金额6026万元。此订单预计将对公司2023年度经营业绩产生积极影响。另据华民股份1月4日发布的公告,华民股份控股子公司鸿海新能源向宇晶股份采购金刚线晶硅切片机,合同金额约700万元。此外,公司在2022年度业绩说明会上表示,受益于双碳目标的稳步推进,光伏行业持续保持高景气度,公司设备订单大幅增加。另外,公司硅片生产线已于2023年3月开始投产并实现销售。

高测股份:单季净利率创历史新高

高测股份一季度实现营收12.59亿元,同比增长126.45%,归母净利润3.34亿元万元,同比增长245.4%,扣非净利润3.26亿元,同比增长238.03%。公司报告期内收入增长主要得益于切割设备销售增加,金刚线产能及出货量大幅提升,以及硅片及切割加工服务业务产能规模效益显现,业务快速放量。此外,受益于业务结构持续优化,公司利润率明显提升。一季度公司毛利率43.1%,同比上升5.5个百分点,净利率26.6%,同比上升9.1个百分点,单季度净利率水平创历史新高。

截至一季度末,公司合同负债4.99亿元,同比增长77.4%,存货10.28亿元,同比增长65.94%,说明在手订单充足。资料显示,2022年末公司光伏设备在手订单合计含税金额约14.74亿元。统计公司官微等公开信息,2023年开年以来,公司已先后拿下隆基绿能鄂尔多斯基地100台切片机及部分机加产品订单,晶澳科技宁晋基地、越南基地最新招标的全部切片机、开方机、磨抛机订单,宇泽半导体楚雄基地、文山基地、宜春基地最新13GW光伏机加、切片项目招标的全部截断机、开方机、磨抛机和切片机订单,以及京运通乐山二期22GW单晶硅棒拉晶项目招标的全部截断机、开方机、磨抛机设备订单。

值得一提的是,4月12日,公司与宜宾市高新区签约投资建设“50GW大尺寸硅片项目”,公司的代工产能进一步上调至102GW。按照当前规划,东吴证券预测公司2023-2024年底总产能将分别达到45GW和77GW,考虑到产能爬坡,预计2023-2024年出货量分别为28GW和60GW,产能持续释放保障公司长期业绩高增长。

帝尔激光:TOPConSE激光掺杂设备订单充足

帝尔激光一季度实现营收3.48亿元,同比增长11.91%,归母净利润9348.92万元,同比增长0.54%,扣非净利润9040.65万元,同比增长1.88%。报告期内,公司毛利率约47.05%,与2022年基本持平,但净利率较上年同期减少4.15个百分点至26.9%,主要与公司加大研发投入有关。一季度公司研发投入4362.71万元,同比增长59.67%,营收占比约12.55%。在毛利率大体相同的情况下,研发投入的增长导致净利润的增幅不及收入增幅。

截至一季度末,公司合同负债8.94亿元,存货10.81亿元,环比2022年末分别增长23.32%和25.99%,主要系一季度TOPCon硼掺杂新签订单所致。根据公司1月4日的投资者活动关系表,2023年元旦期间,公司收到头部客户近20GW产能的TOPCon光伏电池SE一次激光掺杂设备中标通知书。截至彼时,公司TOPConSE一次激光掺杂设备在手订单和中标产能累计已经超过50GW。

在最近的业绩说明会上,帝尔激光表示光伏行业发展迅速,电池扩产旺盛,公司在手订单充足,产能稳定扩张。截至2022年年度报告披露日(4月26日),公司TOPCon光伏电池SE一次激光掺杂设备已取得订单和中标产能累计已超过300GW。

正在加载...

正在加载...