切换行业

切换行业

即便上游涨价,隆基绿能依然在较大的成本压力下,坚持为客户提供高质量的产品和服务。公司2022年营收首次突破千亿元大关,达1289.98亿元;而归母净利润首次突破百亿大关,达148.12亿元。此外,公司持续高强度的研发投入,保障了产品的技术研发优势,电池转换效率屡次刷新纪录。

顶住成本压力保交付

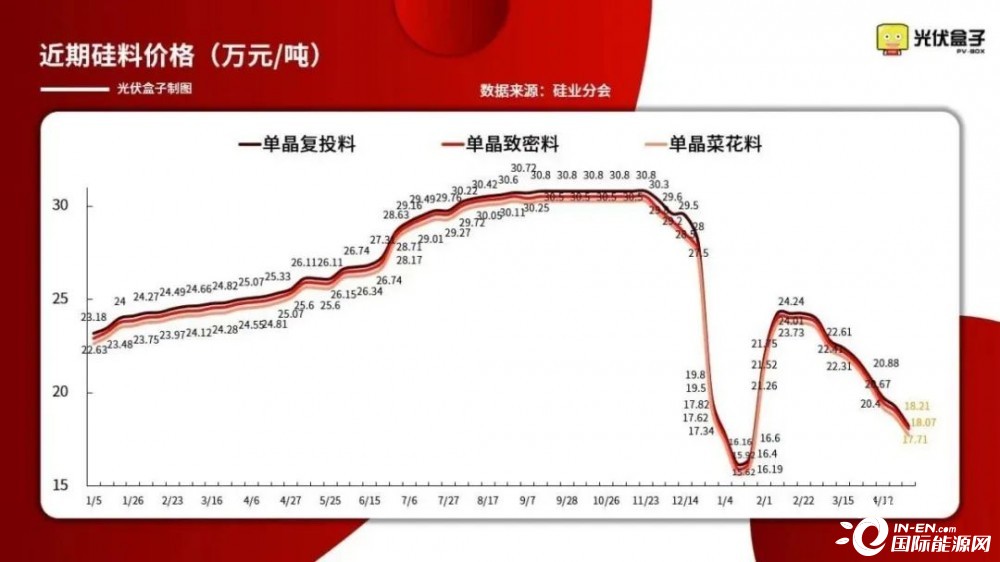

2022年,行业上游原材料受制于扩产周期长等因素影响,产品供应紧张,价格大幅上涨,一定程度上抑制了下游需求。

(近一年多硅料价格走势图)

隆基绿能适应市场情况调整排产,产能利用率保持在合理水平。其中,单晶硅片产能利用率为75.37%,上年为72.42%;单晶组件产能利用率为69.21%,上年为68.48%。

(2022年光伏产品生产情况)

在较大的成本压力下,隆基绿能以客户价值为核心,秉承稳健可靠的经营理念,在原材料持续保持高位的情况下,实现了高质量履约并如期交付产品,有效保障了客户需求,获得了客户的信任。2022年,公司实现单晶硅片出货量85.06GW(同比增长21%),其中对外销售42.52GW,自用42.54GW;实现单晶组件出货量 46.76GW(同比增长21%),其中对外销售46.08GW,自用0.68GW。

光伏产品成本由原材料、直接人工、折旧、能源动力、制造费用、履约成本构成,其中,主要成本是原材料,2022年,原材料价格上涨,原材料占总成本比例上升为81.37%(上年占75.23%),其他成本占比均有下降。

汇兑、投资收获颇丰

虽然上游涨价侵蚀利润率,但隆基绿能2022年在汇兑、投资方面却收获颇丰。

近年来,隆基绿能通过实施海外业务拓展和组织变革,业务遍及全球150余个国家和地区,已建立起覆盖全球的营销网络和多样化产品和服务。2020年至2022年,隆基绿能海外收入占比分别为39.32%、46.89%和37.16%,海外市场已成为公司重要的销售市场。公司海外业务主要通过美元、欧元、日元等外币结算,由此产生了较大汇兑损益。

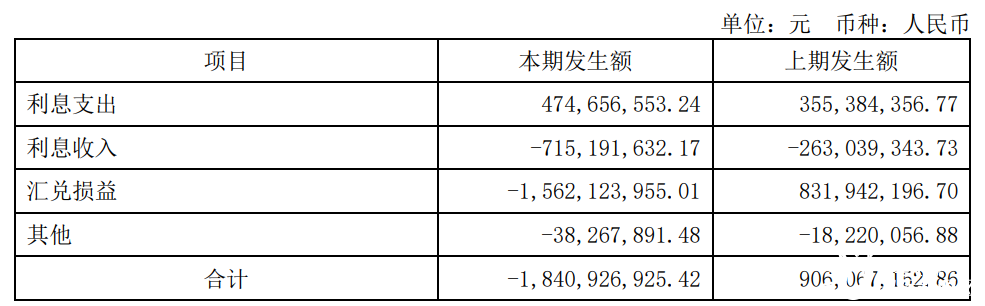

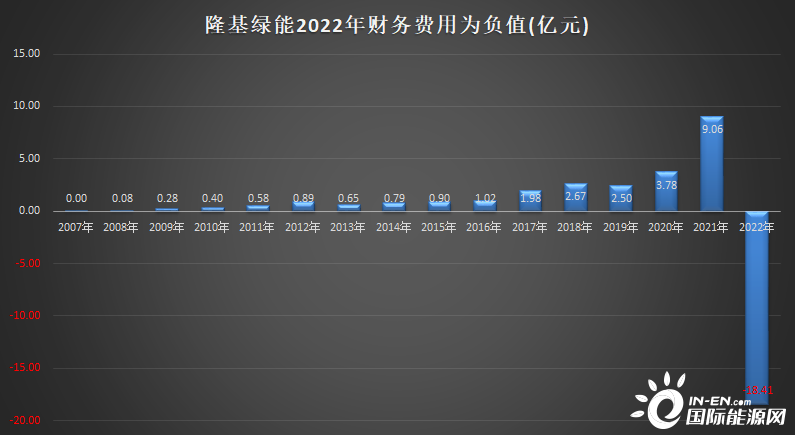

2022年,公司汇兑损益高达-15.62亿元,而2021年该项目为8.32亿元,差异高达23.94亿元,在汇率变动影响下,公司财务费用由2021年的9.06亿元竟变为-18.41亿元。

(隆基绿能2022年财务费用)

事实上,从能查询到的最早的公开数据可知,自2007年以来的16年,这也是隆基绿能第一次财务费用降至负值。

此外,公司参股的四川永祥和云南通威高纯晶硅业务受益于下游需求的增长和硅料价格上涨,叠加新产能的顺利释放,净利润大幅增长。

其中,四川永祥2022年净利润为159.59亿元,隆基绿能持股比例为15%,权益法下确认的投资损益约24亿元;云南通威实现净利润56.19亿元,隆基绿能持股比例为49%,权益法下确认的投资损益近28亿元。

得益于汇兑、投资的助力,隆基绿能净利润再次高速增长。2022年,隆基绿能实现营业收入1,289.98亿元,同比增长60.03%;实现归属于上市公司股东的净利润148.12亿元,同比增长63.02%。

值得一提的是,隆基绿能今年第一季度也延续了增长势头,组件、硅片销售增长,公司营业收入同比增长52.35%至283.19亿元,归属于上市公司股东的净利润同比增长36.55%至36.37亿元,主要原因是组件、硅片销售增长,联营企业投资收益以及汇兑收益增加。

持续加大创新投入

除了收入、利润跃升了一个台阶,隆基绿能坚持贯彻产品领先战略,持续保持高强度的研发投入,构建长期竞争优势。

隆基绿能成立于2000年,2006年,在深入研判光伏行业各类技术路线后,公司选择了最具潜力可以将光伏度电成本做到最低的单晶路线作为技术方向。在隆基绿能引领下,单晶在全球市场占有率快速提升,并完成了对多晶的市场替代,公司已发展成为全球最大的集研发、生产、销售、服务于一体的单晶光伏制造企业,单晶硅片和组件出货量均位列全球第一。

公司始终坚持将创新作为企业成长的来源,高强度的研发投入,保障了产品的技术研发优势。2022年公司研发投入71.41 亿元,同比增长62.51%,占营业收入的比例为5.54%。据同花顺iFinD数据统计,仅2019年至2022年这4年,公司的研发投入就高达158亿元,在太阳能行业(中信三级行业)位居第一。

在电池方面,自2021年以来公司已14次刷新太阳能电池转换效率世界纪录,其中于2022年11月,公司公布研发的硅异质结电池效率达到26.81%,刷新单结晶硅太阳电池效率世界纪录。2022年12月,隆基绿能在M6全尺寸单晶硅片和自研的量产型制程工艺基础上,创造了p型HJT电池26.56%、无铟HJT电池26.09%转换效率的新世界纪录。

仍在成长路上的隆基绿能,致力于成为全球最具价值的太阳能科技公司,2023年计划实现单晶硅片出货量目标 130GW(含自用),电池、组件出货量目标 85GW(含自用)。

正在加载...

正在加载...