切换行业

切换行业

作为中国面板巨头,TCL华星在半导体显示产业领域的布局一直备受外界瞩目,其也成为上市公司TCL科技的重要组成部分。

虽然TCL科技旗下还有TCL中环这样的业务板块,但从2020年-2021年来看,TCL华星的半导体显示业务的规模还是大幅领先TCL中环。

财报显示,2020年-2021年,TCL科技的半导体显示业务营收占比分别为60.99%、53.91%,同期TCL中环营收占比分别为7.41%、25.12%。

TCL中环的前身是中环股份,主营新能源光伏及半导体材料,2020年被TCL并购加入到了TCL科技。从并表后的两年来看,TCL中环的营收比重在不断提升。

丁科技网注意到,2022年是一个分水岭:2022年,并购而来的TCL中环在营收规模上正式超越了TCL华星,新能源光伏及半导体材料也成为TCL科技的第一大业务板块。

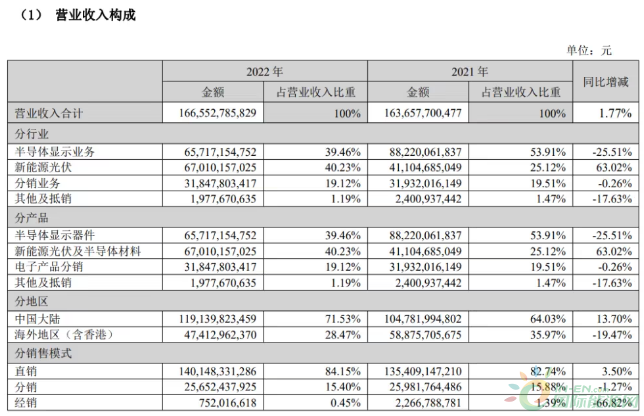

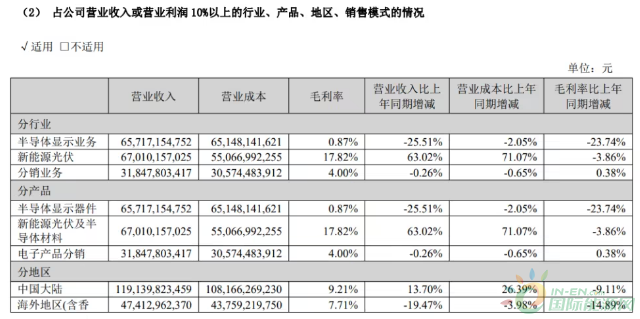

TCL科技财报显示,2022年,TCL科技新能源光伏及半导体材料收入为670亿元,占比为40.23%,同比大增63.02%,毛利润为17.82%,比上年同比下滑3.86%;半导体显示器件收入为657亿元,占比为39.46%,同比下滑25.51%,毛利润为0.87%,比上年同比下滑23.74%。

从公司来看,报告期内,TCL 中环保持业绩高增速,实现营业收入 670.1 亿元,同比增长 63.0%,实现净利润 70.7亿元,同比增长 59.5%;受主要显示产品价格下滑影响,TCL华星半导体显示业务实现营业收入 657.2 亿元,同比下降 25.5%,全年亏损。

虽然TCL中环非常给力,但由于半导体显示业务遭遇下行压力,还是拖累了2022年TCL科技的整体业绩。2022年,TCL 科技实现营业收入 1665.5 亿元,同比增长1.8%,净利润 17.9 亿元,同比下降 88.0%,归属于上市公司股东净利润 2.6 亿元,经营现金流净额 184.3亿元。

对于业绩下滑的原因,TCL科技归结为“半导体显示行业景气度下行,产品价格大幅下降”。但对于TCL华星来说,也有一些利好信息:一方面,TV 面板市场份额稳居全球前二,高世代线规模居全球前二,55吋和 75 吋产品份额全球第一,65 吋产品份额全球第;另一方面,产品结构优化也有进展,定位于 IT 产品的氧化物半导体显示产线已在广州投产,支撑中尺寸业务未来成长。总体来看,TCL华星除了坚定发展信心之外,应对产业下行的主要策略是优化产能结构、完善业务组合,为未来发展蓄力储能。

对于未来发展,TCL科技董事长李东生在《固本强基 逆境破局》的年报致辞中,表达了对半导体显示产业回暖的判断。他表示:半导体显示行业自 2021 年年中开始下行,受整体经济走弱影响,已较长时间在历史底部徘徊,头部企业越加关注供需均衡和产业盈利修复,行业整合和优胜劣汰加速,产业格局更趋健康合理;近期,经济和需求企稳预期增强,行业有望随之回暖。

李东生对TCL中环也是信心满满。他表示,在全球能源结构转型和双碳目标的牵引下,新能源行业进入高速发展阶段。公司新能源光伏业务将进一步扩大G12/N 型硅片的技术和产品优势,加速优势产能布局,协同全球合作伙伴拓展海外市场,TCL中环将为本公司提供持续增长动能。

可以看到,未来一段时间,TCL华星的重点工作是优化调整产品结构,TCL中环的重点工作是加速优势产能布局,二者协同推进才会推动TCL科技业绩的正向反弹。

正在加载...

正在加载...