切换行业

切换行业

如果不是“通威股份二代接班新任董事长”这个消息引起了关注,投资人似乎都已经忘了光伏产业。产业利好只换来基金减仓,甚至连你要相信“光”这个名字,都要被“光通信”抢去了。

难怪有投资人吟唱:好花不常开,好景不常在。去年离别后,何日光再来?

市场的波动,自然有投资人情绪变化、预期波动、资金配置调整等等多种因素。但从产业角度来看,光伏也有一些问题需要厘清。

解开供给的麻花

供需是任何一个行业都会存在的矛盾。对于光伏而言,供给和需求,谁在“打结”?

从历史来看,光伏,无论是2003年从德国起步,还是2008年遭遇危机;无论是2013年我国更换补贴方式,还是2018年经历“531惊魂”,以及随后又迎接2020年的大浪潮,在行业的历次重大波动中,都可以清晰地看到:政策拉起的需求,是行业的重要驱动力。

尽管到了“平价时代”,但考虑到光伏的不稳定性对电网的冲击、配置储能增加的成本等等因素,光伏依然还不像服装、手机等产品,可以由市场自发驱动。因此,现阶段依然需要呵护需求市场。

呵护需求市场,一方面需要政策持续牵引;另一方面,则需要供给持续发力。而当供需错配“扭成麻花”时,就需要尽快解决。

2020年,需求快速爆发,导致硅料供给不足,价格大幅上涨。作为一个技术驱动、规模效应的制造业,居然在2021年时终端产品价格反而还上涨了,下游电站成本压力增大,最终转化为了2022年装机量的低于预期。

行业内翘首期盼硅料产能扩张、价格下跌。而高企的硅料、硅片等环节,也确实引来了更多资本介入,扩产、新建等等。

终于进入2023年后,硅料价格经历了一波“跳水惊魂”,在短短三四周内,硅料、硅片、电池等环节,均从最高点下降了40%左右,硅料从330元/公斤到了180元/公斤。

尽管随后据说通过“协定”等方式,价格有所回升。但历史上的“君子协定”,大多数并不会改变真正趋势。中信建投报告预测,2023年硅料总产量约为145 万吨,对应550GW组件供给以上,至年底硅料产能总计会来到248万吨,对应年度供给在 1000GW左右。产能远远覆盖下游需求。

硅料价格“阶梯式”下行趋势已经不可避免,硅料的“麻花”也被解开。

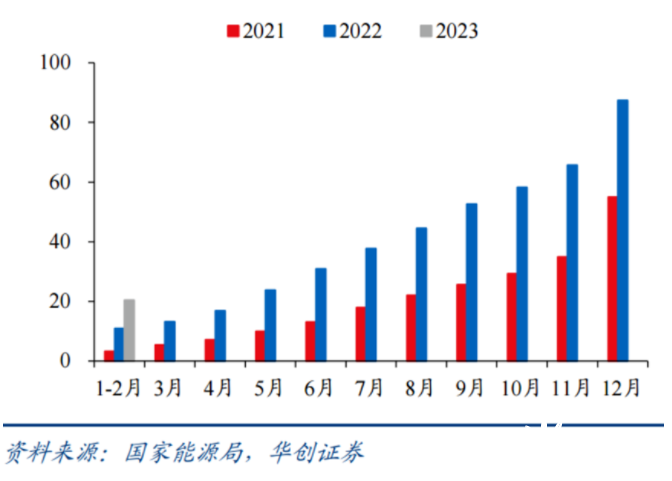

供给价格下跌带来的效果,也比较显著。2023年的前两个月,我国光伏新增装机20.37GW,同比增加了87.6%,为历史最高。

但价格传导仍并不算通畅,另一个“麻花”在硅片环节。2月、3月,硅片龙头企业竟两次提升了产品价格,2月一次是随着行业反弹,提升了18%;而3月初则独立于产业链提升了4%左右。

硅片提价的原因,则在于被美国“卡脖子”的高纯石英砂。

硅片也被“卡脖子”

在硅片生产过程中,晶硅料需要在坩埚里进行加热生长。坩埚并不贵,单个在1.5-3万元,占硅片生产成本的3.5%左右,但坩埚很重要,尤其最内层,可谓是“四两拨千斤”。

如果杂质含量高、或者有气泡,就会导致硅片良率降低,甚至几百万的产品都会报废。年初就发生过一次这样的事件,国内某硅片厂因为坩埚不合格导致硅料报废。因此,坩埚对高纯石英砂的要求很高。但不巧的是用以内层的高纯石英砂,被“卡着脖子”。

内层主要被卡在两个方面:第一,提纯技术难度大。全球高纯石英砂主要供应商为尤尼明、TQC和石英股份,三家合计在光伏市场占据了90%。

前段时间去调研国内某相关企业,他们一年在提纯技术试验上就花费近亿元,不仅是提纯技术本身,另外由于我国矿区多样化,也要根据不同的矿品质,再进行技术重新摸索,技术复用性降低。

第二,则卡在矿上。矿的品质,就是上天给的礼物。能够用来做坩埚内层的矿,主要产区在北美,极为稀缺。我国原产矿只能用来做中层、外层,和少量的内层。北美的矿储量是足够的,但扩产很难。有四个障碍:

一在需求。光伏用的高纯石英砂,只占行业的25%左右,主要是供给半导体。这个产业原本是不大的,只是光伏后来爆发后,才显得有热度。二在开采。北美矿脉并不完全是石英,而是伴生矿,石英含量为30%,其余为云母、长石等。而后者的价格很便宜,导致扩产的经济效益下降。

三在环保。四在地缘政治。由于硅片产能几乎都在中国,因此光伏高纯石英砂的市场也都在中国。考虑到美国曾对我国光伏做出过制裁,所以北美矿主们也担心,万一扩产了,不让卖了,那就损失大了。尤其矿业是重资产属性,一旦开工了再停下来就是一大笔损失。

因此,高纯石英砂尤其内层,供给是限制的。所以,头部硅片厂也因为如此,才可以提价。要解开这个环节有三个方法:

一是找矿,但难度很大。二是人工合成,但成本太高,海外进口的合成石英价格已经上升到 50万元/吨以上,价格是当前高纯石英砂12万-20万元/吨的两三倍。国产在加速,但质量、成本也都还需要继续改善。三是提效,通过生产环节的工艺提升,例如复投料来提升坩埚的使用效率,但这也是治标不治本。

所以看似三个方法,其实效果都不明显。内层所需的高纯石英砂,供需矛盾能否缓解,依然要看海外企业的想法。可以确定的是,硅片龙头企业的日子,还是会不错的。但硅片如果涨价太多,那下游需求肯定会受压抑。内层砂这个成本谁来承担,看来还需要再博弈一段时间。

需求小波折

国内需求也存在一些变数,主要在于分布式光伏。国家能源局数据显示,2022年我国光伏新增装机达87.4GW,同比增加59%,其中:集中式装机达36.3GW,同比增加41.8%;分布式装机达51GW,同比增加208%。分布式的增速、占比都领先集中式装机。

高速发展跟工商业用电紧缺有关,工商业纷纷自建光伏电站确保生产稳健。但快速发展的分布式光伏,还是给电网带来了较大的并网压力。一些地方就对接入容量进行限制,不得超过额定的80%;也有对分布式光伏电价进行调整的,要求参与市场化交易,导致分布式发电收益出现不确定性。

另外随着优质屋顶资源减少,分布式光伏项目难度也在增加。但整体而言,我国光伏装机量依然处于良好发展趋势中。

海外来看,俄乌冲突减缓预计会降低欧洲光伏需求,但从德国的装机量数据来看,还是稳定的。需要长远考虑的是,欧洲、美国都在谋求光伏产业本地化。

就像美国要求充电桩必须有一定比例在美国生产。而在光伏产业,虽然本地化难度比较大,尤其硅料等化工行业,要想落地得问问环保人士答不答应,但这个动作还是带来了不确定性。尤其欧美地区,是一个高毛利的市场。

而印度则是跃跃欲试,希望上演电子产业承接中国订单的故事。2022年就对进口光伏产品加征较高关税,也是希望扶持本地产业。

另一个有所期待的是中东。有一种观点,认为中东正从卖石油向卖绿氢转型,欧洲也在加大绿氢规划,而绿氢的生产则需要大量光伏电站,实现电解水制氢,完成光能到氢能的储存。据盖锡咨询显示,2022年阿联酋进口组件约3.2GW,同比增长超250%,沙特阿拉伯进口量超1GW,去年近100MW。体量虽小,但土豪们不缺钱,可以大干快上。

所以,需求会有小波折,但核心要素还是在于“价格”。如果组件价格下降到1.5元/W,需求就会得到释放。当然有一种传言说,电站希望熬到组件到1.2元/W,这就也没必要了。良性的产业链,还是要各环节都有所收获。

技术与出清

光伏是技术驱动,不过从过去两年HJT和TOPCon的路线比拼结果来看,“先进的技术,并不如商业的技术”。HJT虽然技术上更领先,但由于是新路线,对于老玩家而言,置换成本太高。所以,老玩家还是纷纷选择了更稳健的TOPCon路线。尤其隆基,最终也落地了一个基地。

TOPCon路线确定,电池可以规模出货,相关辅材有望迎来量价的提升。但如果希望电池产业更加亮眼,估值能有改善,可能还是要看到例如爱旭的ABC、隆基的HPBC等新电池技术的发展。

毕竟,对于市场而言,新技术才意味着更大的空间和机遇。技术不断驱动,产业才会涌现更强的生命力。这也是市场之前追捧钙钛矿的原因。毕竟钙钛矿技术如果真的实现了,不仅是效率提升,也不需要在坩埚环节被卡脖子了。不得不再感叹一下,一份假简历,泄了一个板块的气。

而这时候就要再聊下行业的另一个问题:热钱涌入。过去两年,各种公司跨界到光伏,完全忘记了这个产业的“凶险”,五年一个大坎,年年都有小坎。并不是钱多有想法就可以的。

当然并不是不能跨界,就像通威也是从饲料跨界而来的。但是,通威到硅料还是基于化工业务基础,而且也遭受了高峰涌入不得不承担的痛苦。

如今,虽然光伏产业前景更加广阔、更加明确,但热钱涌入,依然并不能赢得好结局。价格战的威力,今年依然可以看到。而龙头企业的改善,也许并不需要等到行业底部反转;但行业从弱出清周期到成长周期的转换,也许需要看到跨界企业宣布项目暂停、终止的时刻。

对于经历着从2019年开始“量的逻辑”,迈进2023年的投资人而言,当下量的逻辑,打动人的魅力下降许多,唯有技术更引人。但对于扎根产业的从业者而言,量在,梦就在。

再不行,最近ChatGPT很火,大模型训练对能源消耗很大,各数据中心安装分布式光伏,节能减碳了解下?

正在加载...

正在加载...