切换行业

切换行业

今年以来,我国外贸形势不容乐观。

最近,一则宁波港码头堆满空集装箱的“箱愁”视频传遍全网,牵动人心。作为我国出口的新能源三驾马车——太阳能电池、新能源车、锂电池,能否延续2022年的强劲势头,恐怕每个人心里都没有底。

特别是光伏产品,去年我国实现超过80%的增长,而欧洲又占了我国出口的近一半。2022年欧洲人备下的货有一多半还没来得及装,最近他们又针对中国光伏产品出台了反制措施。

笔者最近一直在思考,今年我国光伏产品出口,还能延续去年的牛市还是掉头往下?已占光伏制造业销售大头的海外市场,将直接决定中国光伏制造企业今年的业绩。

中国光伏产品出口这个问题虽然宏大,解构却要细致入微。

决定光伏出口的市场化因素有很多,包括欧洲市场能否止跌回稳,保持足够韧性,亚洲市场能否持续发力,美洲市场能否顺利接棒。

影响光伏出口的非市场化、深层次的因素也有很多,包括气候变化与全球各国能源转型、欧盟对中国光伏产品的反制、中美贸易战、俄乌冲突,等等。

当众多变量碰到一起,相互作用,此消彼长之时,预测就变得非常困难。我们认为,分清主要矛盾与次要矛盾,回归到事物的基本面,至少是一种客观审慎的思考分析问题应有之态度。

01

2023年,全球光伏装机多少GW?

表1 来源:CPIA

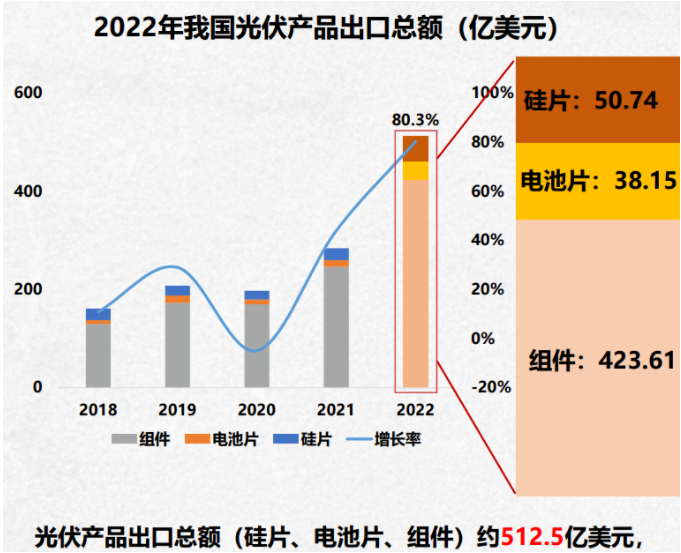

即使再乐观的人,可能也没有预测到,2022年中国主要光伏产品出口总额,能够从2021年的284.2亿美元,一举跨过500亿美元大关,实现512.5亿美元,增幅高达80.3%。

为了交叉验证,笔者调取了硅片、电池、组件三类光伏产品的中国海关出口数据。统计结果与光伏行业协会数据高度一致。

当然,这也从侧面证明,笔者去年曾以海关数据为基础,对一些逆变器企业海外销售注水问题的调查,是有数据支撑和科学依据的。这只是个题外话。

表2 2022年光伏出口数据;来源:海关总署

另外,估计包括欧洲人自己在内,所有人都没有想到,高通胀和加息将经济推向衰退边缘的欧洲,在2022年居然能够占据我国光伏产品出口的近半壁江山——46%,成为我国光伏出口增量和增速的市场双冠王。

表3 来源:CPIA

那么,2023年,全球会实现多大规模的新增光伏装机呢?各方看法不一。

国际可再生能源署(IRENA)预测,2023年全球光伏装机将达到350GW,其中海外200GW,中国150GW,总体比2022年增长50%。不过,笔者并没有找到这个预测背后的推理过程。

350GW看上去是一个相对乐观的预测。国际能源署(IEA)在《2022年世界能源展望》报告中预测,到2030年,每年新增光伏装机容量将翻四倍以上,达到650GW/年。这又是什么概念呢?

2022年全球一共新装了260GW,包括我国的87.41GW。即使按照每年复合增长率20%来测算,从今年算起只需要5年,到2027年,全球的光伏装机就能达到650GW/年的水平。看来,IEA更为保守一些。当然,每年匀速增长是一个理想化的状态。就像开头所说,在所有的市场化和非市场化因素变量作用之下,也许有的年份增长50%甚至100%也未可知。

随着光伏发电越来越可及,越来越便宜,这种增长将不再是平缓、匀速的,而是陡峭的、突变的。即,不能以过去的增幅来看现在和未来。这可能就是所有企业都在全力扩产的一个原因。正如李振国所言,光伏产业的太瓦时代即将到来。

总之,笔者认为,350GW是完全有可能实现甚至还会超过的。到年底时,我们再来检验今天这个判断。

02

从“价涨量增”转变为“价跌量增”

理想很丰满,现实很骨感。

笔者计划围绕最为客观的海关数据,尝试从中发现中国光伏产品出口额的变化趋势和规律。

在此之前,让我们先看一下我国进出口大环境发生的变化。

据海关统计,今年前2个月,我国进出口总值6.18万亿元人民币,同比(下同)微降0.8%。其中,出口3.5万亿元,增长0.9%;进口2.68万亿元,下降2.9%;贸易顺差8103.2亿元,扩大16.2%。

按美元计价——用美元计价是外贸进出口统计的惯例,今年前2个月我国进出口总值8957.2亿美元,下降8.3%。其中,出口5063亿美元,下降6.8%;进口3894.2亿美元,下降10.2%;贸易顺差1168.8亿美元,扩大6.8%。

对东盟出口高增:

前2个月,东盟继续为我国第一大贸易伙伴,我国与东盟贸易总值为9519.3亿元,增长9.6%,占我国外贸总值的15.4%。其中,对东盟出口5700亿元,增长17.9%;自东盟进口3819.3亿元,下降0.9%;对东盟贸易顺差1880.7亿元,扩大91.6%。

对欧盟出口下降:

前2个月,欧盟为我国第二大贸易伙伴,我国与欧盟贸易总值为8510.9亿元,下降2.6%,占13.8%。其中,对欧盟出口5528.3亿元,下降5%;自欧盟进口2982.6亿元,增长2.1%;对欧盟贸易顺差2545.7亿元,收窄12.1%。

对美国出口下降:

美国为我国第三大贸易伙伴,我国与美国贸易总值为7029.8亿元,下降10.6%,占11.4%。其中,对美国出口4941.1亿元,下降15.2%;自美国进口2088.7亿元,增长2.8%;对美贸易顺差2852.4亿元,收窄24.9%。

对日本出口增长:

日本为我第四大贸易伙伴,我国与日本贸易总值为3449.2亿元,下降5.7%,占5.6%。其中,对日本出口1835.6亿元,增长6.7%;自日本进口1613.6亿元,下降16.8%;对日贸易顺差222亿元,去年同期为贸易逆差218.4亿元。

对一带一路沿线国家出口增长:

同期,我国对“一带一路”沿线国家合计进出口2.12万亿元,增长10.1%。其中,出口1.25万亿元,增长15.2%;进口8693.9亿元,增长3.6%。

以上,是我国今年前两个月进出口的基本盘。再让我们再看一下今年1-2月我国光伏产品的出口情况。

表4 2023年1-2月与去年同期出口数据对比;来源:海关总署

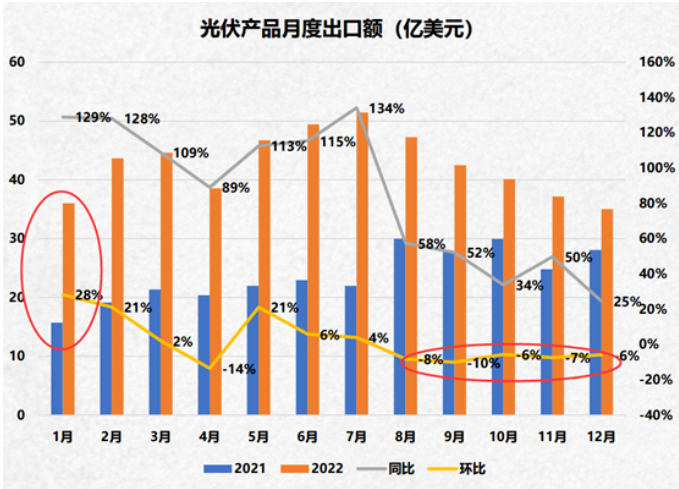

根据海关数据统计,今年1-2月,我国硅片、电池、组件出口合计87.1亿美元,较去年1-2月同比增长8.07%。

另外,今年1月较去年12月环比增长24.52%,2月较1月环比下降4.38%。

客观说,在对外出口美元口径下降7.6%的大环境中,光伏产品能够实现8.07%的增长,这个成绩还是相当不错的,充分体现了我们的产业竞争优势。

但是,另外一个不容忽视的事实就是,我国光伏产品出口环比在下降。

表5 来源:CPIA

自去年7月达到出口值顶峰以来,我国光伏产品出口额呈持续下降趋势,特别是2022年9月到12月这四个月,环比均为负值。

当然,今年1月份的环比高达24.52%。但笔者判断,这可能与节假日因素有关——上图中,左侧红圈部分,2022年1月同样较上一个月的环比增长高达28%。

同比增速的变化则更为明显。2022年1月、2月较2021年的1月、2,同比分别增长高达129%和128%。而今年1月、2月的同比增速数据,仅为21.6%和-3.18%。

也许会有人说,基数大了,增速必然放缓。但试问我们过去经历的每一年,哪一年不是“基数”都在增加呢?

如前所述,国际可再生能源署(IRENA)预测2023年全球光伏装机将达到350GW,总体比2022年增长50%。仅从我国今年1、2月的光伏产品出口的增速来看,显然不支持这样一个预测。

所以,仅从出口增速来看,在下面这张表中,2022年的右侧如果有一个今年的柱状图,会有多高呢?

表6 来源:CPIA

如果全球装机350GW,从理论上,我国出口额至少应该从500亿美元增长到750亿美元,才是“合理”的。

同理,量化到今年1月和2月的数据,至少要同比增长到50%甚至100%,才是“合理“的。

另外一个揪心的事实是,去年我国光伏组件出口量约153.6GW, 同比增长55.8%,但三大类产品出口额增长了80.3%。这就意味着,有相当一部分是因为光伏产品的涨价因素造成,即价涨量增共同作用的结果。

今年,随着光伏制造业全产业链扩产能,降价已经成为趋势。最近组件中标价格屡创新低就是一个征兆。咨询机构Infolink在年初预测,今年的组件均价会下降到1.4元/W。这个预测能够成立的话,组件价格将呈现前高后低趋势,出现1.4元/W以下的低价也未可知。这个问题放在中国光伏出口的讨论上,就意味着今年的特点不再是“价涨量增”,而可能是“价跌量增”,“以量换价”。

笔者认为,一体化光伏企业在今年赚钱,可能不会像去年那样容易,头部企业间激烈的竞争也将从国内转向海外,最终是强者恒强,赢家通吃。

今年1月、2月出口的低增长,本质上,只是去年7月高点以来增速放缓的一个延续。那么,问题出在了哪里,未来又有哪些转机呢?

03

欧洲市场风光不再?

表7 来源:海关总署

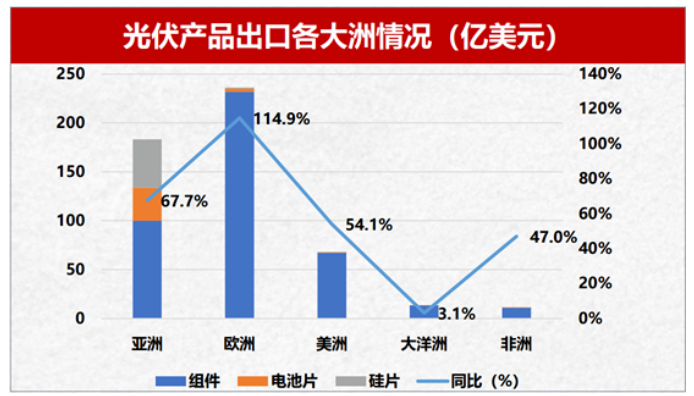

2022年,欧洲以一己之力,撑起了我国光伏出口的近半壁江山,高达46%。2022年的欧洲市场呈现出两大特点:总量第一,增幅第一。

当然,我们要研究趋势变化,还要看每月的情况。

今年我国光伏出口延续高增长的压力和阻力,反而会是欧洲市场,因为欧洲市场虽好,但也没那么好。

根据海关总署数据统计,我国去年对欧洲出口光伏产品共237.36亿美元。今年前两个月,我国向欧洲出口光伏产品合计40.04亿美元,每月保持在20亿美元,比去年月均19.78亿美元略高一点。

因此,我们判断,欧洲出口在2023年可能会增长,但增幅不可能像2022年那样翻倍式的增长。

这主要是因为,一方面俄乌冲突导致的天然气危机逐步缓解,欧洲能源、电力价格冲高回落——欧洲人最难熬的日子,比如要烧柴烧煤过冬的日子,好像已经过去了。

另外,还有一个更重要的因素。

根据PV Infolink数据,2022年欧洲虽然从我国进口了高达86.6GW的光伏组件,比上年增长了116%,但新增的光伏装机容量却只有41GW,比上年增长47%。这也就是说,还有至少一半的组件是库存。

欧洲光伏装机慢于进口的原因是多方面的,包括劳动力短缺、环境、土地、消纳等等,但主要还是劳动力因素。

这也就是为什么自去年7月以来我国对欧洲光伏出口持续放缓的原因。

04

欧洲光伏制造本土化 会否构成威胁

欧盟委员会主席乌尔苏拉·冯德莱恩在今年2月1日提出“绿色新政工业计划”

能源危机的缓解、光伏组件库存的增加,在客观上也给了欧洲一些底气。

众所周知的一个近期引发光伏企业股价调整的因素,欧盟委员会周四(3月16日)公布了净零行业法案,为欧盟设定了一个目标,即到2030年实现其气候和能源目标所需的至少40%的技术在国内生产。

就在这个消息发布的同一天早些时候,笔者测算,在欧洲建设太阳能电池和组件生产线,至少要比中国贵一倍以上。

欧洲目前最大的一个光伏项目,是德国制造商AE Solar计划在罗马尼亚建设一座年产能为10GW的HJT及TOPCon电池和组件制造工厂,投资10亿欧元(10.6亿美元)。

这样的产能,如果是TOPCon电池和组件,在我国也就是30多亿人民币,即使是HJT,也不过40亿。欧洲的成本至少是中国的一倍。从时间周期上,在中国建设这样一座工厂,最快的话三四个月最多半年就能建成投产,在欧洲,真的就不好说了。

另外,欧洲也不是什么都选择自己干,比如硅料。

根据弗劳恩霍夫太阳能系统研究所(ISE)在其2021年光伏报告中发布的数据,2020年欧洲的多晶硅产能为22.1GW(主要是德国瓦克),但太阳能硅片产能仅为1.25GW,太阳能电池产能为650MW,太阳能组件产能为6.75GW。

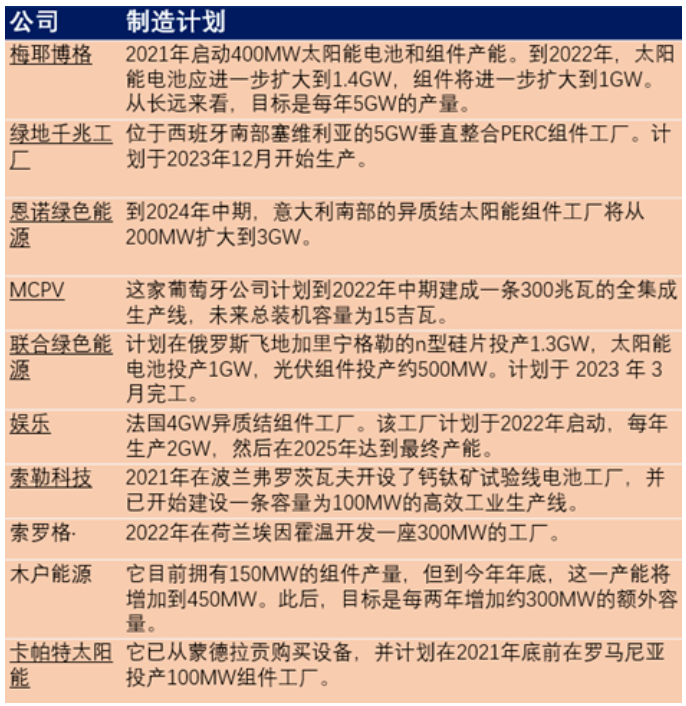

表8 欧洲部分光伏制造计划;来源:pv-magazine

对于欧洲市场,笔者的结论是:不太可能像2022年一样取得翻倍式的增长,能够维持在目前水平就不错了,最多会一个合理的增幅。

当然,世事难料,地缘政治、石油天然气和电价波动以及气候变化等,都是影响欧洲光伏市场增长的不确定因素。但久病成医,即使再来一场能源危机,估计欧洲人也不会像上一次那么怕了。

另外,欧洲光伏制造本土化虽然成本很高,但正如前不久红杉中国投资合伙人、中国能源研究会常务理事李俊峰的观点,他们一定会干。不过,在短期内,至少是今年,还不太可能威胁到中国光伏产品的出口。

05

谁能取代欧洲?

表9 全球光伏当前装机预测;图片来源:TrendForce

笔者始终认为,北美市场增长潜力巨大。虽然,困难与危机重重。

试想,美国在各行各业对中国的封堵已经到了无所不用其极的地步。但对光伏制造企业——不是光伏产品,却网开一面。

目前,中国光伏企业如果想去美国投资设厂,将同样享受到《削减通胀法案》的补贴和优惠。当然,这完全是美国出于自身的迫切需要。

最近,一家美国地方媒体批评拜登政府,“名称虚假但资金充足的《通货膨胀减少法案》(IRA),被誉为美国在清洁能源制造和使用方面取得全球领导地位的一大步。也许,最终美国在与中国的争斗中,可能会产生相反的效果,使美国在能源转型中不仅落后于中国,而且落后于欧洲,尤其是太阳能。”

这主要是因为,美国在2022年仅实现了20GW的新增装机,比上年还下降了16%。

咨询机构伍德麦肯锡(Wood Mackenzie)在美国太阳能工业协会的一份报告中表示,到2023年,美国太阳能装机容量可能会激增41%,达到28.4吉瓦。但这个目标的前提是,进口规则需要稳定,并且迅速发布相对灵活的规则,来确定哪些产品有资格获得IRA的税收抵免。

在装机总量方面,中国国家能源局刚刚公布的数据,我们目前光伏发电装机容量约413GW。

根据统计显示,美国截至2022年底的太阳能发电总装机量预计在142 GW。

我国光伏装机总量是美国的3倍。

不过,即使美国奋起直追,这个差距可能也会越拉越大。光伏就像未来的石油一样重要,在能源这等大事面前,美国又岂敢不追?

所以,无论是“反规避”、“反倾销”,还是“涉疆法案”、“暂扣令”,借用一句名言,一切责任均在美方。只要愿意放行,这一块的增量,将是巨大的。

表10 来源:海关总署

根据海关数据显示,2022年位列第二大市场的亚洲市场,从趋势判断有望继续保持高增长。但从今年1、2月份出口数据看,我国对亚洲国家的出口额甚至还低于去年同期,并没有提速迹象。

时间所限,笔者没有继续查询出口亚洲的货物量,但从直觉判断,出口量应该没有减少。

结论

笔者建议,行业从业人员对于今年光伏出口的心理预期可能要更为现实一些。“以价换量、降价跑量”,可能是今年的行业特征,无论是海外还是国内市场。

2023年,我国光伏出口额如果想要实现2022年的超80%的高增长,难度还是相当大的。因为,在降价背景下,这意味着2023年的出货量至少要比2022年的出货量增长一倍都不止,才能实现去年出口额的增幅。

欧洲、亚洲市场仍将是最重要的第一、二大市场,或将保持合理增速。

如果非市场化因素干扰降低而不是增加的话,美洲市场潜力巨大,非常值得期待。另外,光伏企业到海外投资设厂的同时,也将会同步带动硅片、电池片等中间环节产品的出口增长,即出口光伏产品的构成可能会发生一些变化。

正在加载...

正在加载...