切换行业

切换行业

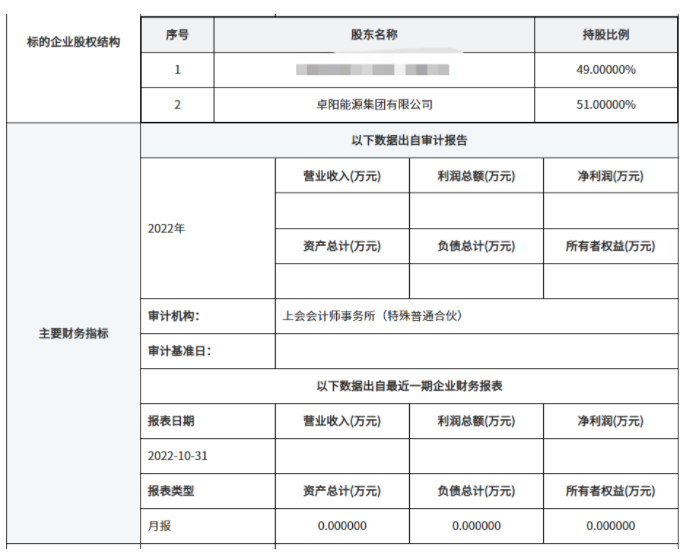

日前,贵州省公共资源产权交易中心公示了一批光伏、风电项目公司的股权交易价格,交易底价以及交易价格均为1元。

根据此前披露的项目公司基本信息来看,此次产权交易共涉及6家项目公司,均位于贵州省。出售股权均为49%,电站规模总计为1.15GW。其中,光伏全部为农业电站,规模1GW,风电规模为150MW。

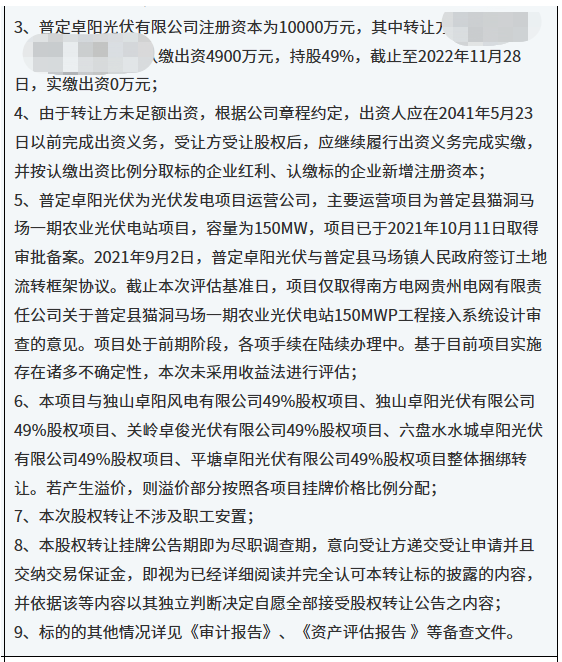

披露信息显示,上述项目公司为某地方国企与卓阳能源集团的合资企业,国企股权占比为49%,卓阳能源占比51%。但是,国企方仅为认缴出资,实缴出资各项目企业均为0元。

信息显示,上述项目均处于前期阶段,目前已经取得审批备案、地方政府的土地征收(流转)框架协议、电网接入审查意见等前期文件,但更多的各项手续仍在陆续办理中,项目实施存在诸多不确定性。此外,本次出售的项目股权为整体捆绑转让。

通过贵州往年电站名单查询,上述项目均为贵州省2021年下发的光伏以及风电指标。事实上,近两年来,贵州已经分别下发2021年15.89GW光伏指标、2022年14.35GW风光指标,总计规模超30GW,仅光伏便达到了近25GW。

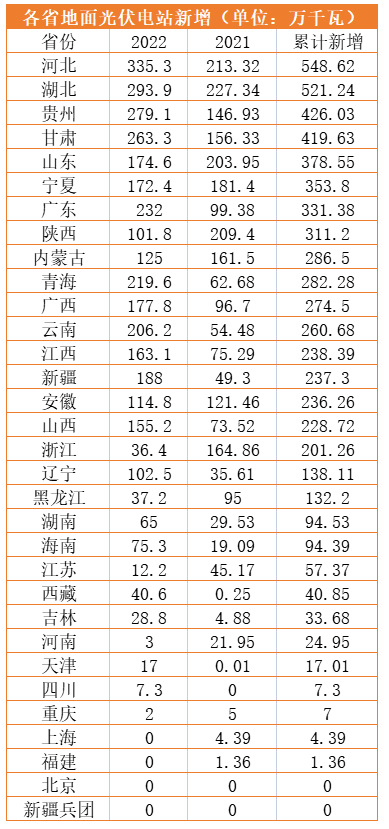

然而,通过近两年国家能源局新增装机数据来看,贵州地面电站新增约为4.3GW,并网率不足20%。针对新能源项目推进缓慢的情况,去年12月贵州清理了一批风光滞后项目,规模达3.7GW。

另外需要注意的是,本次转让的项目股权涉及到的光伏电站全部为农业电站,尽管地方政府已经批复了一部分用地手续,但在最新光伏用地政策指导下,上述项目能否合规落地或后续是否涉及违规用地仍不确定,仍然存在用地合规性等风险。

事实上,贵州省当前的新能源并网率低并非个例。进入“十四五”以来,新疆、内蒙、云南、山东、湖北、山西、甘肃、广西、江西等地下发的指标规模几乎均达到了20GW级,内蒙近两年来更是下发了近70GW的电站指标。

但是,从地面电站的新增规模来看,各省2021-2022年新增地面光伏电站累计仅河北、湖北两省超过5GW,其余省份多数在2~4GW左右,内蒙古仅为2.86GW。

地面电站推进缓慢固然有产业链涨价的直接因素,但额外的非技术成本问题也在制约着光伏项目的落地、推进。

以光伏用地来看,不仅仅是用地价格高涨的困境,部分农业光伏电站还自面临着一定的政策风险。

去年6月,自然资源部、国家林业和草原局、国家能源局联合印发了《关于支持光伏发电产业发展规范用地用林用草管理有关工作的通知》(征求意见稿),明确表示对于利用农用地建设复合光伏项目的,不得得占用耕地和林地。由此带来的连锁反应是部分省份此前已经下发涉及农光互补的电站指标被作废收回,或踟蹰不前,推进缓慢。

例如,河北省2022年连续取消了两批光伏电站指标,其中近50%为农光互补电站。去年5月,河北省发展和改革委员会、河北省自然资源厅联合发布的《关于进一步明确存量光伏复合项目占用耕地政策的通知》,要求对未形成工程实际占用的存量光伏复合项目,不得占用耕地;已形成实际占用耕地的,市县有关部门加强事中事后监管,确保项目以农为主、光伏为辅,农业与光伏产业互补共赢,同时不对土地形成实际压占、不改变地表形态、不影响农业生产,严禁“只有光、没有农、未互补”。在此之后,河北全省范围内未建成的农光互补项目将被调整或取消。

除河北外,江苏、广东、河南、陕西等省份均对“农光互补”类项目进行了摸排或光伏农用地政策的调整。

与此同时,产业配套等一系列的额外投资也是当下光伏项目落地难的重要因素之一。以本次的项目地贵州来看,其2021年下发的第二批光伏项目指标,明确要求项目企业引进有关上下游新能源装备制造产业落户贵州省。

而贵州也并非个例,云南、广西、湖北、宁夏、安徽等诸多省份,均有不同的产业配套、乡村振兴投资等等花样繁多的额外要求。日前,光伏們了解到,山东省某地3个单体规模为1GW的光伏一体化基地项目,明确其突出有意愿合作的社会资本需为当地城投公司代融资30亿元,贷款年限、利息按照市场需求议定。(《“花样百出”,山东某市3GW光伏项目优选要求企业代融资30亿!》)

有专业人士指出,开发阶段地方政府满天要价,投资商一允再允,而项目真正落地之时,综合考量之下很多项目不得不放弃或是一拖再拖,最终不了了之。

上述问题仅仅是冰山一角,光伏项目落地难已经成为越来越多的开发企业不得不面对的现状。光伏們在此前报道的《云南新能源投资困境:捆绑产业狂发指标,电站投资“阴影”重重》中,电价不确定风险、储能配比逐年升高或“容量调节费”等都在渐渐成为光伏项目能否落地的关键因素。

有行业人士表示,放眼全国,云南、贵州绝非个例,海量指标狂发背后,行业更需要的是合理有序的发展步伐,一拥而上的热闹之后,是应建未建的一地鸡毛,同时也是资源的一种极大浪费。

正在加载...

正在加载...