切换行业

切换行业

当前,太阳能光伏行业n型电池渗透加速。随着异质结等高效电池技术的持续推进、产能扩张,制造企业对降本的渴望日益浓郁。

而作为占异质结非硅成本近40%太阳电池银浆,其耗用量增大成为限制异质结技术持续推进降本增效的痛点之一。

为了解决这一限制光伏行业发展的痛点,钧石能源、爱康科技、海源复材、通威、迈为股份、罗伯特科、捷得宝、太阳井等电池组件、设备公司均在积极推动铜电镀设备在光伏领域的研发和应用,以期达到“去银化”的终极路线,用铜完全替代银从而帮助光伏电池行业实现降本。

近期,随着国家电投等央国企的动作加快以及业内多家光伏公司相关消息的释放,将铜电镀技术推到了“风口浪尖”。

2023年1月29日,罗博特科发布公告称,与国家电投集团新能源科技有限公司签署《战略合作框架协议》。拟充分发挥各自优势,就铜栅线异质结电池VDI电镀解决方案建立全方位战略合作,携手推进铜栅线异质结电池技术的发展。

双方将就铜栅线异质结电池VDI电镀技术的解决方案展开合作,包括双方现有技术或工艺的验证及量产化应用、新技术及工艺的合作开发以及铜电镀相关工艺和设备的开发应用。

1月30日,东威科技公告,国电投新能源与公司就C-HJT电池垂直连续电镀解决方案开发及后续业务合作事宜签订了《铜栅线异质结电池垂直连续电镀解决方案战略合作框架协议》。据悉,该设备为全球第一台达到8000片/每小时的量产线,将在光伏领域起到去银化、降本增效革命性里程碑式的重大意义。

作为行业C-HJT电池的研发生产布局走在前列的公司,国家电投集团新能源科技有限公司(以下简称“国电投新能源”)于2022年8月成功引入战略投资方,标志着国家电投自主研发的高效铜栅线异质结光伏电池(C-HJT电池)量产技术得到了资本市场的认可。

2023年1月,总投资超50亿元的国电投新能源5GW高效异质结光伏电池及组件生产基地项目在浙江省开工。据了解,该项目采用了国际领先的高效铜栅线晶体硅异质结光伏电池量产技术,量产产品光伏发电转化效率可以达到25%,比同类产品的转化效率有了大幅提升。这也是国内首个运用这一技术的量产基地,项目工程分两期建设,第一期计划于2023年9月投产。

作为配合的设备厂,罗博特科于2022年12月宣布完成了业界首创新型异质结电池铜电镀装备交付。据称,向合作客户交付的异质结电池铜电镀设备是基于公司独创的量产型方案研发的全新模块化设备。

另一方面,上市公司海源复材此前宣布了在光伏铜电镀技术取得突破,中试效果良好,且工艺趋于稳定,有望成为行业内首家应用铜电镀工艺的光伏企业。

海源复材的设备合作方是捷得宝,这家设备公司负责为海源开发铜栅线金属化相关设备。在铜电镀工艺的探路中,海源复材董事长甘胜泉对媒体表示,从中试情况来看,对标以往的电池银浆,采用铜电镀工艺技术,成本可以降低50%左右,转换效率可以增加0.3%。

此外,行业关于通威铜电镀取得重要进展的消息亦不绝于耳,让行业众人均保持足够期待。

“去银化”终极路线

铜电镀是太阳电池片电极金属化环节的降本增效新技术,替代现有高银耗量的主流丝网印刷技术,主要目标是摆脱对导电银浆的依赖,降低银耗的同时提升效率,是异质结(HJT)电池阵营在试图突破的技术方向之一。

当前,光伏行业n型高效电池技术激战正酣,n型HJT电池获得力捧,然而,作为被看好的下一代先进电池技术,也存在不少发展瓶颈,其中实现大规模量产的瓶颈之一,就在于低温银浆的单耗问题。

银浆是太阳电池综合成本里除硅片之外的第二大成本,也是最大的非硅成本。电池端对于银浆价格有一定敏感性,特别是在HJT电池上,银浆成本占比显著较高。

据媒体了解,太阳能光伏行业总体白银使用比例约占全球总体白银需求的10%以上,根据不同渠道测算,2022年光伏银浆市场约达3000吨/年以上,2025年光伏银浆将有望达到6000吨/年以上,在全球白银需求里的占比将进一步升高。

“目前,PERC单瓦银耗10mg/W(只看正银8mg/W),TOPCon在13mg/W,HJT在18-22mg/W。其中TOPCon单瓦银耗有望在2023年实现和PERC持平,所以从电池成本角度,客户对于在HJT电池上寻求更低的银耗或者寻求银浆替代方案有较大的动力。”某浆料公司高层人士在接受媒体采访时说道。

由于HJT为低温电池工艺,同时TCO层是导电层,所以在金属化方案探讨上带来更多可能性。当前,行业主流公司主要通过四类手段降低银浆成本:纯银浆料+细线(包括通过丝网网版、钢版网或激光转印实现细线)、银包铜浆料、铜电镀、无主栅方案。

从各方面评估看,作为最终电极,铜电镀因形成的铜电极相对于传统银电极有良好的成本优势,被推到了台前。简而言之,铜作为银的“替身使者”,性价比更高。

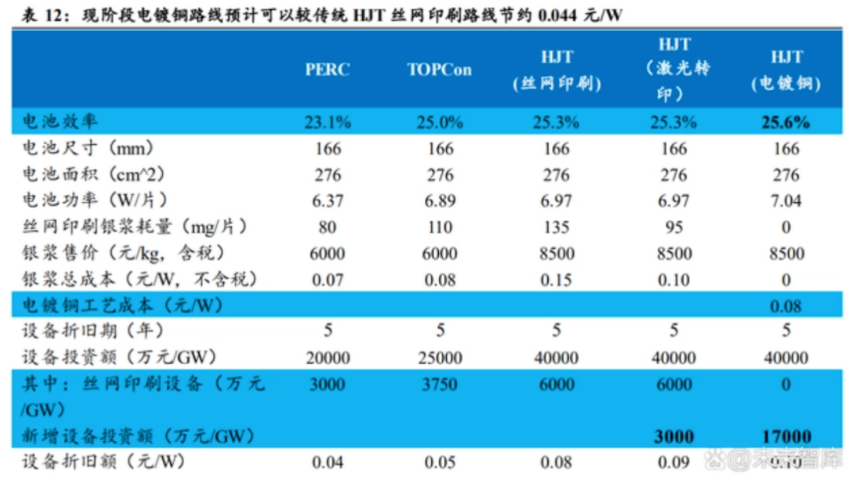

另外,铜栅线在价格上也具备优势,铜价格约为银栅线的十分之一,相比低温进口银浆的价格,铜栅线价格优势更为明显。据第三方机构测算,理想状态下,HJT铜电镀电池片非硅成本较银浆丝网印刷低0.12元/W,铜栅线使用纯铜导电性强于银浆,线宽、线距尺寸小,发电效率更高。

基于上述优势,铜电镀技术吸引了不少异质结公司及设备厂的钻研,也引来了资本市场的高度关注。

中金公司研报显示,光伏铜电镀兼顾降本和提效,可用于HJT/TOPCon/BC等路线,目前,铜电镀正处于0到1阶段,估计2023年有望进入中试密集期,2024年有望进入小批量量产期,2025年后有望进入渗透率上升期。

能否实现大规模替代?

铜电镀技术在n型电池产能中渗透率持续上升,那么,对应设备市场规模也将提速,成为潜力发展领域。而渗透率的提升速度取决于铜电镀技术的突破程度,值得注意的是,铜电镀还存在一些需要解决的问题。

光伏银浆行业技术专家对媒体表示:“铜电镀技术可行性和可靠性本身应该不是问题,SunPower已经实现了一定约束产能下的长期量产,需要思考的是如果铜电镀真的展现了很好的优势的话,为什么SunPower不快速增大产能实现更大规模的竞争力。大概率还是得回归到铜电镀的成本、产能、良率是否真的有竞争力。

目前,从光伏长期可持续角度,对银耗降低或贱金属引入都产生了持续需求,但新的金属化方式或材料都需要经过转换效率、成本、产能、可靠性、良率等指标的多重考验。类似铜电镀等贱金属金属化方案的大规模引入时机,一方面需要观察HJT技术的产业化进度,另一方面需要观察光伏银浆市场的快速增长在什么时间点会显著影响的全球银价走势。”

依照专家意见,铜电镀技术还需要综合多方面的因素考虑,如引入的设备成本、过程成本、新增耗材成本、环保等关联成本。

该专家表示,就当前行业多方观点看,现阶段的铜电镀的成本竞争力可能不如银包铜。电镀铜由于其铜电极的致密度、导电性和高宽比优于低温浆料系统,未来存在一定程度的转换效率优势。但如果浆料系统快速改善导电性和高宽比,转换效率优势、银耗量下降优势将会被压缩。电镀铜未来如果要实现替代,终极问题还是成本、产能和良率。

值得指出的是,上述分析已经涵盖成本角度,但产能角度目前包括铜电镀和激光转印都无法和高速丝网印刷相比拟。

正在加载...

正在加载...