切换行业

切换行业

2022年,在全球旺盛的市场需求下,我国光伏产业发展火热,相关企业纷纷发布业绩预喜“成绩单”。

记者梳理多家光伏上市公司年度业绩预告发现,超七成以上企业实现盈利。其中,硅料、硅片环节业绩“暴涨”,电池片、组件环节少部分企业出现亏损,但整体业绩呈上升趋势。

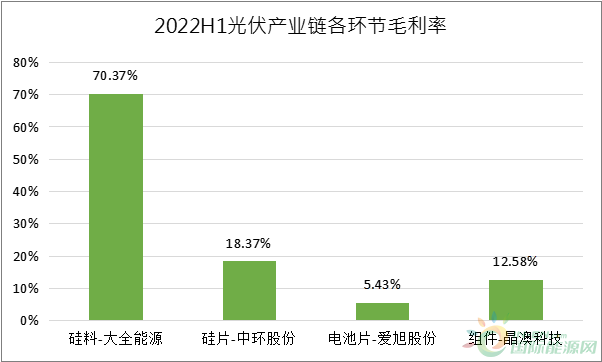

专家分析,2022年硅料持续性供不应求,价格一路上涨,攫取了光伏产业链中绝大部分利润;硅片竞争格局较好,成本转嫁能力较强,利润也较为可观;电池片处于中间环节,受上游硅片及下游组件影响,议价能力较弱,利润空间逐渐压缩,但2022年末受电池片供应紧张影响,电池片利润逐步修复;组件环节受需求持续高增影响,营收不断创下新高。

上游业绩上涨,硅料企业最佳

光伏制造产业链主要分为硅料、硅片、电池片和组件四个环节。2022年,受益于硅料价格的持续上涨和下游需求的高速增长,硅料企业业绩增长强劲,成为光伏产业链最“吸金”的环节。

数据显示,多家硅料企业2022年业绩预增翻倍,部分企业涨幅超过两倍。

通威股份预计2022年实现净利润为252亿元至272亿元,同比增长207%~231%;大全能源公告,预计2022年净利润为190亿元到192亿元,同比增长231.94%到235.44%;新特能源预计2022年净利润不少于130亿元,增幅超1.6倍。

对于业绩大增的原因,硅料厂商无一例外都指向硅料量价齐升。

通威股份表示,受益于光伏行业持续快速发展,2022年高纯晶硅需求旺盛。公司高纯晶硅产线持续满负荷运行,各项生产指标进一步优化,新项目快速投产达产,产量和利润同比实现大幅增长。

大全能源则称,全球整体光伏产品需求保持旺盛。光伏产业其他环节扩产提速,高纯多晶硅料环节整体依然供应紧缺,造成硅料价格持续上涨。公司前期的扩产战略效应在报告期内逐步体现。报告期内,公司持续满负荷生产,产销量均比去年同期有所增加,因此主营业务收入和毛利大幅增加,实现业绩显著增长。

硅片企业利润增长幅度虽不及硅料企业猛烈,但也保持着高景气度。

TCL中环在产能加速提升、产品结构优化升级、生产制造效率不断提高的情况下,2022年净利润预增63.79%~76.20%,实现66亿元至71亿元;隆基绿能受益于硅片和组件销售的量价齐升,预计2022年度净利润145亿元至155亿元,同比增加60%~71%;双良节能凭借大尺寸单晶硅片项目的迅速推进、光伏硅片产品受到客户普遍认可,预计2022年度实现净利润9.5亿元至10.5亿元,同比增长206.32%~238.57%。

上游环节的高景气,也拉动了光伏设备企业利润的增长。例如,高测股份受益于旺盛的市场需求,硅片切割设备销售高增。公司预计全年净利润为 7.6 亿元至 8.2 亿元,同比增长340.09%~374.83%,暂列光伏上市公司年报预告净利润增幅之首。

电池片、组件环节迎来利润修复

2022年,在原材料价格持续上涨的情况下,电池片和组件企业两头承压,但这一情况同比2021年得到明显改善,多数企业业绩涨幅喜人。

晶澳科技预计实现净利润48亿元至56亿元,同比增长135.45%~174.69%;天合光能预计实现净利润34.22亿元至40.18亿元,同比增加89.69%~122.68%;晶科能源预计净利润26.6亿元至29.6亿元,同比增长133.05%~159.33%。

爱旭股份、亿晶光电、钧达股份实现扭亏为盈。爱旭股份预计 2022 年度净利润 21.1 亿元至 25.1 亿元。在 2021 年,爱旭股份电池片出货量排名居全球第二,但因硅料供应紧张,硅片价格上涨等多重因素,净利润亏损1.26亿元。对于扭亏为盈,爱旭股份称,2022年全球新能源产业快速发展,光伏行业实现了较快发展,太阳能电池片市场需求快速增长,产品市场销售价格持续上升,由此带来公司电池销量以及营业收入的大幅增长。

亿晶光电在2019至2021年连续三年亏损,但预计 2022 年实现净利润 1.25 亿元至 1.5 亿元。亿晶光电表示,实现扭亏为盈的主要原因是公司秉持国内国际两个市场并举的销售战略,太阳能组件销售量及毛利率较上年同期均有大幅增长。

对此,王健告诉记者,2022年全球光伏产业较快发展,带动太阳能电池片需求提升,同时硅料供应瓶颈使得下游产品销售价格持续提升,电池片环节实现了量价齐升;各公司在积极开拓市场的同时,也在持续加强供应链布局,应对产业链变化灵活调整采购经营策略,积极淘汰落后产能,持续降低产品成本,抓住N型技术机遇,推出相关产品,新技术红利初现。

然而,和一线电池、组件厂商不同,海外订单有限的中小企业承接上游涨价压力的能力较差,部分企业业绩出现亏损。

爱康科技预计净利润为负值。该公司表示,虽然公司在手订单、销售等均大幅增加,但是硅料、电池等上游原材料价格持续上涨并维持高位,公司新签订单无法提前预计原材料价格波动的影响,导致公司部分订单销售价格和成本倒挂,严重影响了公司产品订单毛利,致公司形成了经营亏损。

江苏中利预计2022年全年亏损7.58亿元至9.83亿元,原因包括光伏电池片和组件的主要原材料硅料紧缺且价格比去年同期平均上涨约26%,导致公司前期签订并履行的订单采购成本增加,毛利率下降。不过,与2021年净亏损38.66亿元相比,江苏中利2022年亏损已大幅减少。

逆变器企业普遍高增长

在行业向好的背景下,“光储融合”的趋势也令多家逆变器企业利润大幅增长。据东方证券研报统计,截至2022年年末,A股上市企业主营业务中包含的逆变器上市企业共有10家。记者梳理发现,在这10家企业中,除去未发布预告的3家企业和硅料龙头特变电工,其余6家企业净利润全部迎来翻倍式增长。

6家逆变器2022业绩预告

阳光电源预计2022年度实现营收390亿元至420亿元,同比增长62%~74%;净利润32亿元至38亿元,同比增长102%~140%。昱能科技2022年预计实现净利润3.4亿元至3.8亿元,同比增长230%~269%。德业股份预计净利润同比预增151%~168%。

“全球市场增量空间广阔”成为逆变器企业业绩爆发的主要原因。阳光能源称,在全球新能源市场快速增长的背景下,公司抓住机遇,持续加强研发创新,深耕全球市场,全球品牌影响力持续提升。昱能科技表示,报告期内,全球范围内分布式光伏发电呈现出持续的高增长预期,在此基础上,公司坚持开展全球化业务布局,积极开拓国内外市场,由此带动本期业绩较上年大幅增长。

在广发证券电芯分析师张芷菡看来,逆变器企业业绩大涨源于海外需求大爆发,市场需求增速大于供给,行业量价齐升,进而带动了盈利水平暴增。她预计,受益全球光伏分布式和集中式装机市场的爆发,2023年光伏逆变器市场还将持续增长。

行业景气度有望延续

随着供给放量,2023年硅料将迎来降价周期,业内普遍认为,随着上游跌价带来的产业链降本,光伏装机需求或将爆发,行业景气度有望持续。

隆基绿能集中式业务中心高级经理方刚预测,2023年全球装机预计或超400GW。协鑫科技助理副总裁宋昊表示,2023年,我国光伏行业或将迎来新增装机百吉瓦时代。

近日,多家光伏企业也密集发布扩产计划,侧面展示其对市场需求的看好。

大全能源规划在2023年内将20万吨多晶硅项目建成投产;隆基绿能在陕西投建年产100GW单晶硅片项目及年产50GW单晶电池项目;晶澳科技拟在鄂尔多斯市建设光伏全产业链低碳产业园项目。

王健预测,2023年,光伏产业链各环节利润将迎来再分配过程。因硅料产能的持续释放,硅料供应充足,盈利水平将回归至合理水平;硅片竞争格局加剧,利润或将微幅下滑;电池片盈利将得到大幅修复,电池片新技术红利加速释放,大尺寸P型电池片供应紧张,也将增厚电池片环节利润;需求刺激下组件企业盈利有望持续修复。

正在加载...

正在加载...