切换行业

切换行业

根据英国石油公司(bp)最新一期《能源展望》报告,风能和太阳能等可再生能源预计将在2050年之前主导发电量,但其增长仍面临重大挑战。

由于持续的成本竞争力以及这些资源在电力系统中的应用,可再生能源将出现大幅增长。然而,融资和新产能建设的显著加速仍是继续保持这种增长的挑战。

报告概述了三种主要方案,即 "净零"、"加速"和 "新动力",以探索未来30年全球能源系统可能出现的一系列情况。

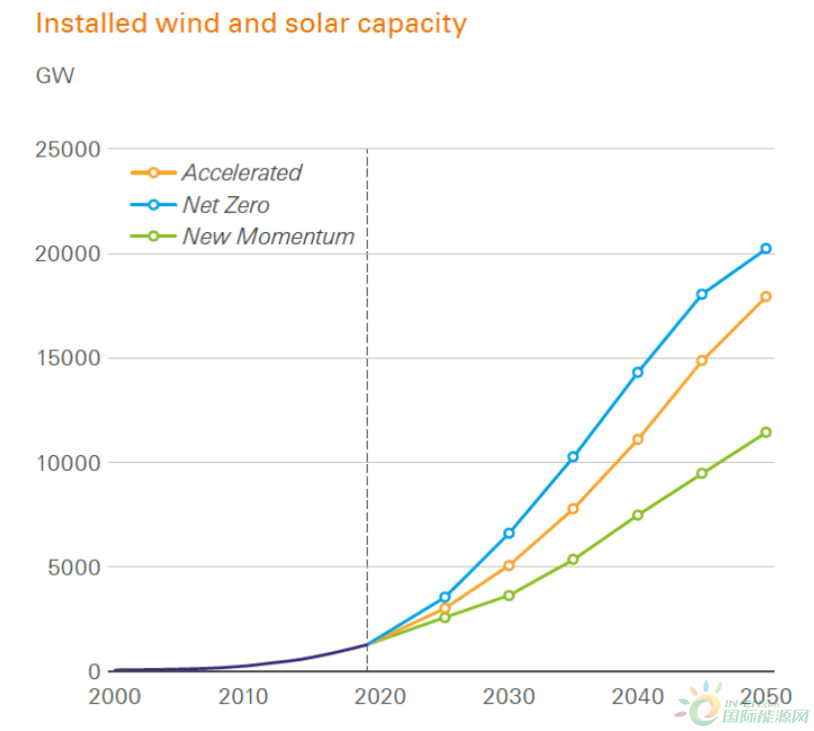

至2050年,风能和太阳能发电将占全球能源容量的约三分之二

bp表示,"加速"和 "净零"方案探讨了不同的能源系统要素会如何改变至2050年的大幅减碳路径, "加速"方案会减碳约75%,"净零"方案会减碳约95%。"净零"方案还包括为支持进一步能效提升和低碳能源采用,在社会行为和偏好方面会出现的转变。

这两种方案都假定全球气候政策会大幅收紧。

同时,"新动力"方案旨在反映当前全球能源系统的总体轨迹。根据这一方案,全球碳排放量会在本世纪二十年代达到最高点;至2050年,会比2019年的水平下降约30%。

三种方案下的风电和光伏装机容量

可再生能源项目成本在受到短期影响后会再次下跌

bp表示,直至2050年,风能和太阳能都将迅速扩张,这得益于成本竞争力的提升以及支持向低碳电力和绿氢转变的政策。在经历最近的短期通胀压力之后,尤其是在展望期的前10-15年,它们的成本将恢复下行趋势。

有数个原因有助于太阳能和风能技术生产成本的下降,包括开发量的不断增长、太阳能组件效率、负载系数、项目规模的提升以及越来越高的涡轮机负荷系数。

成本下降的步伐将会放缓,并最终会在最后20年趋于平稳,因为发电成本的下降将被平衡电力系统以及可变能源份额增加带来的不断增长的费用所抵消。

有两个因素可能会影响成本的前景。为了避免价格的持续上涨,首先,用于制造光伏组件和风力涡轮机的关键金属的供应量需要充分增长。其次,供应链需要发展和扩大,以避免过度依赖个别国家或地区的关键材料。

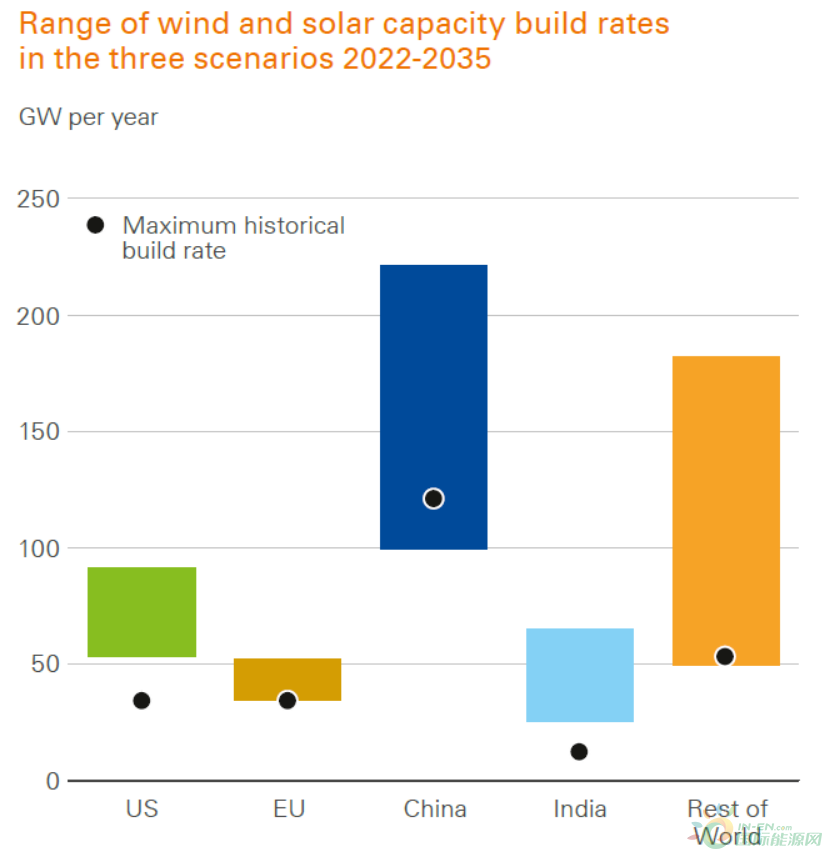

三种方案下的风电和光伏容量建设速率(2022-2035)

增长面临的挑战

目前,太阳能容量的扩张速度不足以实现可再生能源利用的目标。至2035年,"加速"和 "净零"方案下的装机容量平均增速为每年450-600GW,约相当于此前最高增速的1.9-2.5倍。

为了实现这一目标,需要迅速加快风能和太阳能开发,这取决于数项有利因素,包括输电和配电能力的扩大,制定间歇性问题管理市场框架,加快规划和许可的速度以及提供进入市场的机制。

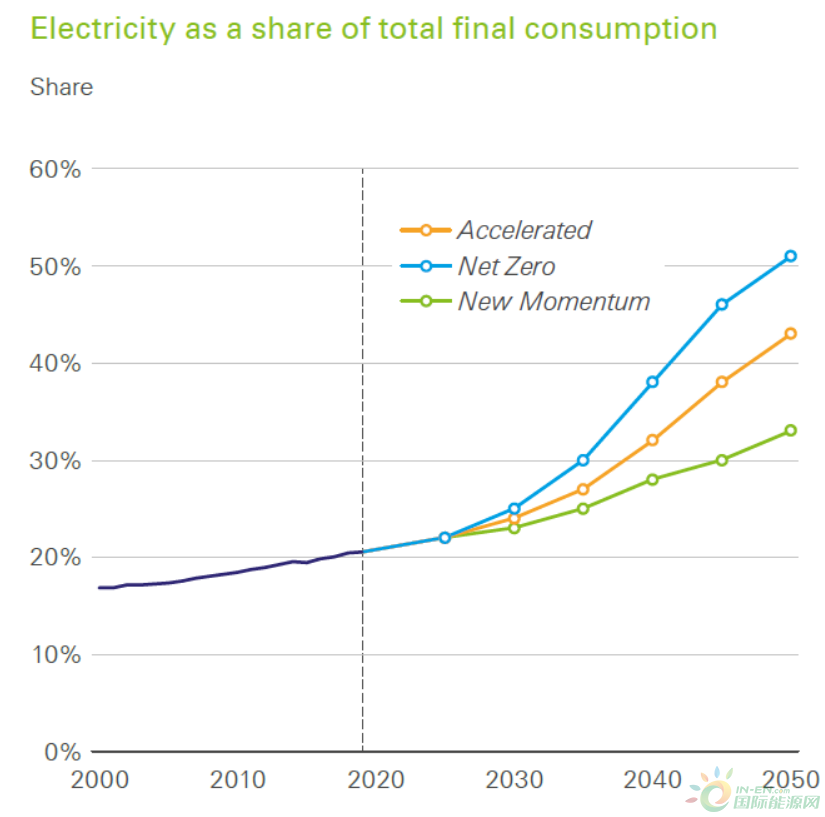

电力在最终消费总量中的占比

至2035年,在所有三种方案下,中国和发达国家将占到可再生能源装机总量增量的30-40%。但自那之后,方案将发生变化,在“加速”和“净零”方案中,新兴经济体(不包括中国)在21世纪40年代的占比将达到约75-90%。

除了风能和太阳能的扩张外,报告还研究了不断增长的电力需求,此外还有因风能和太阳能发电日益占主导地位而导致的脱碳问题。

电力需求的增长主要受到日益繁荣的新兴经济体以及全球能源系统电气化的推动。至2050年,在所有三种方案下,最终电力需求将增加约75%。

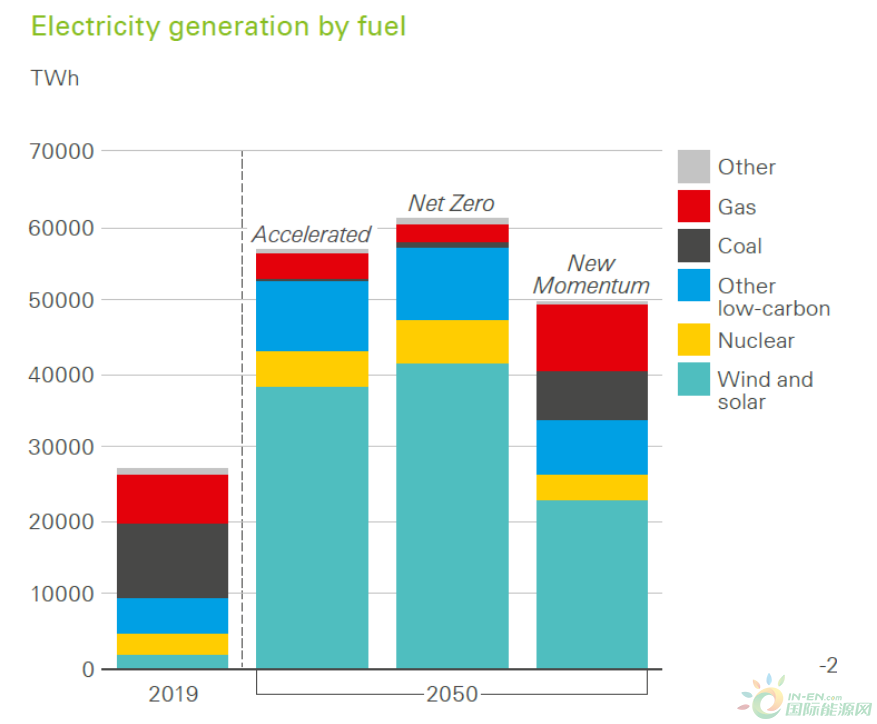

按燃料分类的发电量

在三种方案下,印度的电力需求增长了250-280%,欧盟只有10-30%。然而,至2050年,欧盟的人均耗电量仍将是印度的两倍左右。

关于全球电力脱碳,至2050年,风能和太阳能将占约三分之二,在加速和净零方案地区甚至会接近75%。至2050年,在 "新动力 "地区,这一份额将达到约一半。

正在加载...

正在加载...