切换行业

切换行业

准确来说捷佳伟创过去一两年其实也不算真的遭遇了经营困境,但从二级市场走势而言,市场就认为它遭遇就经营困境了。

01

不算困境的困境

主要还是因为过去两年,在光伏行业大爆发的情况下,它的业绩增长,并没有完全体现出自己的行业地位,尤其再对比竞争对手迈为股份的业绩,更是被碾压,所以说遭遇经营困境也不为过,而从去年三季度来看,困境反转基本确认了。

此前笔者也分析过几次捷佳伟创为什么这两年业绩表现没有迈为那么好,尤其是去年,主要还是公司的策略和技术路线选择,遭遇行业的特殊情况,造成的阶段性困境。(具体内容请搜索关注笔者后,输入公司名称后,即可弹出研究合辑)。

光伏行业当下最大的趋势是P型电池向N型电池的转型,而N型电池目前主要是TOPCon和HJT两个方向,上游的光伏电池设备厂商,面对未来的大趋势,选择的策略也不同。

迈为认为未来是HJT的,选择重点押注HJT电池设备,而捷佳伟创的策略却是,我都要!而且双方在HJT电池的技术环节也有些区别,在TCO膜沉积环节,迈为选择PVD方案,捷佳伟创则是RPD。

理论上,无论是策略还是技术选择,没有优劣之分,核心还是看下游客户的接受情况,但无可避免的是,迈为专注于HJT相比捷佳伟创HJT和TOPCon都要,在HJT技术上更具备领先优势,尤其在双方研发费用都差不多的情况下。

从HJT订单情况来看,也确实如此,目前迈为已经垄断了HJT的超过70%的设备订单,相比而言,过去两年,捷佳伟创的HJT电池设备订单则不值得一提。

关键,在TOPCon电池设备上,虽然捷佳伟创具备技术上的优势,但由于去年市场由于对TOPCon还是HJT技术路线选择比较谨慎,导致订单偏少。

好在,近期从行业的关注来看,对于这两年,TOPCon的放量将领先于HJT已经基本达成共识了,从捷佳伟创的三季报来看,也可以看出确实订单开始释放了。

02

捷佳伟创三季报简析

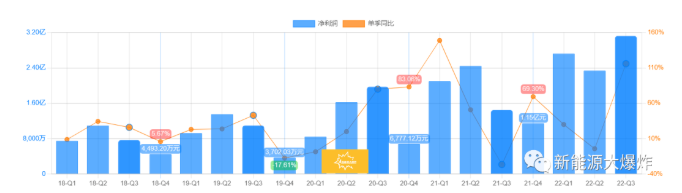

2022年前三季度,公司实现营收 42.6 亿元,同比增长13.7%,归母净利润 8.2 亿元,同比增长36.9%。扣非净利 润7.6 亿元,同比增长36.3%。其中Q3单季度实现营收 15.8 亿元,同比增长40.6%, 环比增长19.7%;归母净利润 3.1 亿元,同比+120.95%,环比+33.2%。

这个业绩大超市场预期,营收和净利润绝对值,均创了历史新高,关键增速也非常不错。

毛利率和净利率也开始回升,Q3毛利率为25.44%,环比增长1.68个百分点,净利率19.24%,环比增加0.34个百分点。

最重要的是订单也开始迎来拐点,Q3合同负债为 46.17 亿元,相比中报增加了 8.84 亿元,同比增长27.7%,环比也增长了23.68%,存货也中报的47 亿元增长到 55.67 亿元,这些都是未来业绩的增长的重要保障。

业绩和订单增长的背后,是TOPCon产能的逐步释放,以及公司在TOPCon电池设备商的领先优势。

03

TOPCON电池设备龙头

在TOPCon 领域,公司同时布局了 LPCVD 和 PECVD 两条技术路线。整线设备包括 PECVD-Poly 设备及新款硼扩散设备,尤其是核心专用设备 PECVD-Poly 更是实现了隧穿层、Poly 层、原位掺杂层的“三合一”制备,不仅解决了传统LPCVD 路线生产过程中绕镀、能耗高、石英件高损耗的难题,而且大幅度缩短原位掺杂工艺时间,仅为传统LP路线的1/5,提升了生产效率,有效提升 TOPCon 的转换效率和良率。此外,高度集成的设备,单GW投资额度明显降低,非常适合传统PERC产线改造成TOPCon产线,具有明显的竞争优势。

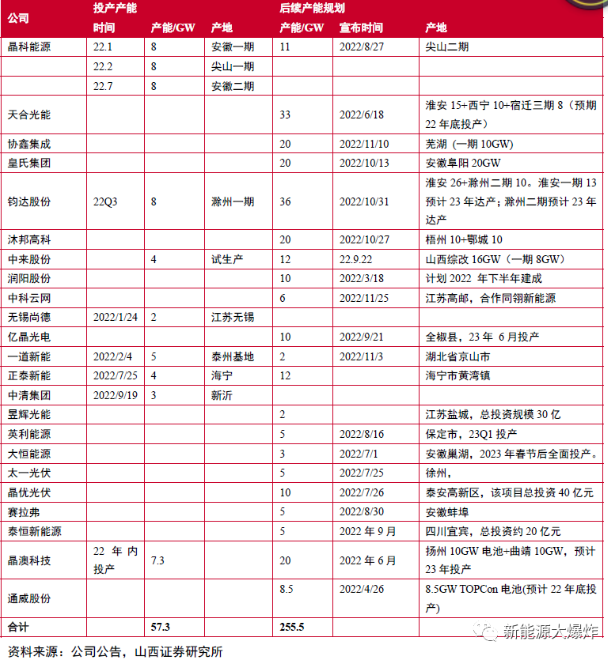

按照部分上市公司的规划统计,2023 年TOPCon 新建产能中性预计250GW,TOPCOn 设备市场空间约437.5 亿元,如果乐观预计的话,将达到280GW,设备市场空间约490亿,即使按照保守预计,也有220GW,设备市场空间约385.0 亿元。

以公司在TOPCon设备领域的竞争力,2023年订单的增长将非常值得期待,此前公司就中标了全球光伏龙头晶澳华北基地的车间级 TOPCon 电池 PE-poly 核心装备及其他设备订单。

截至目前,公司提供 PE-poly 核心设备产线年产能累计达100GW,完全有能力承接接下来有望的TOPCon产能的大爆发。

04

HJT开始发力

HJT设备,公司也开始取得突破,已出货 GW 级 HJT 电池产线设备,常州中试线研究院全新 PECVD 与 TCO 设备安装到位。板式 PECVD 设备采用 RF 微晶工艺,中试线量产平均转换效率稳定达 25%以上,部分电池转换效 率接近 26%。

随着公司HJT整线设备的技术逐步成熟,以及市场对HJT的投资热度的提升,接下来公司的HJT设备也有望逐步贡献业绩。

此外,公司的钙钛矿设备也取得了订单上的突破,10月的时候公司宣布获得了某央企研究院的钙钛矿薄膜真空沉积设备订单及国家科学院的反应式等离子镀膜设备订单后。而且钙钛矿共蒸法真空镀膜设备也获得某全球头部冠股份企业订单。公司目前在钙钛矿镀膜设备领域,也具备领先优势。

光伏和半导体,都是基于多晶硅的技术,无非是纯度的不同而已,理论上,光伏设备和半导体设备厂商都是可以相互往彼此的领域渗透的,捷佳也在积极往半导体设备领域拓展,也已经取得了一定的突破。

2022年6月,公司的子公司创微微电子8吋 Cassette-less 清洗设备交付上海积塔半导体并开始验证阶段。创微已成功中标积塔半导体10 余台清洗设备重复订单,制程涵盖8吋至12吋。

总的来说,目前公司在光伏电池设备领域具备相当的竞争力,有望受益于今年TOPCon的逐步放量,目前滚动市盈率不到40倍,相比其他光伏设备企业,估值也更加合理,2023年值得重点关注。

正在加载...

正在加载...