切换行业

切换行业

近期,光伏板块热度持续升温,开年首个交易周,光伏板块便迎来大涨。消息面上,根据机构最新调研信息显示,上一轮产业链经历了急跌之后,硅片在上周开始迎来小幅企稳,甚至出现反弹迹象。中国有色金属工业协会硅业分会数据显示,截至1月中旬,国内单晶M10硅片主流价格区间在3.6-3.8元/片,高位价格反弹至3.9元/片左右。本轮光伏产业链的价格调整由硅片价格率先企稳回暖,再次印证了硅片位于光伏产业链地位的强势环节,硅片需求与产业盈利水平有望持续上行。而在硅片行业的牌桌上,一批新势力正在紧抓技术迭代升级浪潮带来的新机遇,意图打破传统诸强的竞争格局,“夺食”庞大光伏市场的一定份额。

受益于技术迭代,硅片新玩家迎来弯道超车机遇

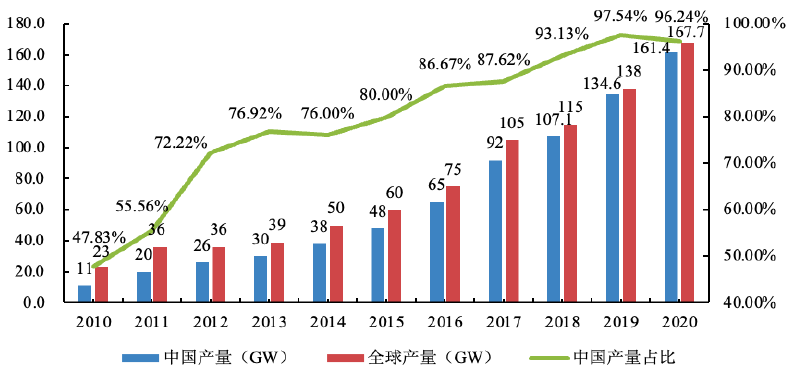

光伏硅片是制备光伏晶硅电池的核心重要材料,占电池片成本比重约为62%~66%。中国光伏行业协会数据显示,近年来,我国硅片产量呈现逐年增长态势,截至2020年末,我国硅片产能约为240GW,同比增长38.2%,占全球硅片产能的97%,处于全球领先地位。

图1:2010~2020年中国硅片产量及占全球产量的比重

硅片生产环节的技术壁垒较高,尤其是对单晶硅片而言,如何提高成品率、减少硅片切割损耗、提高单产、提升光电转换效率、降低衰减率等是行业厂商持续面对的技术难题。但也正是因为行业准入门槛高,行业集中度高(隆基、中环“双寡头”,合计市占率50%以上),导致硅片生产企业具有成本端向下游传导的能力,在硅料价格不稳之时,行业毛利率仍旧可以维持较高水平。

图2:硅片行业主要企业毛利率情况

尽管目前硅片行业的双寡头格局依然显著,但受益于产品技术的迭代更新,硅片新玩家正迎来弯道超车机遇。据悉,随着P型PERC的效率越来越逼近上限,具有转换效率高、双面率高、温度系数低、弱光效应好等优点的N型电池技术路线正成为业内公认的未来发展方向。根据中国光伏行业协会数据,目前市场上仍旧以P型硅片为主(占比约90.4%),但N型电池的市场占有率有望在2030年将超过70%。N型硅片对硅料纯度要求更高,这便为硅片新玩家们提供了加入牌桌的机会。

此外,硅片的大尺寸化发展趋势是另一行业洗牌因素之一。目前市场上硅片的尺寸已经逐步定型为210mm/182mm区间,中国光伏行业协会报告显示,2020年至2021年,210mm和182mm大尺寸的硅片合计占比由4.5%迅速增长至45%,预计未来大尺寸电池片将继续呈现快速发展的趋势。

图3:2021~2030年不同尺寸硅片市场占比变化趋势

有业内人士表示,目前市场上有大量炉子仍旧是较小直径的,需要更新换代才能生产大尺寸硅片。而新玩家的产能基本具备生产大硅片的能力,且没有落后产能的退出成本,这就为其在这波大尺寸硅片升级浪潮中,提供了与老玩家巨头们相同的新起跑线,硅片竞争格局或将迎来改变。

或是嗅到行业变革中的重大商机,自2019年以来,上机、高景、双良等新玩家纷纷跨界入局光伏硅片。从产能方面看,仅在两年后的2021年,上机、美科、高景、双良等后起之秀均已乘着行业洗牌期的东风发展迅速,在产业排名中跻身前十。由此可见,本轮行业洗牌的确为新玩家们快速发展弯道超车提供了好机遇。

图4:2021年硅片行业产能TOP10(数据来源:ofweek)

大炉型设备+先进生产工艺,华民股份紧抓行业210大尺寸升级机遇

2022年8月,湖南华民控股集团股份有限公司(SZ.300345)紧抓行业机遇,也正式宣布进入光伏硅片领域,旗下子公司鸿新新能源在云南大理州祥云县开工建设年产10GW高效N型单晶硅棒、硅片项目,并于近日实现了正式点火投产。

图5:鸿新新能源光伏项目点火投产现场

鸿新新能源光伏项目是云南省级重点项目与大理州首个高效光伏硅片生产项目,项目总规划用地约579亩,总规划建设年产10GW高效N型单晶硅棒、硅片,其中,一期项目达产后,将形成3.5GW的高效单晶硅片有效产能,产品可满足包括Topcon、HJT、IBC等N型高端太阳能电池的需要。

据悉,该光伏项目具备先进的单晶硅拉棒、切片生产线和全品类洗料生产线及综合配套设施,其中,大炉型占比达到100%,能够根据市场和客户需求随时做规格转变,可满足210mm大尺寸硅片并兼容210mm以下各规格尺寸硅片的生产能力,在硅棒/硅片产品升级换代方面具备更有利的兼容性和后发优势,有望抓住单晶硅向“M10/G12大尺寸”升级的机遇在大尺寸硅片领域形成核心竞争力。

此外,为了有效提升单晶硅棒产品品质的一致性并提升电池转换效率,鸿新新能源光伏项目单晶硅棒生产工艺采用的炉型是行业自动化水平最先进的,可实现一键拉晶的全自动控制单晶生长炉,未来将采用技术成熟的OCZ技术,减少人工干预的同时提升了产品品质一致性,并有效降低单晶中的杂质含量。并且通过热场设计和工艺优化,氧含量可以做到更低水平,从而获得高效光伏产品所需要的足够良好的低氧品质,提升电池转换效率。

同时,为了提高硅片切割效率和质量,拓展切片成本下降空间,鸿新新能源光伏项目单晶硅切片生产工艺采用的是金刚线多线切割技术。金刚线多线切割技术具有大切速、降线耗、切割细线化、切割薄片化的特点,是目前行业最为先进的切割技术,能够极大地提高硅片切割效率和质量,且其薄片化、细线化技术优势更是极大地拓展了单晶成本下降空间。

据了解,华民股份云南项目建成投产后,量产晶棒所生产的单晶电池转换效率将逼近25.3%,或将成为代表全球先进技术水平的N型单晶生产基地。

在产品及工艺技术具备显著优势的同时,鸿新新能源还通过子公司鸿新达海提前布局了硅料再生循环利用业务,以降低硅片产品的生产成本。据悉,鸿新达海的硅料再生循环利用业务能够将市场上不能直接投入单晶炉的等外硅料经过分选/磁选、打磨、清洗、酸洗、检验合格后投入多晶铸锭炉,经装料、铸锭、开方、检测、截断、平磨、检测产出多晶成品小方锭,供单晶投炉使用,为鸿新新能源单晶业务提供配套拉单晶原料,实现硅料的再生循环利用的同时,确保单晶业务原材料供应稳定并有效降低单晶硅片成本,增强单晶硅片产品的市场竞争力。有业内人士透露,其硅料提纯能力处于行业领先水平。

市场渠道能力突出,投产前已获超4亿元大单

另一值得指出的是华民股份的市场渠道能力极为突出,在本次正式投产之前,华民股份便已斩获了转型光伏赛道后的首批亿元大单,并在投产仪式现场启动了与湖南红太阳新能源科技有限公司、安徽华晟新材料有限公司、安徽旭合科技新能源有限公司、浙江鹏展新能源科技有限公司、湖南立新硅材料科技有限公司的战略合作签约仪式。

图6:鸿新新能源光伏项目现场签约仪式

此前在12月28日华民股份披露的公告中也提到鸿新新能源与华晟新材料、鹏展新能源签署了采购框架协议,其中,华晟新材料计划向鸿新新能源全年采购单晶硅棒1512吨,鹏展新能源计划全年采购单晶硅片5000万片,预计单个合同总金额超过华民股份最近一期经审计主营业务收入1.39亿元的100%,且绝对金额超过2亿元,两大订单未来预计将带来超过4亿元的收入。

华民股份常务副总经理夏宇此前表示:“目前主要是产能限制了公司的订单数量,后续随着产能的陆续爬坡,公司将持续拓展更多大客户订单。“ 而对于华民股份未来的战略发展规划,夏宇表示,”鸿新新能源云南项目是公司走出的第一步,未来除了在拉晶切片环节不断强化专业能力、有效放大后发优势以外,公司也将积极盘活应用端资源,努力打通产业链上下游,择机进行有益探索。”

在行业迎来高景气发展背景下,此时拿着一手好牌上牌桌的华民股份后发优势显著,有望在本次“大尺寸+N型硅片”产业升级浪潮中持续受益,甚至迎来弯道超车的机会。华鑫证券也同样看好华民股份本次转型光伏赛道对业绩的提振作用,称考虑到公司新增硅片产能未来陆续投产,预测公司2022-2024年收入分别为2.31、27.0、37.9亿元,给予“买入”投资评级。

正在加载...

正在加载...