切换行业

切换行业

告别风高浪急的2022,崭新的2023正带着希望徐徐升起。当过去已经不可改变,把握当下和明年的风口才是最正确的选择。

后疫情时代,伴随着经济复苏,各路专家与权威机构有关2023年国内经济形势的预测也都新鲜出炉。

总得来看,疫情防控全面放开影响最大,当3年“隔离时代”宣告落幕,各方对于2023年消费市场进一步回暖,拉动我国经济增长充满期待。

具体到细分领域,综合宏观政策、市场环境、行业走势等诸多因素,光伏赛道被认为是2023年的最强风口,并且有着充分的理由。

光伏

在经历了近两年半的上行周期后,2022年底,光伏行业主要制造环节全部进入价格下行通道,然而,跌幅之惨烈恐怕是超出市场预期的。自2022年6、7月份以来,部分光伏龙头公司股价连续走跌,累计跌幅近40%。

与此同时,基本面与二级市场的反差愈发凸显,一方面,持续走高的价格在一定程度上抑制了光伏终端需求;另一方面,价格下行可能带来的潜在需求非但没能成为A股光伏板块的催化剂,反而因为其超预期的状态搅乱了投资者的心态。

不仅如此,超乎预期的下行状态也给行业带来了诸多挑战。

硅料价格在短短不到2个月的时间里从30万元/吨一路下探;硅片双龙头掀起价格战,众多新势力企业被迫卷入其中;价格快速变化,上下游企业要更谨慎地安排采购、生产、销售,才不至于存货跌价。

对于光伏行业而言,眼下最迫切的是要尽快找到下一阶段的平衡状态,稳定企业、从业者乃至投资者等各方的预期,使行业重回健康发展的轨道。

重新走向平衡的周期可能还需要一阵子,而在这一过程中,正如多数机构预测的一样,光伏产业链利润会从上游环节向下游环节转移,当然,各个环节究竟能分到多少蛋糕还需要上下游进行激烈的博弈。

这种变化也给投资带来一些启示。在2022年的基础上,下游电池、组件、电站厂商盈利可能会进一步改善甚至在一定程度上发生质的变化,因为无论是硅片还是硅料,已经失去了继续毫无限制地攫取产业链利润的基础;基于类似逻辑,一体化组件厂商值得重点关注。

2023年,价格因素将不再是光伏行业的主题,企业的竞争焦点从对原料的把控能力转移到高质量产品的竞争上。例如,业内预计硅片将发生“质量分层”、“优先级分化”等变化趋势;同时,市占率与毛利率水平的权衡,成本控制和质量溢价方面的竞争均会成为焦点。在这种情况下,硅片龙头与新势力企业的竞争将转向销售策略、人才等综合实力的较量。

类似的情况可能还会发生在大批跨界企业身上,过去的一年里,跨界光伏企业纷至沓来,给行业带来活水同时也获得市场追捧,但不确定性依然很大。新的一年,跨界企业成色几何将见真章,从炒概念、炒预期阶段走向实打实的拼业绩阶段。在产业链价格大幅变动的当下,跨界企业与诸多新势力企业的优胜劣汰加速演进,当然,不排除黑马继续涌现的可能性。

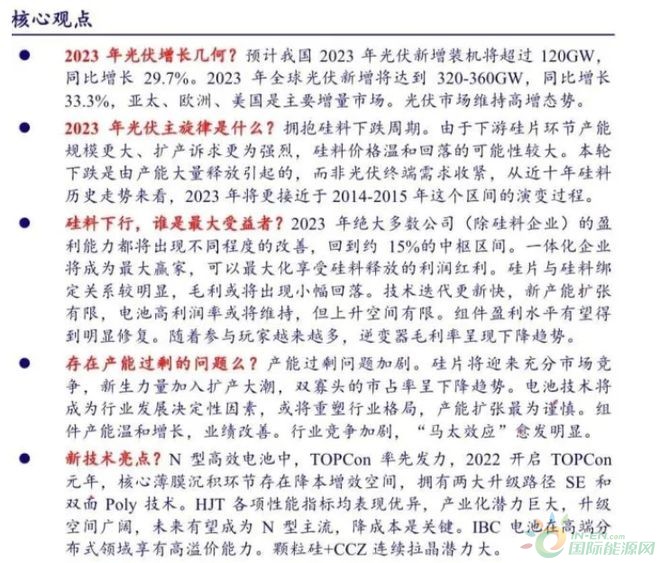

2023年一个重要的关注点就是电池技术的变迁,以TOPCon(隧穿氧化层钝化接触太阳能电池技术)为例,该技术路线的出货占比有望从2021年约2%成长到2022年的7%,并在2023年突破20%。相比于更加确定的TOPCon,HJT(高效异质结)与XBC技术仍受制于较高成本甚至良率问题,这些技术如果能在新的一年取得突破,还是有希望为市场增添一抹亮色的。特别是,近期选择HJT路线的企业也开始多了起来,如三五互联、乾景园林等,或许间接印证了HJT产业链成熟度在增加。

整理了7家券商发布的2023年光伏行业投资策略,以供参考。

整体来看,基于对明年全球光伏装机的确定性、硅料价格下跌预期对光伏其它环节盈利能力的改善,机构对2023年光伏行业普遍持乐观态度。

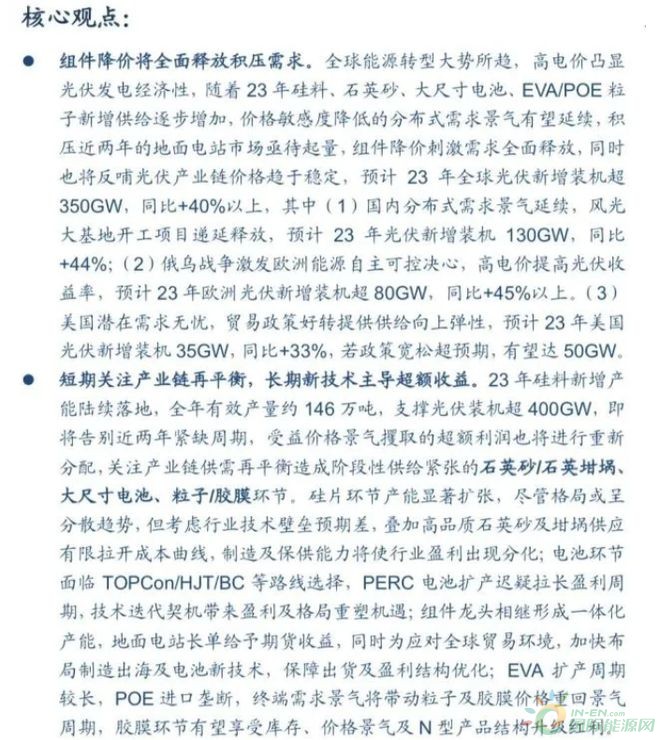

(一)广发证券:产业链供需再平衡,创新主导超额盈利

(二)中信证券:景气相随,拔萃鼎新

(二)中信证券:景气相随,拔萃鼎新

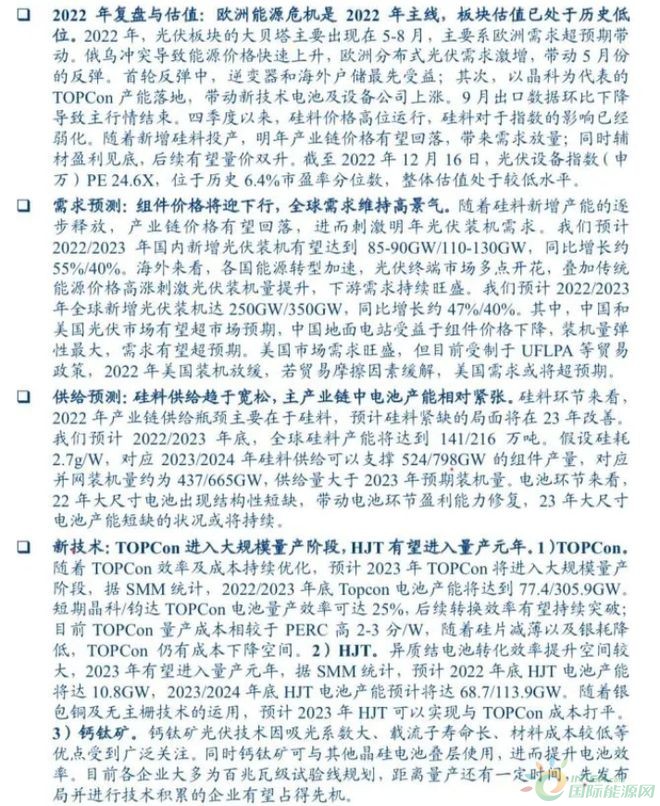

核心观点:我们预计2023年光伏供应链瓶颈将逐步消除,释放装机增长潜能。在装机需求高景气的基调下,随着N型电池组件加速推广、地面电站市场明显复苏,光伏行业结构性机遇凸显,技术红利兑现。

1、供应链瓶颈逐步消除,释放光伏装机增长潜能。

受供应链成本下降、项目收益率提升、技术进步和支持政策加码的共同刺激下,预计2023年全球光伏装机量有望继续高增至350GW左右(国内约140GW),同比增速约40%,且地面电站需求有望明显复苏,装机占比或将回升。

2、N型电池风起云涌,新技术创造新机遇

N型电池加速降本增效,TOPCon头部产能生产成本即将与PERC追平并有望进一步反超;HJT降本路径清晰,头部产能生产成本或于2023年底前与PERC打平。N型电池性价比大幅吸引行业加快扩产,2023年TOPCon/HJT新增产能或达200/50GW,拉动设备需求放量;2023-25年新型高效电池渗透率有望增至35%/55%/70%以上,快速成为市场主流。

3、N型升级+结构优化,辅材增长弹性凸显

随着N型电池快速推广和地面电站装机回暖,胶膜、银浆、焊带、光伏支架等辅材环节有望深度受益。

4、产能完善+产品升级,组件龙头盈利稳中有升

现时成本下降和订单周期有错配,有望支撑组件环节盈利稳定及修复。同时,受益于电池技术升级溢价红利和新型高效组件出货放量,有望推动组件龙头盈利稳中有升。

微逆+储能逆变器潜力巨大,国产龙头强势崛起。

国内优质逆变器厂商有望受益于微逆和储能市场高增长,并凭借产品性价比优势、全球客户拓展能力和品牌力提升而快速崛起,并持续高增长。

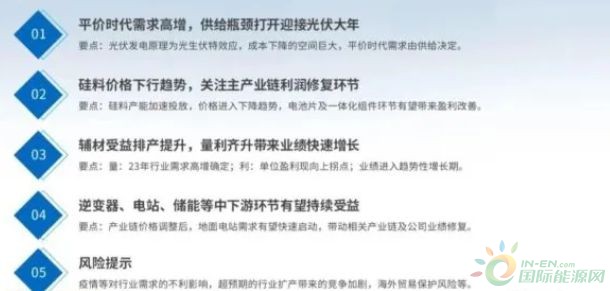

(三)国泰君安:供给瓶颈打开迎接光伏大年

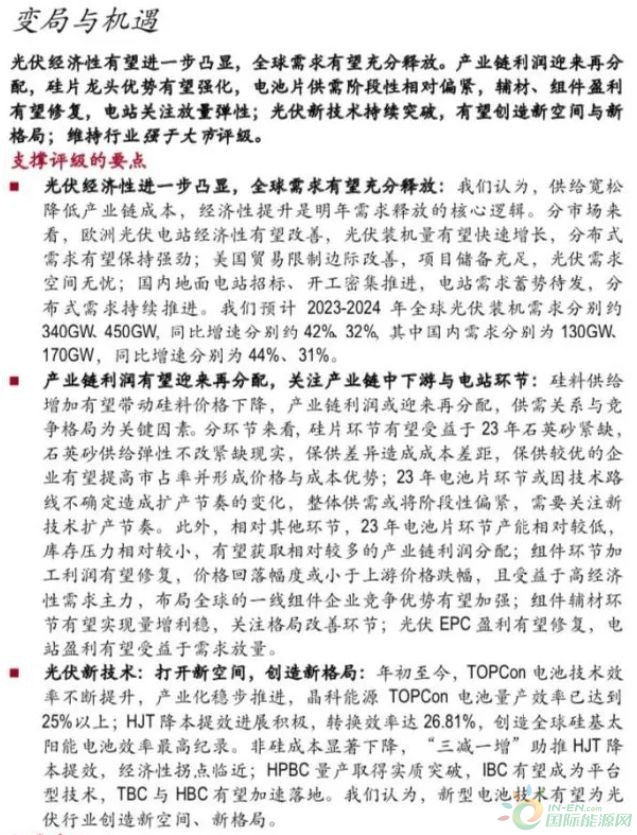

(四)中银证券:变局与机遇

(五)国金证券:光储平价新篇章

(六)银河证券:量利齐飞舞,技术催新生

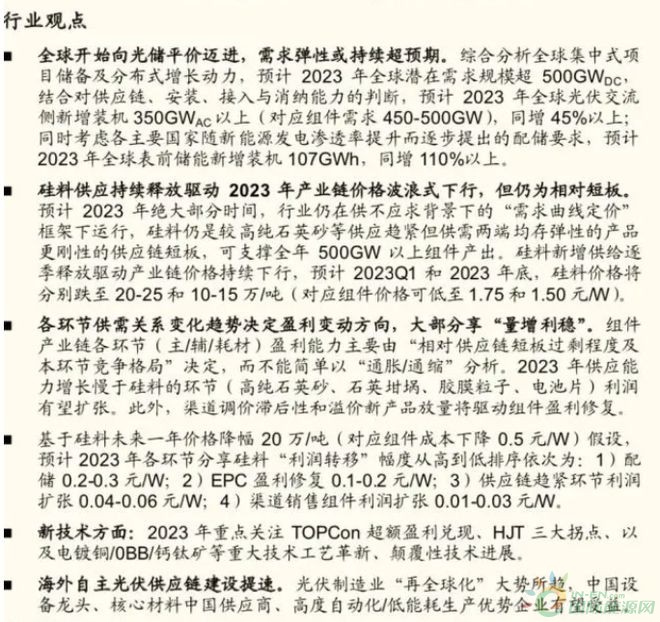

(七)华创证券:内外共振景气延续,电池技术酝酿新生

正在加载...

正在加载...