12月26日,光伏和储能板块引领赛道板块集体反攻。光伏板块中,绿康生化、宇晶股份、钧达股份等多达10几只个股涨停;储能板块中,盛弘股份、南网科技涨逾10%、同力日升、科士达等悉数涨停。

此前受下调硅片价格影响,光伏板块整体下跌多日。

隆基绿能和TCL中环分别更新硅片价格,全线降幅均超过20%。记者从业内人士获悉,在终端需求改善之前,硅料价格如果继续下降,硅片也就还有降价的空间。业内认为,春节假期结束后,随着新年开工潮启动和全年组件采购招投标恢复,终端需求迎来实质性改善,产业链价格或有止跌企稳的支撑。

从盘面上来看,新能源板块掀起涨停潮效应,带动指数进一步走高,从而引发近期超跌板块纷纷反弹,个股的拉升也带动了一定的市场赚钱效应。现在最大的问题是两市成交量始终无法增大,相当于场外资金迟迟不愿意进场,这就导致了行情仅仅只能判断为弱势反弹,要看接下来是否会持续出现大阳线,或者是放量上涨的K线形态,那么后市就可以判断为真正意义上的反弹行情开始。

硅料价格持续下降,光伏产业链迎爆发

消息面,12月23日,隆基绿能和TCL中环纷纷下调硅片报价,其中,隆基绿能公布的报价较11月24日的报价降幅超27%,而TCL中环公布的报价较11月27日的报价降幅超23%。此外,中国有色金属工业协会硅业分会也表示,上周硅片价格呈熔断式下跌,M10、G12跌幅近20%,其主要源于传导硅料降价所致。

最近的产业链价格下跌本质上和股票市场博弈类似,是短期情绪博弈。

全产业链传导硅料降价,快速把价格调整到位,让利终端激活需求,相比吊着预期慢慢跌,反而是好事,降价的预期一次调整到位,需求起来了产业链反而可能开始涨价从而匹配需曲线,就像21年底一样。

受此影响,今日光伏板块大幅冲高,个股也上演涨停潮。

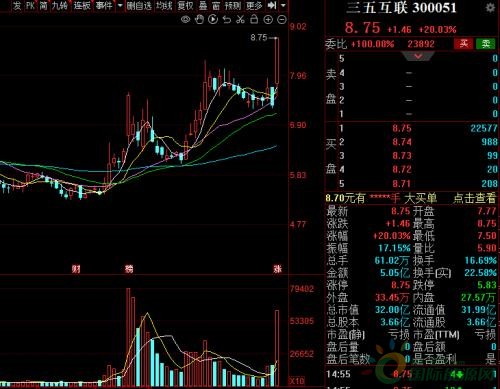

在今日早盘涨停或涨超10%的概念股中,不仅有众多老牌光伏股,此外还有不少新秀入局。据悉,主营互联网应用服务的三五互联近日公告表示,控股子公司拟约25亿元投建5GW HJT电池5G智慧工厂项目。三五互联指出,公司发展异质结(HJT)电池项目,有助于实现公司主营业务向光伏产业的战略转型升级,形成新的利润增长点。至此,光伏赛道再迎一员“跨界追光者”。

中信建投证券指出,近期光伏产业链价格下行,主要系年底海外需求进入淡季,以及国内装机受疫情拖累。展望1月预计排产环比持平略降,春节后2月开始行业排产有望明显进入上行阶段。根据PVinfolink报价,近期硅片环节盈利承压明显;电池价格降幅小于硅片,盈利小幅抬升;组件环节价格降幅明显小于电池,单瓦盈利明显提升。同时,组件与硅料价差近期也不断拉大,一体化盈利空间提升。

光伏:全产业链都在降价

近期光伏行业中最热的就是降价,从硅料、到硅片、到组件,整个产业链都在降价。

硅料方面,据机构PVinfolink发布的数据,单晶致密料主流成交价格已降至277元/kg,低价区间来到268元/kg,距离2022年内高点330元/kg,降幅已达18.8%。华西证券指出,随着产能的进一步提升和下游需求萎缩,年末硅料整体库存水平恐将堆高,这也是近两年来上游第一次出现库存反转的信号,反映出上游供给逐步释放,硅料或将正式步入下行通道。硅片方面,据硅业分会数据,上周单晶硅片片价格呈熔断式下跌,M6、M10、G12三类硅片周环比跌幅分别为15.2%、20%和18.4%。天风证券表示,2022年底的全球硅片预计产能达到500GW,硅片或将成为光伏产业链中首先超配的环节。组件方面,根据北极星太阳能光伏网数据,截至2022年12月14日,单晶182、210组件价格降至1.93元/W、1.95元/W,表现出明显的下降趋势。光伏装机有望迎来抢工潮

随着光伏产业链的集体降价,业内人士认为12月份很可能将出现光伏装机抢工潮。据国家能源局12月16日发布的数据,国内11月份光伏新增装机7.47GW,同比增长35%,环比增长32%。值得一提的是,此前10月份国内装机量曾出现环比下降。国泰君安表示,随着上游紧缺环节产能不断释放,光伏产业链价格预计将迎来较大幅度调整,有望进一步刺激下游需求启动,2023年光伏装机大年可期。中信证券研判,2023年我国光伏新增装机规模将达到约1.4亿千瓦。特别是随着2023年起硅料等环节新产能释放,成本逐步回落,此前受低收益率压制的地面电站装机或迎复苏,装机比例有望回升,预计地面电站同比增速有望达80%,而分布式同样有望维持近40%的增速。此外,12月22日,国家发展改革委、国家能源局下发《关于做好2023年电力中长期合同签订履约工作的通知》提出完善绿电价格形成机制。截至2022年9月底,我国绿电交易成交电量已超200亿千瓦时,核发绿证超5000万张,折合电量超500亿千瓦时,较2021年绿电交易试点交易量的79.35亿千瓦时大幅提升。国海证券认为,随着新能源平价上网的持续推进以及绿电与碳市场联动机制的逐渐健全,绿电交易量有望继续提升,将进一步提升光伏装机意愿。抢装潮提升配储设施

当前,“新能源+储能”已成为新能源行业重要的发展模式,多地新能源项目存在刚性的配套储能需求。从各省发布的规划、风光开发建设方案等文件来看,新能源配置储能比例大多在5%-20%之间;配置小时大多在2小时,部分省份要求1小时或者4小时。这就意味着,随着光伏装机量的提升,也会提高储能设施的需求。天风证券指出,当前储能行业面临2大困境,一是成本太高,二是商业模式不清晰。现如今,这两大困境正在出现好转。成本上看,当前新能源配储模式分为自建与租赁并存。天风证券表示,随着光伏的组件下跌,利润将向运营商倾斜。据其测算,当组件价格跌至1.7元/W以下时,能够逐渐对配储所带来的成本压力产生较为明显的抵消作用。跌入谷底的光伏 迎来反攻!需求改善,产业链价格或止跌企稳。

光伏降本仍是观点,关注相关核心标的

作为时下热门新能源,光伏赛道本月(12月)则大幅降温,其板块指数于12月5日至23日期间仅15个交易日便累计回调近11%,板块估值也处于底部区域。不过,随着原材料价格进一步下探,硅料新增产能逐步释放,产业链利润得到再分配,同时刺激下游需求启动,在终端需求充分释放下,光伏赛道有望热度回归,有分析预计2023年光伏终端需求有望再次超预期。

中银证券指出,光伏作为排名前3的低成本发电方式,随着硅料扩产落地推动上游降本,将进一步增厚光伏发电的成本优势,有利于扩大光伏发电在全球范围的接受程度,叠加国内“十四五”对集中式/分布式光伏的规划实施,刺激国内装机及海外出口对组件的需求,因此需关注中下游积极提产带动设备增量落地。同时,“降本增效”为光伏行业极致追求,重视硅片、电池片等环节的新技术迭代带来的设备升级机遇。