切换行业

切换行业

光伏行业持续高景气,但并不是产业链每个环节都能很赚钱。有着" 民营光伏电站第一股 "之称的晶科科技,经营压力就很大,面临诸多问题困扰。

营收、净利同比双降 " 轻资产 " 战略不及预期

晶科科技收入增长乏力的问题依旧没能解决。从公司发布的三季报来看,营收、净利润同比双降,资产周转率指标也不及预期。三季报显示,1-9月公司主营收入25.08亿元,同比下降11.27%;归母净利润 2.98亿元,同比下降7.35%。公司资产周转率为0.08倍,相较于去年同期的 0.13倍出现下滑。

晶科科技成立于2011年,主要从事光伏电站运营和光伏电站EPC工程总承包。2020年5月成功在上交所主板上市。当年就出现营收、净利均同比下滑;2021年业务仍未有明显改善。公司在2021年年报中指出,围绕“轻资产”运营战略,开辟新的利润增长点。但从晶科科技今年的表现来看,该项战略推行远不及预期。

来源:公司2021年年报

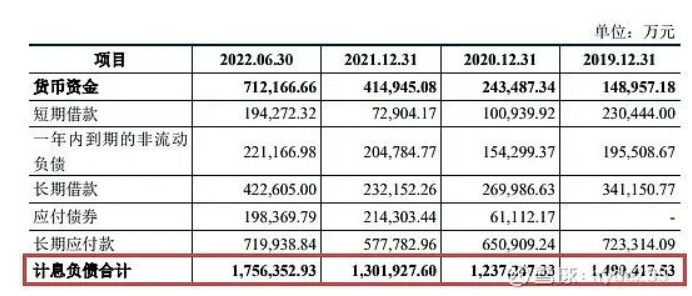

同时,晶科科技的负债总额逐年走高。在10月13日发布的《关于《晶科电力科技股份有限公司非公开发行股票申请文件反馈意见》的回复》公告显示,2019年-2022年6月30日,公司计息负债总额分别为 1,490,417.53 万元、1,237,247.33 万元、1,301,927.60 万元及 1,756,352.93 万元,主要为采用银行借款、融资租赁、公司 债券等方式开展电站建设的融资款。

来源:公司公告

晶科科技表示,公司所处的光伏电站行业属于资本密集型行业。一方面,公司光伏电站开发 运营转让业务在电站建设、设备购置等方面资金投入较高;另一方面,公司采用银行借款、融资租赁、公司债券等融资方式开展光伏电站建设,按照约定在借款 期限内逐步还本付息,偿还债务的资金需求较大。

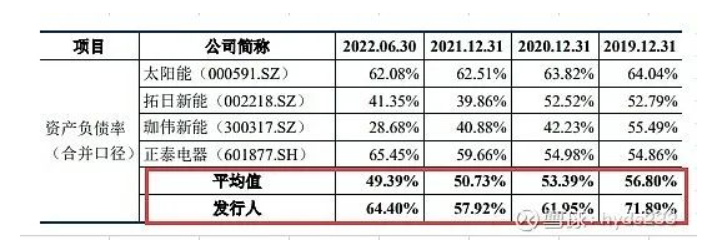

此外,公司资产负债率高于同行业可比公司。2019年-2022年6月30日,公司资产负债率分别为71.89%、61.95%、57.92%和 64.40%,处于较高水平。同期行业可比公司平均值分别为56.80%、53.39%、50.73%、49.39%。

来源:公司公告

晶科科技表示,公司光伏电站运营业务的应收国补电费规模较大,同时公司持续投入建设电 站对资金需求较高,除依靠自身的经营性现金流量满足日常经营和产业发展外,公司主要通过银行借款、融资租赁、公司债券等方式解决资金需求,导致公司的资产负债率高于同行业可比上市公司的平均水平,与主要从事太阳能电力销售业务的太阳能较为接近。

公司应收账款也在逐年走高,2019年-2022年6月30日,公司应收账款分比为422,002.15万元、440,994.16万元、483,779.42万元、560,445.32万元。公司表示,对营运资金产生有较高需求,叠加疫情、经济波动等因素的影响,为避免资金不足导致的经营风险,公司有必要维持一定规模的货币资金以维持正常的生产经营。

来源:公司公告

截至 2022 年 6 月 30 日,公司货币资金余额为 712,166.66 万元,其中专项用 于电站建设的募集资金以及因其他原因用途受到限制的资金比例较高,可自由支配的资金均有明确的使用用途。换句话说,晶科科技的现金流情况远没有看上去那么乐观。

“摊大饼”式扩产能存隐忧 未来三年面临10亿资金缺口

晶科科技一面在做“轻资产”战略,一方面又在近乎“疯狂”的投建项目。

晶科科技9月28日公告拟定增近30亿元投资光伏发电项目。晶科科技称,募投项目实施后,将会进一步扩大电站运营规模,增强规模化效应,从而增强公司的盈利能力和品牌价值。

来源:晶科科技《2022年度非公开发行A股股票预案(修订稿)》

资料显示,晶科科技先后进行了4次大规模募资。分别是首次公开发行股票共计募集资金25.98亿元;2021年4月通过发行债券融资30亿元,2022年4月宣布拟发行境外公司债券不超过6亿美元;加上此次公告拟定增融资近30亿元。若方案顺利实施,至此,公司自2020年以来通过发行股票和债券的方式已融资超过百亿规模。

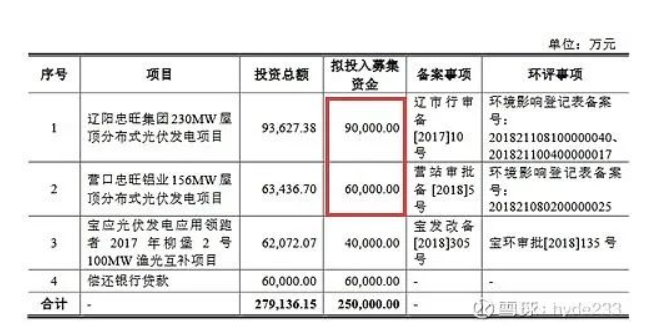

但是实际中,晶科科技的募投项目的推进过程并不顺利。以首次公开发行股票是募投项目为例,除补充流动资金外,拟投入募集资金最多的两大项目为辽阳忠旺集团230MW屋顶分布式光伏发电项目、营口忠旺铝业156MW屋顶分布式光伏发电项目,拟合计投入募集资金15亿元。

来源:晶科科技招股书

而在募集资金到位后,该两笔项目拟迟迟未开工,最后于2021年8月宣告终止,原因为“业主方产证办理进度较慢、生产线何时投产尚不确定”。随后,晶科科技将相应的募集资金用于5个新项目。

来源:公司公告

晶科科技在今年4月发布的《关于部分募投项目延期的公告》,公布了延期募投项目清单。公司表示,根据公司业务规划,并结合目前募投项目的实际进展情况,公司拟对部分募集资金投资项目预定达到可使用状态的时间进行调整。

来源:公司公告

其中,“石河子项目”在8月30日发布的《关于调整部分募投项目实施进度的公告》中将预计完工时间调整为2023年6月。

晶科科技曾在项目延期公告中坦言,2021年以来,受硅料紧缺、能耗双控等因素影响,光伏上游产业链价格大幅波动,光伏组件价格持续上涨。对光伏发电项目的投资成本和收益率造成不利影响,为避免项目收益下降,公司减缓了项目组件采购进度,放缓了在建项目的建设进度。公司2021年度的自持电站新增并网量以及EPC业务完成产值规模均较年初计划有较大差距,募投项目建设进度同样受到影响。

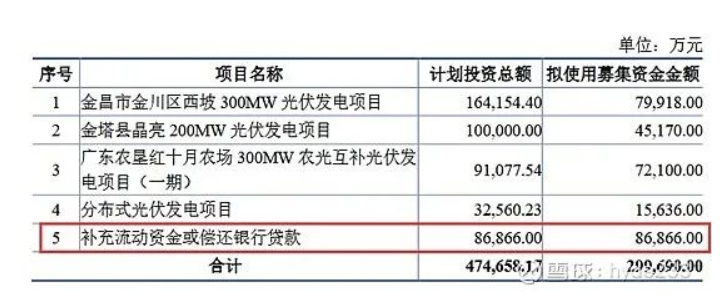

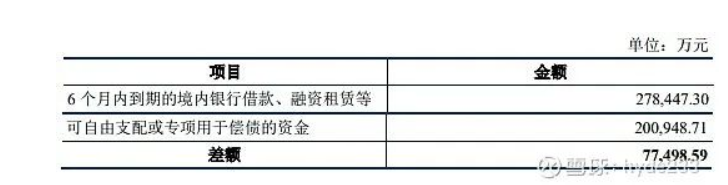

资金方面,未来三年晶科科技仍面临较大的资金缺口。在回复证监会反馈意见时,公司表示,截至 2022年6月30日,公司6个月内到期的境内银行借款、融资租赁等债务金额为 278,447.30万元,公司可自由支配或专项用于偿债的资金金额为 200,948.71万元,存在资金缺口。因此公司募投项目补充流动资金或偿还银行贷款具有必要性,具体情况如下:

来源:公司公告

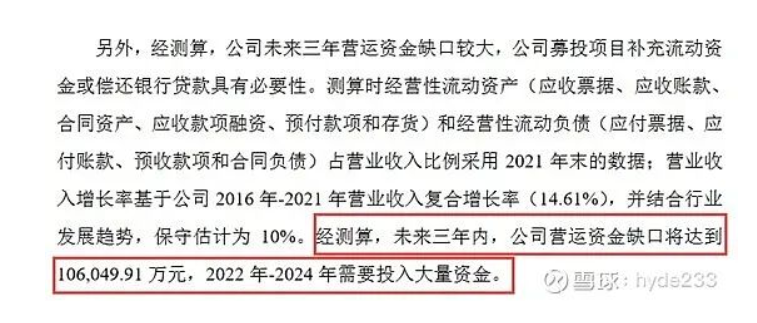

经测算,公司未来三年营运资金缺口较大,测算时经营性流动资产(应收票据、应收账款、合同资产、应收款项融资、预付款项和存货)和经营性流动负债(应付票据、应付账款、预收款项和合同负债)占营业收入比例采用 2021 年末的数据;营业收入增长率基于公司 2016 年-2021 年营业收入复合增长率(14.61%),并结合行业发展趋势,保守估计为 10%。未来三年内,公司营运资金缺口将达到106,049.91 万元。

来源:公司公告

股东纷纷减持套现 市场看淡股价被“腰斩”

晶科科技股东们也没有闲着,纷纷实施了套现计划。对于公司业绩情况,股东们无疑是最早知道的,他们的行动已经表明态度了。近一年来,晶科科技前十大股东有多个进行了减持操作。

2021年6月至8月,晶科科技陆续有股东披露减持计划,从去年7月已开始陆续实施减持计划。上市初期,公司二股东碧华创投持股比为11.78%,到今年一季度末降至8.35%后未发生变化。三股东MEGCIF Investments 6Limited(以下简称“MEGCIF”)上市初期持股比为9.95%,今年三季度末仅为0.54%。五股东靖安县中安晶盛股权投资合伙企业(有限合伙)(简称“中安晶盛”)上市初持股比为5.36%,今年三季度末为3.41%。七股东杭州厷盈晶海投资合伙企业(有限合伙) 上市初持股比为4.27%,今年三季度末为1%。

员工持股平台天津金石鹏博股权投资合伙企业 (有限合伙)在2021年四季度出现在前十大股东名单里持股比例为2.02%,随后也是连续三个季度减持。今年三季度末持股比例为1.82%。

晶科科技十大股东持分布(截至日期 2022-2-30)

与此同时,基金的操作方向也基本保持一致。在晶科科技上市之前,基金等机构扎堆进入。到了2021年底,还有63家基金持股;今年三季度末仅剩下1家基金持股。

另外,晶科科技累计分红三次,共计派发的红利为1.58亿元。分析认为,造成晶科科技派发的红利较主要有有两方面原因:一是上市时间不长,二是公司业绩不好。

股东纷纷套现,业绩不好分红也少,二级市场看淡公司前景,股价一路走低。去年9月3日,晶科科技股价出现了一轮强劲上涨后攀升到了高点11.17元/股,之后出现调头一路下行,时间区间正好和机构减持的时间对应上。到今年4月27日,最低探至4.40元/股,距离发行价4.37元/股仅一步之遥。截至10月11日,股价在4.8元/股一线徘徊。

晶科科技股价走势日线图

当前,光伏行业还面临产业链上游市场价格仍在上涨;另一方面,行业补贴政策在逐步退坡,上网指导价下调或导致收益率下行,对行业内公司的盈利能力将会是个考验。晶科科技正在面临业绩不振," 轻资产 " 战略效果不及预期,一味增加产能,再加上巨大的资金缺口等诸多难题,未来如何破解突围,我们将持续关注。

正在加载...

正在加载...