切换行业

切换行业

11月4日,光伏板块掀起涨停潮,TCL中环、上机数控、亿晶光电、沐邦高科涨停。此前的11月2日,同花顺光伏概念板块指数涨幅达1.49%,东方财富Choice光伏设备指数涨幅高达3.3%;

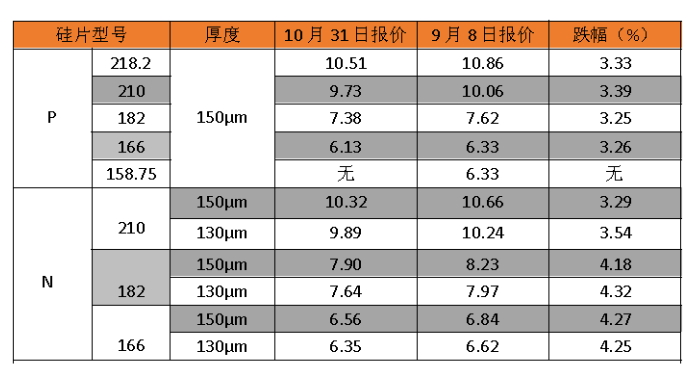

资本市场的背后,是产业层面的硅片价格松动。10月31日,硅片双雄之一的TCL中环(002129.SZ)下调硅片价格,而上一次报价是在9月8日,调整后的价格变动情况如下:

这是硅片行业2022年内的首次降价。

笔者发现了一个细节点,在此次价格调整中,TCL中环取消了158.75mm硅片的报价,取消报价意味着不再对外供货。而之前另一大巨头隆基绿能在10月24日的调价中,同样取消了此型号的报价。两家公司不谋而合,这也印证了硅片大尺寸化的大趋势。

TCL中环此次突然调价,动机是什么?会对整个产业链产生怎样的影响?竞争对手又会做出怎样的反应?

降价:被动 or 主动?

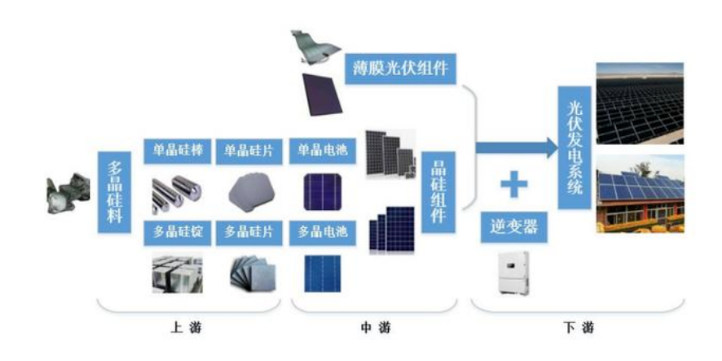

纵观整个光伏产业链,硅片盘踞上游,硅片企业利用上游提供的多晶硅材料,生产单晶硅棒或多晶硅锭等中间品,再通过切片得到硅片之后,供给中游的电池片企业,然后组装得到晶硅组件,最终用于光伏发电系统,具体如下图所示(来源:CPIA):

光伏硅片有单晶硅片与多晶硅片两种产品形态。

起初,多晶硅片依靠价格优势力压单晶硅片,在很长一段时间内占据市场主导;但随着硅料生产工艺、拉棒、切割工艺的进步,单晶硅片的生产成本迅速下降,光电转换效率不断提高,得以迅速崛起。截至2020年底,单晶硅片的市占率已经从2016年的20%,提升至超过90%,成为行业的主流。

从成本构成来看,单晶硅片成本主要可分为硅料成本、长晶成本和切割成本。其中硅料成本约占总成本的50%,单晶硅棒的成本约占33%,切割成本约占17%。

基于此,TCL中环此次下调单晶硅片价格,会不会是上游硅料成本降低传递的影响?或是硅料有降价的倾向?

在10月31日TCL中环发布降价前,根据生意社10月27日发布的数据,多晶硅料基准价格在2022年度出现首次下跌,价格从297666.66元/吨下跌1000元至296666.66元/吨,跌幅达到0.336%。

笔者认为,上游降价下游立马也跟着降价,一前一后,时间点挨得那么近,应该不是巧合。

而在此之前多晶硅料价格一直在凶涨。数据显示,自2020年初以来,硅料价格迅猛上涨,从约70元/千克上涨至2022年三季度的300元/千克左右,创下了十年新高。

也有市场声音认为,此次突然出现松动,不太像是市场供需引发的调节行为,更像是政府引导的结果。

光伏技术虽由来已久,但近几年的迅速崛起是受益于国家“双碳”目标,目前该行业正处于“政策引导”转向“市场驱动”的过渡期,监管层引导的力量还在。

一个不争的事实是,如果硅料价格长期居高不下,那么硅片、组件、光伏电池的成本也就下不来。随后,光伏整体的发电成本就会走高,工业与居民用电的费用自然也就变高。这显然不利于清洁能源发电的长久发展,背离了“双碳”的初衷。

面对硅料价格难降的难题,2022年8月以来,多部门频频发声,还出台了《关于促进光伏产业链供应链协同发展的通知》,集体约谈了部分多晶硅料骨干企业及行业机构,强调不搞囤积居奇、借机炒作等哄抬价格行为,坚持上下游合作共赢,要推进光伏存量项目建设等。

9月8日,中国有色金属工业协会硅业分会甚至暂停了多晶硅采集价格的信息发布。这也是其八年来首次暂停多晶硅报价,或许也是对硅料行业的某种暗示。

综上可以看出,TCL中环降价极有可能是预见到或是已经享受到上游硅料价格的下调,自己也不好意思不下调硅片的价格,以体现顾全大局,响应政府号召。

另一种声音认为,TCL中环现在降价,可能是为了去库存。

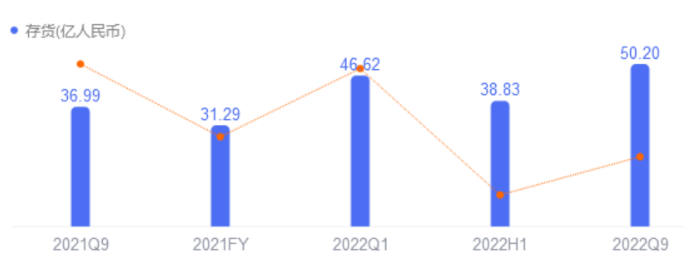

笔者发现,TCL中环近一年来的存货走势有一定的周期性(如下图所示),但并不是一直居高不下。尽管在最新的2022年三季度的存货达到历史最高值,但有可能是为了满足下游旺盛的需求而采取的备货行为。

比如,TCL中环在2022年10月26日公布公告声称,与某家多晶硅厂商签订标的额高达43.20万吨的采购单,交易期间定为2023年初至2028年末。

笔者认为,如此大规模的采购原材料,这意味着TCL中环接下来又要撸起袖子大干一场了,假如真是存货过高,那么又何必如此热情地继续投产呢?

而且,2018年-2021年,TCL中环的存货周转率分别为6.8、8.3、8.4、12.2,逐年稳步提高的存货周转率,说明存货周转情况是健康的。

因此,TCL中环基于存货压力而被迫降价去库存的可能性是不存在的。笔者认为,硅片价格下调或与市场短期的供需错配有关。

供给方面,单晶硅片今年来产出维持高速增长。数据显示,10月国内硅片产量增加至33.5GW,环比增加8.8%,其中单晶硅片产量为32.7GW,环比增加6.3%;

需求方面,2022年电池技术的一大变革是P型逐渐向N型转变,迭代影响硅片的消纳能力,PERC、TOPCon、HJT等技术路线存在差异,电池厂商对生产线做出调整,使得今年光伏电池产业扩产步伐放缓,供需错配的矛盾在近期集中展现。

我们来看看官方是怎么说的。

关于降价的原因,TCL中环官方对外宣称,降价是为了提高硅片稼动率、推动需求以锚定四季度增量市场。

这里的稼动率是指机器设备实际的生产数量与计划生产数量的比值,稼动率越高,代表机器开动越多,实际生产就越高。

这种降价的策略意味着TCL中环通过“以价换量”以博取更多的市场份额。这也是其他行业再正常不过的商业战略,降降价多卖点货,单价虽然低了,但销量上去了,二者的乘积产生的营收或许提高。

毛利率:天上 vs 地下?

单晶硅片降价,首先受益的当然是下游的光伏电池。要知道,硅片成本约占光伏电池成本的50%,而电池片约占组件成本的65%。价格下调会形成传递动力,由上向下层层传递,形成“多米诺骨牌效应”,最终受益的是光伏电池、电站等应用端。

有业内人士认为,本次硅片降价,意味着电池、组件环节单瓦成本下降超3分/W,或许将对后续组件价格和系统成本带来明显影响。

笔者认为,此次硅片价格下调如果是硅料下调引发的联动效应,那么下游的组件毛利有望提升,盈利能力有望修复。

“硅片双雄”TCL中环与隆基绿能的硅片、组件业务今年以来的毛利率表现呈下滑趋势,主要是深受硅料涨价对利润的侵蚀。

2022年第二季度,隆基绿能硅片业务的毛利率约为21%,而第一季度为24%,下降原因为二季度硅料价格进一步上涨;组件业务的毛利率是12%,比一季度下降了约6个百分点,原因是受上游硅料、硅片这些环节涨价影响。

TCL中环面临同样的困扰,其2022上半年的硅片与组件的毛利率分别为18.37%和7.69%,同比下降3.09个百分点和4.83个百分点,亦是受到上游硅料价格持续上涨的影响。

反观“硅料双雄”通威股份与大全能源,早在2021年,二者的硅料业务毛利率就分别达到66.7%、65.65%。步入2022年后,双方的硅料毛利率早已突破70%。

硅料的毛利率与组件的毛利率,简直是一个天上,一个地下。而随着硅料、硅片降价,这种差距或将缩小。

价格战:跟 vs 不跟?

面对TCL中环的率先降价,其竞争对手又会做出什么样的反应呢?

TCL中环目前的竞争对手从规模上来看主要是隆基绿能,其次是上机数控。

在硅片业务之外,这三家公司都不约而同地盯上了组件这块肥肉。

2022上半年,隆基绿能与TCL中环的光伏组件出货分别为18.02GW、3GW,上机数控目前虽无组件与电池产品输出,但已着手在徐州投建年产24GW的N型电池项目。

这说明三家公司在硅片的战略用途方面发生了转变,过去是以外销为主,未来或将是以自用为主,通过加工成组件以攫取更多的利润。而且隆基绿能在上游参股了云南通威,持股49%,整个产业链打得比较通透。

笔者认为,这三家公司有个相似之处,都是立足于硅片,已做或将做电池项目,通过一体化的战略布局来摆脱上游价格暴涨带来的利润侵蚀。这与锂电板块中游的动力电池厂商向上布局锂矿、向下投资新能源汽车的思路一致。

就在TCL中环降价之后,市场传言,二三线硅片厂家价格方面已经陆续开始调整。截至目前,隆基绿能却依然纹丝不动。

其实,硅片价格战,隆基绿能已经掀起过几场了。

早在2020年的3月25日、4月8日、4月17日,短短一个月时间里,隆基绿能就三次下调单晶硅片价格,从3.47元/片降到2.92元/片,降幅高达16%。

2020这一年,TCL中环没有降价,选择了沉默。

到了2021年11月30日,隆基绿能又率先降价,各尺寸硅片价格下降了0.41 元/片-0.67元/片,降幅为7.2%-9.8%。

这一次,TCL中环则紧随其后,在2021年12月2日晚间,全尺寸硅片下调价格,相比上月的价格,G1硅片下降0.52元/片,报价5.15元/片,降幅9.1%;M6硅片下降0.72元/片,报价5.05元/片,降幅12.48%,整体降幅要比隆基绿能大。

为了“硬杠”隆基绿能,TCL中环还新增M10硅片报价,6.21元/片,新增超大硅片218.2mm,报价9.22元/片。

到了2021年12月30日,TCL中环继续降价,其中,160um厚度的 218.2mm、210mm、182mm、166mm、158.75mm尺寸硅片价格分别降为8.31元、7.70元、5.70元、4.90元和5.00元,较12月2日的报价分别下降 0.71元、0.65元、0.39元、0.05元和0.05元。

2022年10月24日,隆基绿能公布了新一轮报价,基本未做调整,美元报价由于汇率因素略有下调。

业内人士认为,2022年这次TCL中环率先调价之后,182mm、166mm尺寸硅片相当于比隆基绿能之前的报价低0.1至0.15元/片。

TCL中环相对更低价的底气,或许与手中持有的王牌——颗粒硅有关。

多晶硅料存在颗粒硅和棒状硅两种产品形态。其中,棒状硅为硅料行业的主流,比如2021年棒状硅的市占率为95.9%,颗粒硅虽然属于新事物,但拥有“低排放、低能耗、低成本”的特点。

目前只有协鑫科技在生产颗粒硅,TCL中环与协鑫科技签订的硅料采销长单,合计共35万吨,涉及到颗粒硅的供货。而隆基绿能的主要上游合作伙伴是通威股份,目前暂无颗粒硅的布局。

如果颗粒硅导入顺利,TCL中环可以进一步优化成本,有进一步降价的动力。

其实在产品层面,TCL中环与隆基绿能也有一定差异性,前者的硅片种类要比后者多,比如TCL中环有N型硅片,隆基绿能没有。而且TCL中环更倾向于薄片化。双方的产品系列中,型号、厚度、尺寸均相同的很少。

因此,笔者认为,考虑到产品的差异性,加上硅片行业的寡头属性,TCL中环的降价带给隆基绿能的冲击并没有理论上那么强。

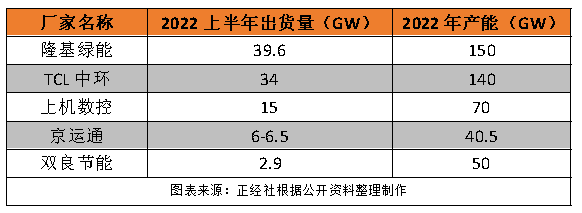

目前硅片市场的格局是,隆基绿能和TCL中环两者市占率合计超过50%。根据2022上半年的出货量作为统计口径,硅片行业的Top5如下表所示:

竞争态势是,头部企业为了保护原有的市场份额,不断快大产能;而新秀也在纷纷扩产试图分一杯羹。相关机构统计显示,预计2022年底主流硅片厂产能将超过470GW,一方面来自隆基绿能、TCL中环等老玩家,另一方面则来自上机数控、京运通、双良节能、高景太阳能、美科股份、宇泽半导体等新入玩家。

正在加载...

正在加载...