10月28日晚,12万正泰股民,被正泰电器一纸“光伏电站分拆上市”的公告暴击到了:“为抢抓双碳目标发展机遇,充分发挥资本市场优化资源配置的作用,持续提升公司户用光伏业务的核心竞争力,助力乡村振兴和共同富裕,正泰电器拟筹划控股子公司正泰安能分拆上市事宜 ”。

置出光伏业务,其实最早发生在今年上半年。

今年4月29日,正泰电器公告,“对比公司低压电器、电站运营等其他主营业务,光伏组件制造毛利率一直处于较低水平”,“为进一步聚焦公司核心业务,增强公司盈利能力确定性”,决定把光伏组件业务置出上市公司。7月,正泰电器完成了对光伏组件的剥离。到今天为止,这才过去三个多月,正泰又筹划电站业务独立上市。

01

光伏电站这头饲养多年的现金奶牛,如今要被牵走了

正泰安能是正泰电器合并报表范围内唯一的户用光伏业务运营主体。这个计划,等于又把光伏电站业务置出了上市公司。

对此,中小投资者在股吧里抱怨颇多:光伏组件、光伏电站业务都剥离出上市公司,那正泰电器,还能算是家光伏企业吗?

对于以上这些市场情绪,公司早有预判,其在公告中特别强调:“这会增强公司及控股子公司(正泰电器和正泰安能)的盈利能力和核心竞争力,不会导致公司丧失对正泰安能的控制权,不会对公司其他业务板块的持续经营运作构成实质性影响,不会损害公司独立上市地位和持续盈利能力。”

对12万中小投资者来说不管是好是坏,但在笔者看来,这并不意外。因为,早在今年8月1日,我们就初步判断,南存辉一直在下一盘光伏的大棋,但和上市公司关系不大。(详见《南存辉下了一盘光伏大棋,却与上市公司正泰电器关系不大!》)

用正泰的官方表述,正泰集团定位于“以智慧能源探索打造发电、储电、输电、变电、配电、用电全产业链,涵盖清洁能源与电力设备,高端装备与储能材料,工业自动化与能效管理的工业电气与新能源企业”。

现在看,在正泰集团的工业电气与新能源的两大业务战略中,上市公司正泰电器未来可能要更多地定位于“工业电气”,与光伏产业“脱钩”、与集团的新能源业务并行。

02

低调的民营电王,装机匹敌国家队

正泰江山农光互补项目

正泰电器现有两大业务:传统的低压电器业务、以用户光伏电站为主的光伏业务。公司10月16日晚公告,截至2022年9月30日,公司持有光伏电站装机容量11.11GW,其中户用光伏电站装机容量9.02GW。

11.11GW,是个什么概念?

全球最大的水电站三峡,总装机不过225亿瓦,正泰的电站,相当于半个三峡!

在我国、同时也是在全球的光伏电站龙头老大——国电投,截至去年底的光伏电站总装机,是41.13GW,第二名三峡集团的光伏电站,截至去年底,也不过11.95GW。

以此计算,正泰的这个光伏装机量,基本能排进去年光伏电站的行业前三——当然,今年国家队“五大六小”的光伏装机量,肯定也有较大的增长。

在民营光伏电站中,已经把第二名晶科科技远远甩在身后。晶科科技在今年中报时披露,其持有的集中式和分布式电站总共不过3.077GW。

正泰电器在半年报中披露,公司户用光伏新增装机容量,占全国户用光伏新增装机容量的30%。

因此,南存辉是当之无愧的“民营电王”。

当下的光伏电站,是一个利润非常可观的生意。正泰电器在三季报中没有单独披露电站业务经营情况。今年半年报,公司披露正泰安能业务保持高速增长态势,实现营业收入 36.69 亿元,实现净利润 7.35 亿元,净利润率高达20%。这是正泰电器各板块主营业务中,利润率最高的业务。

正泰甘肃省清水县13.689MW村级光伏扶贫电站

事实上,正泰的光伏业务利润率和同行比,尚属中下水平,其利润率不及上市公司芯能科技、林洋能源等公司的光伏电站业务。林洋能源的光伏发电业务,去年的毛利润率高达71%。

其实,仅靠着电站业务、少量的逆变器业务,就被定义为光伏企业,还是有点勉强。光伏产业的核心环节仍然在制造业,硅料、硅片、电池片、组件以及辅材支架、胶膜、玻璃、背板、逆变器、光伏设备等。

自从以光伏组件不赚钱为由把组件业务卖给自己后,正泰电器的光伏属性就更低了。如今,连光伏电站都要分拆上市,正泰电器真没法在光伏圈充数了。

但是,正泰电器的南存辉,不是光伏圈的南存辉;正泰电器在光伏圈收缩,南存辉在光伏圈奔跑。

03

剥离组件后,南存辉加大了组件投资力度

来自正泰集团官网

事实上,刚刚置出上市公司的光伏组件业务,短短时间就已经实现从“牛夫人”到“小甜甜”的切换。

中国的光伏产业最早发源于江浙一带。和光伏大佬朱共山、李仙德、高纪凡等相比,南存辉的发力点稍不同。2015年11月9日,正泰电器发布重组预案,收购控股股东正泰集团等持有的正泰新能源开发100%的直接和间接权益。

正泰新能源的主营业务为光伏电站的开发、建设、运营、EPC工程总包及太阳能电池组件的生产及销售。简言之,正泰的组件和电站业务,都曾是正泰集团通过重组注入上市公司的。

2016年末,正泰新能源(组件和电站业务)被正泰电器纳入麾下。光伏业务助力正泰电器市值一度冲高至1300亿元。

今年4月底,正泰电器宣布将光伏组件业务剥离,只留有光伏电站业务。对此,交易所要求公司解释把组件业务回售给控股股东的原因及合理性。正泰电器回应称:

对比公司低压电器、电站运营等其他主营业务,光伏组件制造毛利率一直处于较低水平。本次光伏电池、组件制造业务的剥离,将有效减少上游原材料价格的扰动,对公司整体毛利率有一定程度地提升,增加公司盈利能力的稳定性。

换一句通俗的话:组件资产不是一笔好资产,对上市公司来说是累赘。

正泰海宁组件智能工厂

从前两年的正泰组件业务财务表现来看,好像也的确如此。

但正如行业近两年来普遍预期的那样,随着全球光伏装机提速,组件已迎来难得的发展机遇,哪怕上游硅料价格居高不下。今年以来,除了传统的光伏组件企业隆基、晶科、晶澳、天合光能、协鑫集成外,新入局者沐邦高科、钧达股份等纷纷加大了对光伏组件的投资。硅料和电池片双龙头通威股份,也宣布进军光伏组件。

南存辉在接回“利润单薄”的组件业务后,并没有收缩这块业务,也不断加大投资。

据媒体报道,今年6月30日,海宁隆重举行正泰新能科技有限公司光伏制造项目签约仪式。正泰新能拟在海宁市黄湾镇投资建设12GW电池及18GW组件项目,总用地面积1180亩,项目总投资120亿元,其中固定资产投资80亿元,达产后产值约360亿元,利税25亿元。

不是好资产,为什么刚刚剥离出上市公司,就要加大投资力度呢?

正泰新能在4月发布N型TOPCon组件,在完成业务剥离后的7月25日,这款产品正式量产下线。

最近,据正泰新能M3智能生产车间负责人龙辉就向媒体介绍:“我们车间所有产线全部拉满生产,订单至少排到年底了。”

正泰组件业务的回购方,除了正泰集团外,还包括海宁市尖山新区开发有限公司、三峡绿色产业(山东)股权投资合伙企业(有限合伙)以及福斯特实际控制人林建华的配偶张虹、福莱特实际控制人阮洪良的女儿阮泽云等共计13名股东。

借此,未来南存辉的组件业务,还多了两个产业链上的帮手:光伏胶膜龙头福斯特、光伏玻璃龙头福莱特。

大手笔投资、一众产业资本加持,正泰组件业务独立上市似乎才是最终方向。

但和正泰的光伏组件业务相比,正泰的光伏电站业务,发展速度更快,谋求独立上市,也就提上了日程。

04

正泰系光伏全产业链大棋局

光伏江湖的头部企业,各有其核心优势。企业内部自身一体化,企业之间彼此合纵连横,结成利益共同体,熨平市场周期波动所带来的冲击。隆基投资通威的永祥、中环参股了协鑫、晶澳和晶科选择了新特。

南存辉的光伏朋友圈,虽不像上述这些企业间的合作,产业属性那么强,但同样也形成强大的一体化优势。

2021年,主营硅片业务的美科增资扩股,引入正泰等战略投资者。在上市前,正泰持股3.5%,是美科的第四大股东。

正泰战略投资后,帮助美科优化了客户结构,以自己的“强采购”帮助美科减少原有的关联交易比例。资料显示,在2020年,美科股份对于正泰集团和韩国韩华集团的销售收入,只是8100万元和1700万元。而到了2021年,相关数字分别增长至5.05亿元和8.78亿元,增幅巨大。

美科股份招股说明书

2021年,正泰组件业务选择了向美科采购的倾斜。正泰新能源2021年组件销售量为6.289.GW,自用1.58GW。组件原材料采购额高达57.7亿元。

考虑到不同尺寸以及去年价格波动等因素,笔者只有引用一个不太准确的数据。

假如简单地按硅片成本约占光伏电池成本的50%、电池片约占组件成本的65%,正泰对美科的硅片采购,大约占到自身采购量的四成。也许这样的测算不够精确,但是可以肯定的是,正泰是美科非常重要的客户。

正是在大量采购关联方美科产品的这一年,正泰的组件业务毛利率也变差。资料显示:正泰光伏组件业务2020 年与 2021 年的毛利率分别为 10.78%与 6.49%。当然这一年,硅料的成本也在增加。

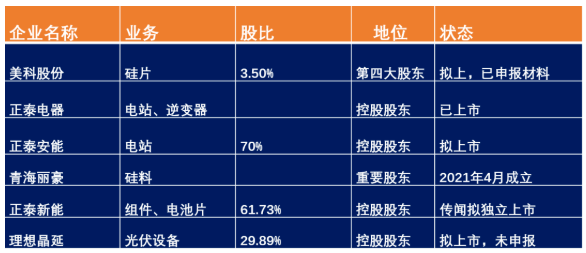

令南存辉光伏棋局真正进入投资者视野,是因为光伏圈黑马——青海丽豪。今年7月30日,丽豪半导体在西宁开发区南川工业园区举行一期高纯晶硅项目投产暨二期项目开工仪式。南存辉也出现在现场并发表致辞。这时人们才恍然发现,自丽豪半导体在去年12月份完成A轮融资之时,“正泰系”资本的身影就已经现身其中。

一起投资青海丽豪的,还有光伏单晶炉设备企业——晶盛机电的曹建伟、主营光伏电池片业务的爱旭股份、三峡集团旗下长江证券创新投资,以及联手打造光伏产业虚拟一体化的珠海华发、IDG。

据说当天参与仪式的,还有美科大股东环太新能源的代表,但是青海丽豪的股东中,并未见美科的身影,估计是专程为南存辉捧场。这么强大的股东背景,看来青海丽豪估计将来也是要谋求上市的。

后记

正泰系光伏产业布局

近一两年,珠海华发、IDG声势浩大、联手打造了光伏产业虚拟一体化模式,让行业眼前一亮。但是与南存辉的光伏布局相比,实在太逊色了。

南存辉才真正下一盘光伏的大棋。

在硅料领域,南存辉投资了黑马青海青豪;

在硅片领域,他是正在排队的拟上市公司美科的第四大股东;

在电池片、组件领域,他已经完成了对上市公司组件资产的接盘,接盘后他新增120亿扩大产能,多年来其组件出货量稳居行业前十名;

在电站领域,上市公司正泰电器已是最大的民营电站运营和持有者,现在这部分业务正在谋取独立上市。

此外,南存辉还控股一家光伏设备企业理想晶延,据说正在筹备上市。此外,他还通过股权关系绑定了福斯特、福莱特,与晶盛机电、爱旭股份、IDG、珠海华发、三峡资本等结成了伙伴或盟友,特别是与三峡合作相当密切。

在南存辉的光伏朋友圈中,现在的光伏巨头李振国、刘汉元、朱共山实业色彩浓厚,他们深耕于光伏垂直一体化,各自构筑自己的护城河。李振国只有隆基绿能(未持股连城数控),刘汉元也只有通威股份。一直在光伏圈低调潜行的南存辉,现在却有可能链接起6家上市公司,有望跻身光伏行业第一军团。

当然,假如一直看好正泰电器的中小投资者们也能够分享这份成功,也许会更好。