一、POE的简介

聚烯烃弹性体(简称POE),是指乙烯与高碳α-烯烃(1-丁烯、1-己烯、1-辛烯等)的无规共聚物弹性体。通常所说的POE主要是指辛烯质量分数大于20%的乙烯-辛烯共聚弹性体。聚烯烃原料丰富,具有相对密度小、耐化学药品性、易加工成型等特点,可应用于电子电气、日用、农业、机械等多个领域。

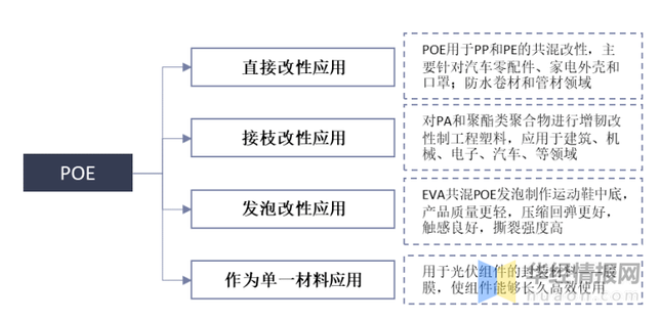

POE的主要应用领域

资料来源:公开资料整理

二、POE产业链

由于POE分子链饱和且所含叔碳原子相对较少,因而具有优异耐热老化和抗紫外线性能。POE广泛应用在汽车零部件、电线电缆、家居用品、玩具、机械共聚、娱乐和运动用品、鞋底、热熔胶、密封件等领域。

资料来源:公开资料整理

三、全球POE产业发展现状

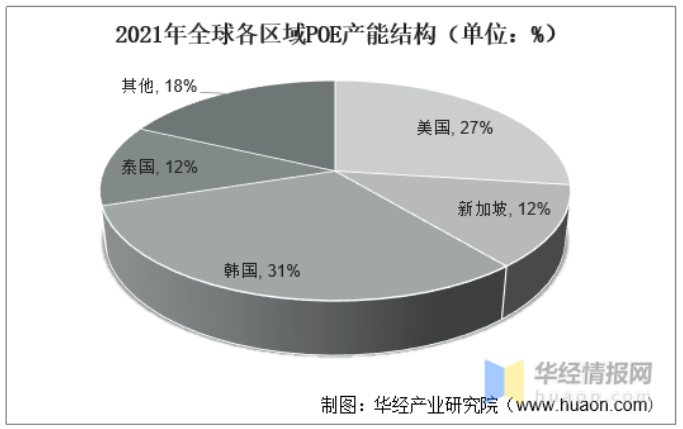

1、产能结构按区域分布

从区域来看,亚洲尤其是东亚地区已经成为全世界最大的POE相关产品生产中心,2021年东亚地区在全球POE产能中占比已达54%。这些国家产能在很大程度上均面向中国释放。

2021年全球各区域POE产能结构(单位:%)

来源:公开资料整理

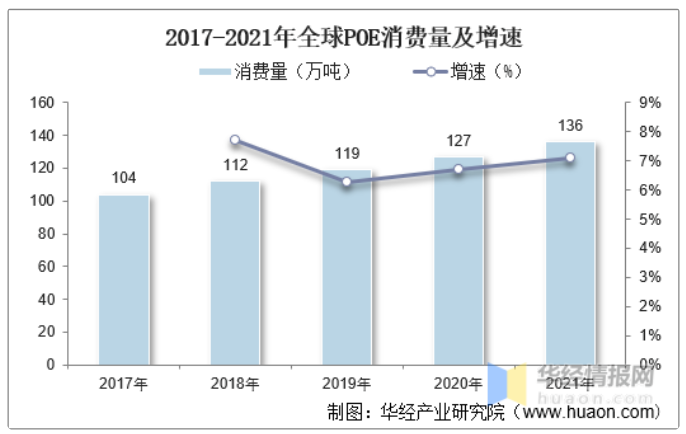

2、消费量

从全球需求总量来看,截至2021年全球需POE类产品需求总量约在136万吨。2018-2021平均增速约在7%。从需求结构来看,近5年发生着显著的变化。2018年全球需求中汽车超过50%。但2018年以后,汽车领域需求逐年下降,至2021年下降至38%左右。

2017-2021年全球POE消费量及增速

来源:公开资料整理

3、下游消费结构

从全球POE下游消费结构来看,51%应用于TPO终端,29%应用于聚合物改性,10%应用于电线电缆、10%应用于其他。

全球POE下游消费结构(单位:%)

资料来源:CNKI,华经产业研究院整理

四、中国POE市场发展现状

1、消费量

国内市场来看,据统计,2021年我国POE消费量约64万吨,同比增长8.47%,我国POE消费以材料改性为主,包括直接改性、接枝改性、发泡改性等,用于汽车、家电、线缆、光伏等领域。

2017-2021年中国POE消费量及增速

资料来源:公开资料整理

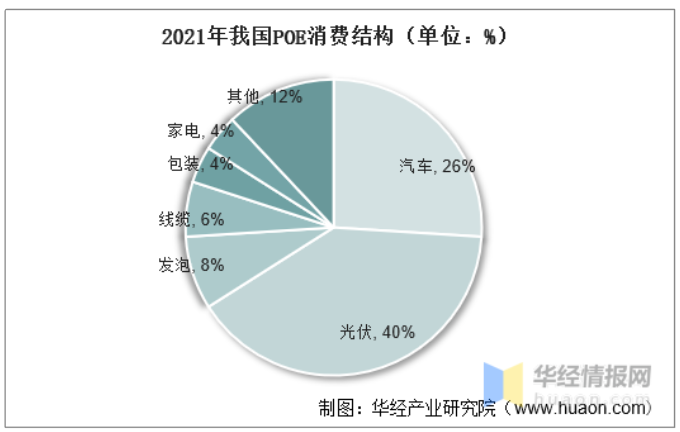

2、下游消费结构

2021年我国POE应用光伏领域反超汽车市场,成为最大单一市场。2021年光伏占国内POE需求比例为40%,汽车市场退居第二,占比为26%,而在2021年之前,汽车一直是POE国内最大的需求市场。

2021年我国POE消费结构(单位:%)

资料来源:IEK、CNCIC,华经产业研究院整理

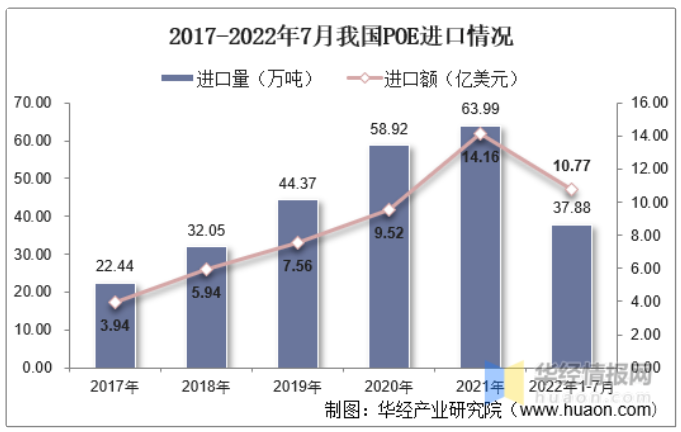

3、进口现状

由于国内此前一直没有POE的生产能力,中国消费POE全部来自于海外进口。主要基于2017-2022上半年年除LLDPE之外的乙烯/α-烯烃共聚物进口数据进行分析。据统计,2017-2021年我国POE进口量与进口额不断增长,2021年进口量为63.99万吨,同比增长8.6%,进口金额为14.16亿美元,同比增长48.74%。截至2022年1-7月我国POE进口量为37.88万吨,同比增长5.83%,进口金额为10.77亿美元,同比增长47.59%。

2017-2022年7月我国POE进口情况

资料来源:中国海关,华经产业研究院整理

从进口价格走势来看,2021-2022年上半年期间进口价格快速上涨,2021年1月的价格约11835元/吨,到了2022年7月的涨至约20610元/吨。价格迅速上涨则反映出海外供应产能的短缺,对我国市场的供应不足。

2017-2022年7月我国POE月度进口量及价格

资料来源:中国海关,华经产业研究院整理

从我国POE进口来源企业来看,韩国企业所占份额提升明显,进口占比从2017年的20.8%增长至2022年上半年的38%,但美国企业(主要是Dow)则基本上保持了其在中国的市场份额水平。

2017-2022年H1我国POE进口来源企业情况

资料来源:中国海关,华经产业研究院整理

五、POE市场竞争格局

1、全球主要POE供应企业

目前已有包括陶氏化学、Exxon、三井、SABIC-SK、LG化学等公司实现了POE的工业化生产。据统计,2021年全世界范围内广义的POE产能(包括丙烯基弹性体等)约在200万吨,更侧重于乙烯基弹性体的狭义POE产能约158万吨。且一般而言POE生产装置往往与茂金属LLDPE等溶液聚乙烯产品装置共线,相当一部分装置并非全部产能专产POE弹性体。

全球主要POE供应企业(万吨/年)

资料来源:公开资料整理

从各企业产能结构来看,2021年陶氏在全球产能占比达48%,一直以来居于主导地位。2015年以来韩国产能扩张较快,LG、SABIC/SK等企业产能份额快速提升,并有进一步扩产计划。Exxon虽有乙烯基弹性体产品,但近年来逐渐转向生产丙烯基弹性体产品。三井位于新加坡装置自2005年投产以来,在新产品开发方面工作较多,其Tafma系类产品涵盖了EPDM和POE、POP在内的多系列产品,但产能新增方面相对较为保守。

2021年全球POE产能结构(按企业)

资料来源:公开资料整理

2、国内POE工业化进展

9月26日,东方盛虹子公司斯尔邦石化800吨/年POE粒子(聚烯烃弹性体)中试装置项目一次性开车成功,产出合格产品。这标志着斯尔邦成为全国唯一同时具备光伏级EVA和POE两种主流光伏胶膜粒子自主生产技术的企业,将为我国新能源产业高质量发展提供坚实的材料保障。

而仅仅是一个月前,万华化学集团收到山东省发展和改革委员会《关于万华化学集团股份有限公司120万吨/年乙烯及下游高端聚烯烃项目核准的批复》,批复结果中包括了2×20万吨/年聚烯烃弹性体(POE)装置。根据规划,万华化学2023年将投产10万吨POE。

从目前公开信息来看,国内多家企业从2017年以来开始陆续在POE产品开始相关研发布局,目前多家企业POE项目进展到中试阶段,中试装置规模普遍在千吨级别。从目前规划的工业化项目来看,意向实施的产能规模已经达57万吨。预计2024年底国内自主开发的工业化POE装置预计能够投产。

国内企业POE工业化进展情况

资料来源:公开资料整理

六、中国POE行业前景展望

POE/POP作为高附加值聚烯烃材料,目前的应用领域还远远不能体现其性能优势,而高端化、差异化、多元化发展是其未来市场应用的必然方向。在科研工作者的不懈努力下,生产技术的突破、生产成本的降低将会推动POE/POP在国防军事、电子信息、生物医药等更多领域的应用。未来中国POE/POP的潜在市场年需求量近百万吨,根据特定应用需求开发、设计特定的产品是研究的重点。