切换行业

切换行业

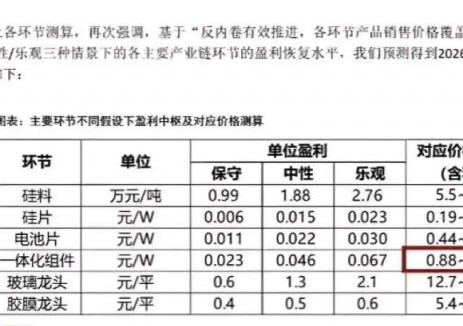

据新产业草根调研,9 月某龙头一体化组件企业产量环比小幅提升,10 月排产计划则环比提升20%左右,Q4 上游硅料新增产能迎来达产高峰,且终端分布式持续走单,叠加地面电站项目Q4 开始启动,预计Q4 一体化组件企业排产将逐月走高。海外需求方面,8 月单月组件出口14.24GW,同比增长34.5%,其中出口到欧盟地区8.26GW,尽管前期欧洲地区组件库存有所累积,但据我们产业调研,欧洲地区组件库存水位已开始下行。因欧洲地区能源危机,我们判断4 季度组件出口将维持高位,且对2023 年欧洲地区需求持乐观判断。中国市场需求,目前182mm 单面单玻组件均价1.98 元/瓦时,国内户用、工商业分布式项目需求依旧旺盛,目前未出现明显放缓拉货的情况,判断即使2.0-2.1 元/瓦的组件价格对国内户用、工商业分布式项目仍是可接受的价格水平。目前组件价格对国内地面电站的启动有压制,但据了解,地面电站项目已有少量启动,判断进入4 季度上游硅料产能释放,将有利于国内地面电站的启动装机并网。

尽管多晶硅产能持续投产释放,但三季度国内各硅料企业陆续安排检修,同时四川地区限电也影响产量,三季度国内多晶硅产量环比小幅增加,全年硅料均价高于市场预期。

但随着Q4 多晶硅新增产能迎来达产高峰,Q3 受限电、检修等因素使当季产量不达预期,叠加低基数,预计Q4 多晶硅产量环比将增加40%左右,价格有望迎来拐点。

1)Q4 迎来多晶硅产能释放高峰期,预计产量环比Q3 增加40%左右。根据Pvinfolink的统计,本周致密料价格30.3 万/吨,环比+0%。自2022 年1 月初,硅料价格已连续反弹,主要原因有:①8 月份国内多晶硅企业有5 家处于检修状态,同期虽有乐山协鑫、包头新特、内蒙通威等新增产能爬升增量,对供应紧缺现状略有缓解,但供应总量仍不及需求,月初就出现订单超签和大量散单成交的情况。②2021 年国内装机项目顺延至今年,海外如欧洲等地区装机需求旺盛,下游组件和硅片企业开工率不断提升,硅料需求有增无减;③硅料产能相对于硅片产能始终存在缺口。但随着Q4 多晶硅新增产能迎来达产高峰,Q3 受限电、检修等因素使当季产量不达预期,叠加低基数,预计Q4 多晶硅产量环比将增加40%左右,价格有望迎来拐点。

2)本周硅片价格环比持平。根据Pvinfolink 的统计,单晶166/182/210 硅片均价在6.26、7.52、9.91 元/片左右,环比增长0%、0%、0%。9 月26 日隆基公布单晶硅片价格与7月26 日官宣价格持平,判断随着上游多晶硅产量释放将提升硅片供给能力,预计后续硅片提价能力将减弱。硅业分会统计,本周一家一线企业开工率维持至75%,另一家一线企业开工率维持至80%左右,一体化企业开工率为70%-100%,其余企业开工率提升至70%-100%之间。据统计9 月硅片产量31GW 左右,环比增加18%。

3)因下游组件企业排产环比提升,电池片价格环比上涨0.8%。本周166/182/210 电池片的主流成交价格分别为1.31 元/W、1.32 元/W、1.3 元/W 左右,环比分别增长1.6%、0.8%、0%;在下游需求旺盛,组件排产高位有升情况下,电池片的需求也较为旺盛。

展望后势,预期主流电池片价格在组件端压力传导与硅片供给逐渐过剩下,或将在10月中下旬出现下行窗口。

4)182 组件价格1.98 元/W,环比持平。根据Pvinfolink 的统计,本周166/182/210 组件的主流成交价格分别为1.93 元/W、1.98 元/W、1.98 元/W,环比分别0%、0%、0%。

从我们最新的产业调研来看,10 月龙头组件企业上调排产计划,主要因下游分布式项目仍持续走单,且4 季度地面电站开动。目前HJT 组件(M6)价格每瓦2.15-2.20 元,TOPCon 组件(M10/G12)价格每瓦2.07-2.12 元。

5)本周EVA 胶膜价格环比持平。本周3.2mm 光伏玻璃一线企业报价持平26 元/平米,2.0mm 光伏玻璃均价持平19.5 元/平米;EVA 胶膜本周13.5 元/平米,环比持平,POE胶膜16.5 元/平米,环比持平。

正在加载...

正在加载...