切换行业

切换行业

光伏需求火爆,TOPCon、HJT、IBC、钙钛矿等多条路线持续突破,在新型光伏电池技术演变的背后,市场格局暗潮涌动。

目前PERC电池、PERC+电池转换效率已接近天花板,TOPCon电池提升空间有限,市场的关注热点有向HJT转移的趋势。

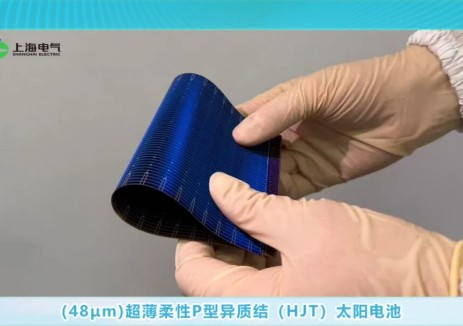

HJT电池由于结合了晶硅太阳能电池片和薄膜技术的双重优势,相较传统的P型电池,不仅在转换效率方面具备足够高的天花板上限(27.5%),且其主工艺制备流程仅需四大环节,是转换效率与短流程的理想结合,被视为最具颠覆性的第三代光伏电池技术。

因此,HJT电池概念走势一直比较活跃,光伏设备巨头迈为股份(300751)上周一大涨超15%,一周内累涨17.06%。

迈为股份9月5日涨超15%

迈为股份:连接超级大单

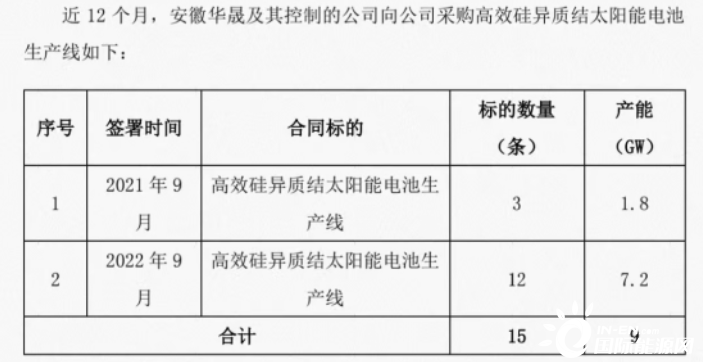

9月4日,迈为股份发布公告,称与华晟新能源签署多份设备采购合同,向其供应HJT生产线12条,共7.2GW,预计收入将超15亿元,超过公司2021年营业收入的50%。次日,其股价猛增15.95%,股价高达521.9元。

迈为股份与华晟新能源签署高效硅异质结太阳能电池生产线合同

除了上述订单外,公司还与隆基绿能、通威股份、天合光能、晶澳科技、等主流光伏企业均保持了良好的合作关系。

在光伏电池高景气度的支撑下,迈为股份保持高增长趋势,上半年净利润为3.96亿元,同比增长超50%,HJT的威力也可见一斑。

在今年所有光伏公司发布的组件新品中,HJT电池组件“抢占”了新一代组件功率、效率的高点。隆基绿能在去年6月将其HJT电池转换效率提升到25.21%,为世界最高;一年后隆基绿能HJT研发再次取得重大突破,转换效率达26.50%,HJT电池效率领先优势进一步扩大。

机构认为,HJT电池工艺流程明显简化,具有更高的转化效率和产品良率,成为产业投资和市场关注的重点。2025年HJT设备市场空间超400亿元。

向左向右,HJT还是TOPCon?

东吴证券曾预测,2023年开始全行业扩产爆发,主流大厂将开始规模扩产。但目前,不是所有企业都对HJT完全投入。相较于中来股份、一道新能源选择“all in” TOPCon电池的企业,其他巨头们都在谨慎决策。毕竟,技术路线选择事关公司未来。

1. 巨头纠结

HJT电池,通威股份对其的解释是综合晶体硅电池与薄膜电池的优势,具有转换效率高、工艺简化、在硅片成本和非硅成本上均更优、稳定性高、衰减率低、双面发电等优点,技术具有颠覆性。通威股份表示:“同功率下(HJT电池)发电量更高,也是溢价的主要来源。”通威描述的HJT十分美好,其通威太阳能金堂基地 1GW HJT电池项目的电池片已在去年下线,该项目是目前全球HJT电池量产规模最大的一个。

但在取得该阶段性突破后,通威股份董事长谢毅在8月底称:当前HJT电池暂不具备明显优势。可能是HJT需要攻克的技术还有很多,其产业化方面已落后TOPCon一步,短期内很难赶超其他电池路线。这些似乎让通威对是否继续进行HJT的相关布局陷入了纠结与怀疑。

2. 两个都要

晶科能源、晶澳科技等选择对HJT保持观望,专注于TOPCon技术路线,而天合光能则选择了两条路线一起走,其储备了多种技术路线,包括HJT、IBC、钙钛矿,晶体硅叠层电池也有储备。公司已经在HJT电池的研究创新方面取得一系列重大成果,在早期就已参与了MW级薄膜硅,晶体硅HJT太阳电池等相关产业、国家计划的项目,突破了国外对于电极HJT电池领域的垄断局面。

天合光能称,目前其有先进的HJT试验线,后续如果HJT、IBC等技术成熟,能够迅速推动产业化。此外,有机构推断,2022-2023年电池片扩产的情境是——HJT+TOPCon成主流,HJT或为终局技术。

HJT赛道不再落寞,量产序幕正轰轰烈烈地拉开,目前A股市场上已有37家公司布局HJT产业链。那么,效率层面优秀的HJT电池,有机会“后发先至”吗?或许关键还是降成本,待技术与其他先行者打平时,HJT真正的春天也就不远了。

正在加载...

正在加载...