切换行业

切换行业

随着上市公司2022年中报披露接近尾声,更多光伏企业披露了上半年的业绩情况,业绩几乎都有所增长。

记者梳理发现,部分位于上、中游的光伏企业不再走“专业化”发展路线,而是向上、下游延伸产业链,改走“垂直一体化”发展路线。

“垂直一体化发展”成趋势

上游赢家通吃,下游或沦为代工厂

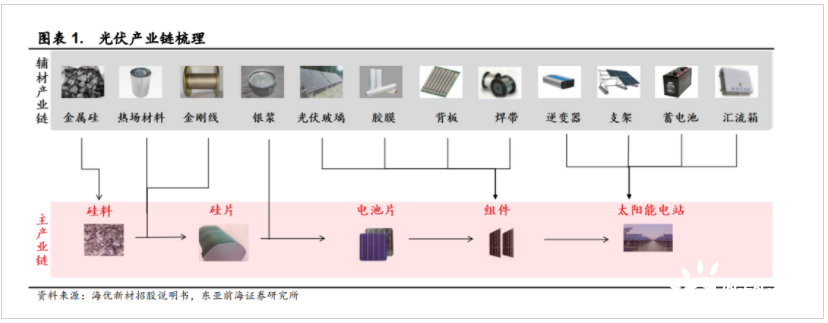

拉通整个光伏行业的产业链来看,从上游到下游主要有五个环节,分别是:硅料——硅片——电池片——组件——太阳能电站。

过去,行业内对光伏企业的发展路线一直存在争议:

有人认为光伏企业应该走“专业化”发展路线,仅专注于其中某一个环节;但也有人认为应该走“垂直一体化”发展路线,企业本身的产线即覆盖整个光伏产业链。

不过,记者注意到,这一争议似乎在今年迎来了答案。

随着硅料的价格上涨至30万元/吨以上,业内有观点认为硅料环节挤压了产业链下游的利润空间,甚至有上游企业强势进军下游的组件环节。

以通威股份为例,作为“硅料龙头”之一,其在电池片、组件等领域也有所布局。尤其是在8月中旬,其旗下子公司成为央企组件大单的第一中标候选人,这也被外界视为其强势闯入组件环节的信号。

目前,通威股份年产能达23万吨高纯晶硅、54GW太阳能电池。今年上半年,通威股份归母净利润约为122.24亿元,同比增长约3倍。

相比之下,同为“硅料龙头”的大全能源归母利润略少。据公告披露,大全能源的高纯多晶硅产能为10.5万吨/年,今年上半年的产量为6.67万吨,其归母净利润约为95.25亿元,同比增长约3.4倍。

中游企业延伸产业链

组件“四大金刚”出炉,晶科夺冠

不仅仅是上游的“硅料龙头”,记者注意到,位于中游的光伏企业也在继续向下延伸产业链,如硅片环节“双寡头”之一的TCL中环。

记者翻阅TCL中环的财报发现,在2021年,光伏硅片产品为TCL中环贡献了77.35%的营收,而光伏组件产品仅贡献了14.89%。

到6月29日,TCL中环发公告宣布,其旗下控股子公司——环晟新能源(江苏)有限公司将被增资10亿元,使其作为项目实施主体投资建设年产3GW高效叠瓦太阳能电池组件项目,建设G12高效叠瓦生产线及配套设施。

和通威股份一样,TCL中环的举动也被外界解读为“延伸产业链”。

而据近日披露的财报,TCL中环上半年营收为316.98亿元,同比增长79.65%;归母净利润为29.01亿元,同比增长约92.10%。

硅片环节的另一位“寡头”是隆基绿能。需要说明的是,隆基绿能既生产硅片,也生产组件等。

据记者不完全统计,以组件的出货量进行排序,前四大上市公司的情况如下:

晶科能源向全球销售组件约18.21GW。上半年的营收约为334.07亿元,同比增长112.44%;归母净利润约为9.05亿元,同比增长60.14%。

天合光能的光伏产品即为光伏组件,上半年出货18.05GW。上半年的营收约为357.31亿元,同比增长76.99%;归母净利润约为12.69亿元,同比增长79.85%。

隆基绿能实现组件出货量18.02GW。上半年的营收约为504.17亿元,同比增长43.64%;归母净利润约为64.81亿元,同比增长29.79%

晶澳科技的组件出货量为15.67GW。上半年的营收约为284.69亿元,同比增长75.81%;归母净利润约为17.02亿元,同比增长约138.64%。

值得一提的是,如晶澳科技等企业也已具备从拉晶——硅片——电池——组件的光伏全产业链生产能力。

少见下游企业延伸产业链

券商:中游制造商均采取垂直一体化

光伏产业的下游为太阳能电站。其中,逆变器是发电系统中的关键设备,可以把可变直流电输出转换为交流电,能直接影响发电效率。

在这一环节中,涉及的上市公司主要有阳光电源和特变电工等。

其中,阳光电源在今年上半年的营收约为122.81亿元,同比增长49.58%;归母净利润约为9亿元,同比增长约18.95%。阳光电源把营收的增长归功于逆变器和储能业务等的增长。

而特变电工在上半年的营收约为38.72亿元,同比增长约72.15%;归母净利润约为69.05亿元,同比增长约122.29%。

记者经整理发现,位于下游的光伏企业很少出现延伸产业链的举动,其营收、归母净利润的增幅也比不过上游、中游企业。

中原证券也在近期发布的针对光伏行业的点评报告中表示,为了保证供应链的稳定性和实现产业链最大的利润截留,主要光伏中游制造商均采取垂直一体化模式,实现向上游或者下游的延伸。

正在加载...

正在加载...