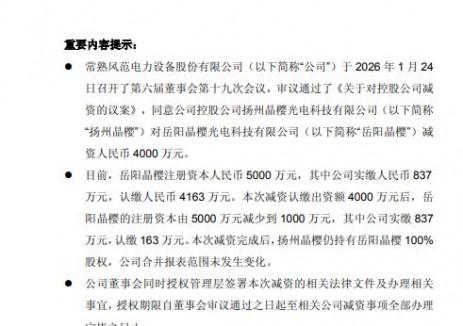

切换行业

切换行业

继美国国会批准《通胀减少法案(IRA)》后,8月18日美国太阳能行业协会(SEIA)根据该法案的一部分 - 《美国太阳能制造法案 (SEMA)》,发布了《Catalyzing American Solar Manufacturing》白皮书,指出到2030年美国实现50GW太阳能本土制造的路线图。

超强补贴如何利好美国光伏?笔者仔细分析后发现:不仅不会,中国制造机遇还更多!

1.美国光伏制造产能规划/产量现实

SEIA认为,如果美国要实现其气候目标,美国必须实现到2030年,太阳能占美国总发电量的30%,而美国一直在呼吁建立强大的美国太阳能制造,维护美国的经济和国家安全。6月拜登宣布豁免光伏组件关税,援引的就是《国防生产法》。

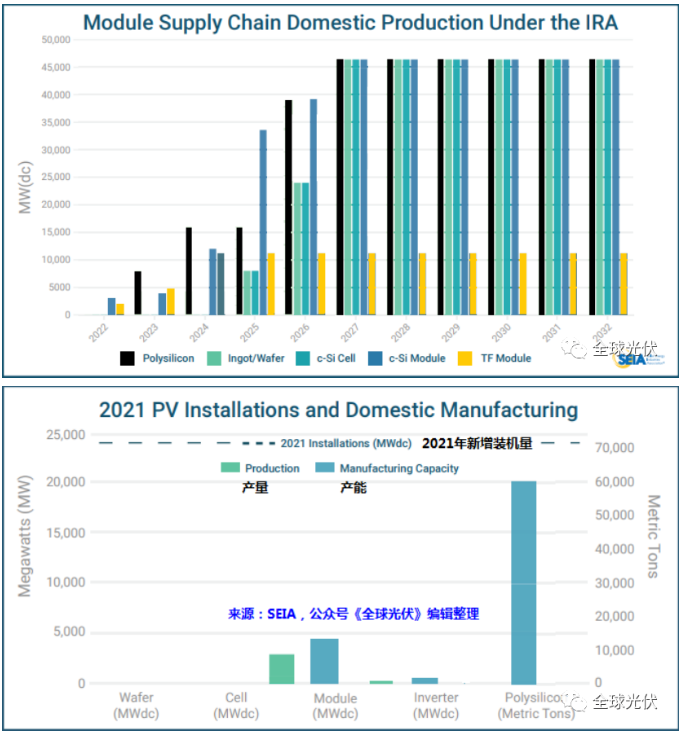

SEIA预计,IRA超强补贴将在美国光伏组件制造端看到大量新投资,未来2-3年内在跟踪器、逆变器和支架领域,此后3-5年内在铸锭、硅片和电池产能领域带来新投资。到2030年,IRA将确保美国太阳能产业的关键领域实现本土50GW制造能力,包括约47GW的多晶硅、硅片、电池和光伏组件生产量。

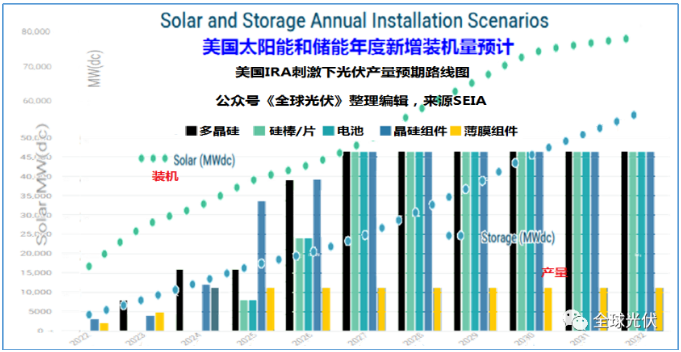

而截至2021年底,美国仅多晶硅有约6万吨的产能,但产量为零!光伏组件有4.5GW产能,产量仅3GW;逆变器有不到1GW产能,产量不到一半。

2.“从下游到上游”的供应链战略

如果美国政府真心打造自己的光伏产业链,不妨放下身段,先从最不赚钱的Module Assembly(组件制造)开始,美国自己每年20 – 30GW的装机需求,足以撑起一个组件制造业。

在《加快美国光伏制造路线图》中,SEIA也是这么认为的。

SEIA表示,建立对产业链各细分市场的需求需要时间,因此应考虑逐步建立“从下游到上游”的供应链增长战略。美国制造商应首先关注建设下游生产,再回填各产业端的缺口,以这种方式构建供应链是最有效的前进道路。

在SEIA看来,迄今为止,美国的太阳能政策一直侧重于激励太阳能部署,因此美国并不缺光伏装机市场,直接面对终端市场的是光伏组件制造和逆变器、跟踪支架制造环节,IRA的新税收抵免、赠款、低成本贷款等激励措施必须进行战略性部署,可以优先满足这一供应链的建立。

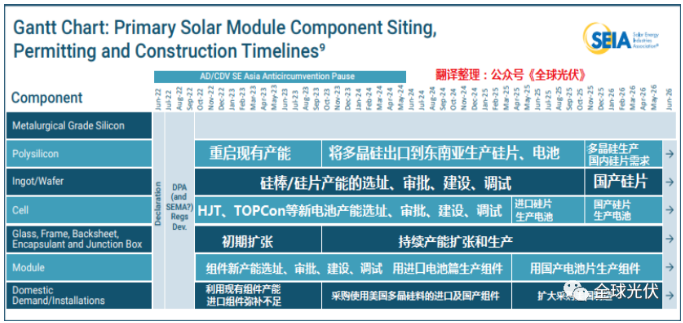

因此SEIA建议,投资的时机前两年以光伏组件端为主,未来2-3年内在跟踪器、逆变器和支架领域,此后3-5年内在铸锭、硅片和电池产能领域带来新投资。该策略的例外是多晶硅产业,由于美国有现成的多晶硅产能,只要重新配置现有多晶硅工厂,恢复太阳能级多晶硅的生产,先服务于出口市场,到东南亚进行铸锭和切片、制造电池,再返回美国制造组件。

SEIA认为,多晶硅的运输成本并不高,将美国多晶硅运输到东南亚也可符合Forced labor要求的产品可追溯性。

3.中国制造机遇更多

表面上看,美国在全力打造太阳能制造本土产业链,似乎要把中国光伏制造排除在外,这也是一直以来留给光伏行业的印象。但SEIA的路线图显示,未来10年,中国光伏制造在美国市场的机会将更多。

首先,未来3年内美国光伏市场仍将严重依赖中国,10年内对中国产品的需求仍在不断增加。

从SEIA发布的美国光伏装机量来看,美国2025年新增光伏装机接近40GW,2030年超过70GW,均大于其多晶硅、硅片、电池、组件的产量预期。而2022 – 2024年的新增光伏装机也都远大于其路线图中的产量规划:

-2022年多晶硅、硅片、电池产量均为“0”;

-2023年多晶硅约8 GW,硅片、电池产量均为“0”;

-2024年多晶硅约16 GW,硅片、电池产量仍为“0”;

-2025年多晶硅约16 GW,硅片、电池产量约8 GW;

其次,未来3年中国光伏制造设备商迎来出口机遇。

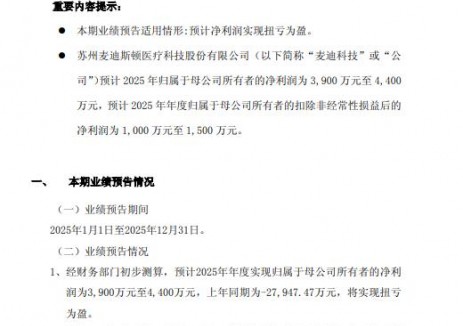

SEIA在下图中更清晰地预期了各环节产能的设立时间表:

从上图可以发现,未来2年,组件制造生产线将迎来出口机遇,未来3-5年,电池片制造产线,未来4-8年,硅棒、硅片生产设备将迎来出口美国的最好机遇。

4.美国制造VS中国制造?

美国对本土光伏产品制造给与了前所未有的补贴力度,在完整的产业链形成之前,中国制造仍有很大机会;而形成之后,会对中国制造带来威胁吗?

研究发现,这样的威胁,几乎不可能成立!

其一,SEIA在路线图中指出:美国将主要服务于国内市场,出口作为次要考虑。在2032年的补贴截止期限之前,美国的光伏制造产能仍不能满足本土的光伏新增装机需求,2032年的本土组件产能与需求之间仍有近20GW的缺口,需要依赖进口产品来填充。2032年制造补贴取消之后,美国本土制造光伏产品是否还有竞争力,就不好说了。

其二,SEIA指出,“美国的工厂,从最初规划之日起需要四年时间才能投入运营”,这个反应速度着实有点慢。以多晶硅为例,SEIA希望在2023年9月前重启现有荒废的多晶硅制造产能。随着光伏电池技术的全面升级,美国荒废多年的多晶硅老旧产能,是否还能生产出符合光伏高效电池要求的多晶硅,大概还是个疑问。

其三,从多晶硅的扩产周期来看,普遍预期从2022年底起全球多晶硅产能就将出现明显过剩,2023年9月更是会严重过剩,多晶硅价格或早已降至100元,甚至80元/kg以下。以目前的多晶硅扩产势头,估计未来3 - 5年内美国都不会有多晶硅制造的新投资,事实上就算是这两年又重新续命的瓦克多晶硅,都只是开足老产能,根本不敢投资新产能。

而美国的电池片、硅片本土制造,都是建立在本土组件产能和多晶硅产能的基础上,如果没有了本土多晶硅供应保障,小规模的电池片制造还有可能,硅棒/硅片几乎不太可能。而美国所谓的“强迫劳动”谎言加持,能骗一时,还能骗到2030年吗?

一些媒体分析,到2030年,中国的GDP将超过美国,以购买力为计算的GDP更将远超美国,到时所谓的“强迫劳动”,怕是就没人提起了。

其四,即便按照SEIA的太阳能制造路线图能完全实现,到2030年美国也只有50GW的制造能力,而只需五年后的中国,预期多晶硅料产能将达到300万吨1200GW,组件、电池、硅片的产能也会达到500 – 800GW。

【结语】

十年后美国的50GW产能,充其量也只能是中国海外产能的补充,如果一定要说“威胁”,不过是蚍蜉撼大树罢了。

对于IEA(国际能源署)提出的全球光伏供应链的多样性,中国光伏产业不仅表示欢迎,还会热烈拥抱。对于中国光伏企业来说,多样性只是意味着更多的海外发展机遇!

正在加载...

正在加载...