切换行业

切换行业

日前,隆基总裁李振国透露,“到2030年,全球新增光伏装机需要达到1500-2000GW,且连续安装30年才能对全球能源转型形成有效支撑,进而为实现全球碳中和奠定基础。”此言一出便引发热议。

目前来看,光伏行业的高景气度至少能看到明年,这点已经成为了市场的共识。

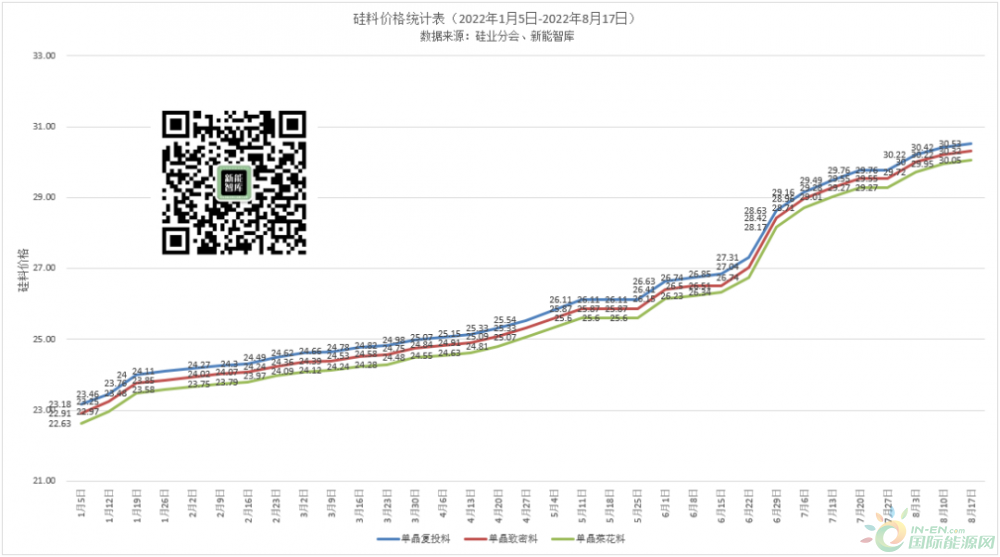

太阳能级多晶硅是制造太阳能光伏电池的核心原料,具有投资大、技术工艺复杂、投产周期长等特点。自2021年以来,太阳能级多晶硅价格涨势凶猛,从2021年初的8.76万元/吨一路攀升至目前的30.3万元/吨,涨幅近246%。

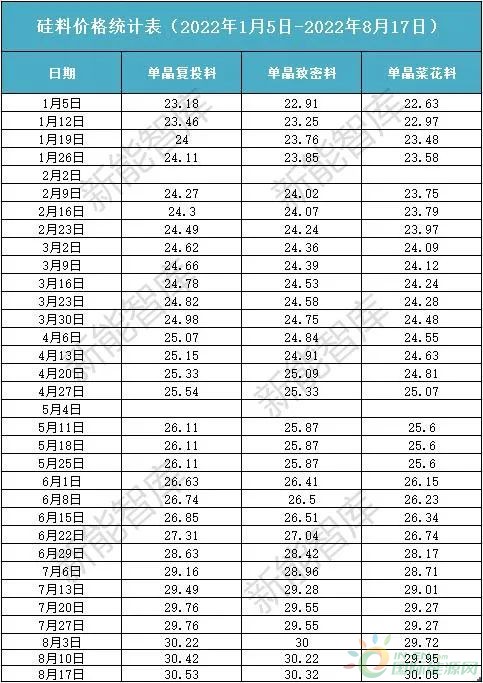

今年以来的价格如下:

数据来源:硅业分会、新能智库

中国有色金属工业协会硅业分会公布的最新价格显示,太阳能级多晶硅价格年初至今已迎来第27次价格上涨,多晶硅价格创新高。

单晶复投料价格在30-31万元/吨,平均30.53万元/吨,周环比涨幅0.36%;

单晶致密料主流成交价在29.8-30.8万元/吨,平均30.32万元/吨,周环比涨幅0.33%;

单晶菜花料主流成交价在29.5-30.6万元/吨,平均30.05万元/吨,周环比涨幅0.33%。

具体如下:

伴随着上游硅料的持续上涨,光伏硅片、电池片、组件等环节随之“涨声一片”。

此前,隆基绿能官宣其最新的硅片价格,不同尺寸的硅片价格上涨0.24元/片至0.25元/片,涨幅约4%。通威太阳能官网也公布了最新的单晶太阳能电池片定价,不同尺寸的电池片价格上涨4分/W至5分/W。

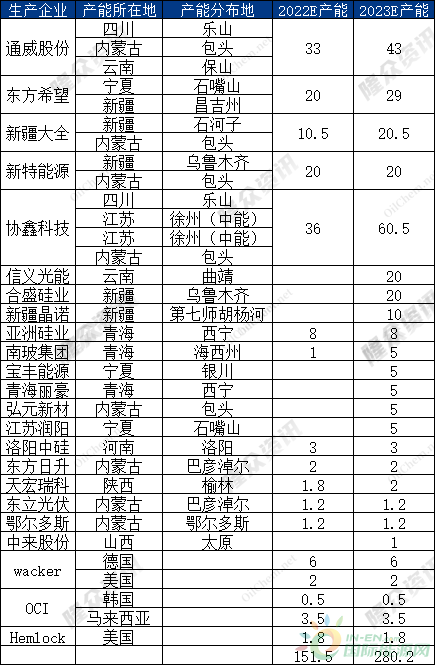

根据隆众资讯,截至今年底,预计23家主要国内及海外硅料生产商产能将达到151.5万吨。其中,协鑫科技产能达36万吨;通威股份为33万吨。东方希望和新特能源产能也将达20万吨。

协鑫科技证券事务中心总经理宋昊表示,“随着新产能逐步释放,硅料价格年内反转是大概率事件。”

根据各家企业的规划预测,截至明年底,上述硅料生产商总产能将达到280.2万吨。其中,协鑫科技产能将达60.5万吨/年,与其他硅料厂的差距逐渐扩大。

图片来源:隆众资讯

此外,多个硅料项目传来新消息:

协鑫科技的乐山10万吨颗粒硅正式投产,并于8月5日起向下游发出30吨颗粒硅。

青海丽豪半导体材料有限公司的20万吨高纯晶硅投产,二期项目开工。

阿特斯出手600亿扩产,计划在2027年底前,在海东零碳产业园区建设年产20万吨高纯多晶硅以及年产10GW组件的一体化光伏制造产业基地,包括相关的原料和辅材制造。

硅料价格持续上涨,最终带动光伏硅片、电池片以及组件的上涨,光伏产业链总体价格持续上升。尽管如此,2022年上半年,我国光伏行业仍取得高速发展的成绩,光伏制造产业链上市公司纷纷兑现上半年业绩承诺。

虽然硅料、硅片环节业绩“暴涨”,电池片、组件环节少部分企业出现亏损,但整体业绩呈上升趋势。对此,专家认为,光伏企业不断加强一体化布局,在保障自身供应链安全的基础上实现多环节配置,从而保障了整体盈利能力。

下半年,光伏制造产业链盈利水平仍与硅料价格密切相关。

目前针对下半年硅料价格的走势,有人认为硅料价格的拐点将出现在今年第四季度;也有人预测下半年硅料价格将呈上涨收紧趋势,拐点或将出现在2023年。虽然业内仍未达成一致,但可以肯定的是,下半年硅料价格不会出现大幅下跌。

可以预见,下半年,硅料、硅片厂家仍将保持高盈利水平,而组件企业业绩仍旧充满不确定性,一线组件厂商盈利能力基本保持平稳,而中小组件企业盈利能力可能持续承压。

行业内人士泰达宏利经理张勋表示,对于光伏来说,硅料价格现在已经算不上什么风险点了。原因如下:

硅料已经在高位这么长时间了,中下游企业会通过各种形式来降低成本,降低影响。

价格会向下游传导,下游会逐步接受这个高价格的组件。

最近这两年的电价也涨了,电价的上涨意味着大家对于光伏的装机成本的容忍度也会上升了。

某光伏龙头企业负责人表示,“光伏行业正逐步来到十字路口,尽管发展很快,但内部矛盾也很多,各方应促进解决光伏行业供应链协同发展问题。持续扩大终端市场,光伏行业才有更好的未来。”

正在加载...

正在加载...